3) La réponse des managers aux différentes catégories des stakeholders

Pour faire passer la stakeholder theory d’une perspective statique à une perspective dynamique, Mitchell, Agle et Wood, tentent de combiner légitimité et pouvoir. En outre, ils ajoutent un troisième concept, qui est l’urgence, définie « comme le degré pour lequel les droits des stakeholders nécessitent une attention immédiate » (Mitchell, Agle, Wood, 1997)

Selon ces deux auteurs, cette exigence d’urgence n’apparaît que lorsque les deux conditions suivantes sont réunies :

- la relation avec la firme ou le droit (du stakeholder sur la firme) est d’une nature sensible au temps ;

- lorsque cette relation ou ce droit est important, voire décisif, pour le stakeholder

Outre la sensibilité au temps, l’urgence suppose que les stakeholders soient conscients de la très grande importance de leurs rapports avec la firme ou de leurs droits sur celle-ci. Ce sentiment peut notamment se manifester dans certains cas particuliers :

- lorsque les stakeholders possèdent des actifs spécifiques à la firme qui ne sont donc pas liquides et ne peuvent être utilisés ailleurs sans perte de valeur. Ceci rend l’exit très coûteux pour les stakeholders ;

- l’exposition au risque et plus précisément l’importance qu’attachent ces stakeholders à ce qui est en risque dans leurs relation avec la firme ;

- le sentiment d’appartenance à cette firme, notamment quand un tel investissement a été perpétué par la famille sur une assez longue période, en dépit de la fluctuation des performances et d’éventuels tumultes boursiers.

Cette prise de conscience des stakeholders sur l’urgence de leurs revendications, aussi nécessaire soit-elle, ne suffit cependant pas à faire évoluer leur situation. A l’instar de la légitimité, ou de tout autre attribut, l’urgence doit également être perçue et reconnue en tant que telle par les autres membres de la firme, en particulier les dirigeants. En tant que détenteurs et pourvoyeurs d’informations et responsables du processus décisionnel (allocation des ressources, décisions stratégiques,…), les dirigeants occupent une place centrale au sein de la firme. Dans le modèle de stakeholder- agence (stakeholder –agency model) de Hill et Jones (1992) cette place est réaffirmée. « Quelle que soit la magnitude de leur participation (ou enjeu), chaque stakeholder est une part du nœud de contrats implicites et explicites qui constitue la firme. Cependant, en tant que groupe, les dirigeants sont à cet égard uniques du fait de leur position au centre du nœud de contrats. Les dirigeants sont le seul groupe de stakeholders qui entre dans des relations contractuelles avec tout les autres stakeholders. Ils sont également le seul groupe de stakeholders qui dispose d’un contrôle direct sur l’appareil décisionnel de la firme » (Hill et Jones, 1992). Cependant, contrairement au modèle principal –agent, dans le modèle de Hill et Jones (1992), les dirigeants doivent prendre les décisions stratégiques et répartir les ressources d’une manière qui soit le plus conforme aux droits des autres groupes de stakeholders 189 .

Cette défense des intérêts des autres stakeholders est comme dans la plupart des modèles théoriques contingente aux comportements des managers. Cette dépendance des stakeholders vis-à-vis des dirigeants rend indispensable l’examen du fonctionnement de la firme ( et des rapports entre les différents membres) dans une perspective managériale. Dans ce cadre, ce ne seront plus les attributs des acteurs qui feront de ces derniers d’importants stakeholders de la firme mais plutôt la perception qu’ont les dirigeants de ces attributs. Ce sont en effet eux qui identifient (décident) in fine les stakeholders qui sont importants pour la firme.

Au total, deux éléments vont s’avérer déterminants pour l’identification des stakeholders qui comptent :

- les attributs des différents acteurs ou stakeholders potentiels : légitimité, pouvoir et urgence;

- les objectifs et surtout les caractéristiques propres des managers (valeurs, culture, pouvoir et légitimité, parcours professionnel, …). Ceux-ci conditionnent leur choix et leur classement des stakeholders et, par conséquent, leur allocation des ressources.

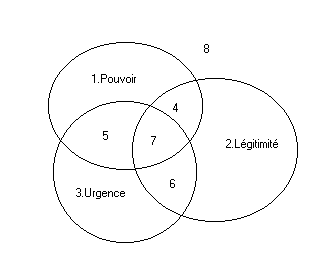

A partir de ces trois attributs, légitimité, pouvoir et urgence, Mitchell, Agle et Wood (1997) établissent un classement qualitatif des stakeholders

Source : Mitchell R.K., Agle B.R., Wood D.J., (1997) 190

Ce schéma fait apparaître clairement que les acteurs situés dans la case (strate) n°7 ne peuvent être ignorés par les dirigeants. Le cumul des droits légitimes et du pouvoir signifie que ces membres de la firme font partie des coalitions dominantes au sein de l’entreprise. Par conséquent, lorsque leurs requêtes revêtent un caractère urgent, les managers placent ces revendications parmi leurs actions prioritaires.

A ce niveau, les appréciations des dirigeants ne peuvent aller à l’encontre des intérêts de ces stakeholders dans la mesure où ces derniers disposent de tout les leviers nécessaires pour faire aboutir leurs revendications.

De la même manière, les stakeholders qui appartiennent à la quatrième (case)strate – qui disposent donc du pouvoir et de la légitimité – font également partie des stakeholders dominants et donc importants pour la firme. Même s’ils ne prennent pas toujours un rôle actif dans le processus décisionnel, ils sont souvent représentés dans les organes directionnels de l’entreprise. C’est le cas notamment des gros actionnaires, et des créanciers importants qui siègent souvent dans les conseils d’administration, les conseils de surveillance et les divers comités (d’audit, de rémunération, …). Même lorsqu’ils ne font pas partie de ces structures, ils peuvent recourir à plusieurs mécanismes formels et informels, comme le vote lors de l’assemblée générale, le ramassage en bourse ou la cession d’une partie de leur participation à des investisseurs hostiles, pour montrer leur importance aux dirigeants ou leur signifier leur désaccord avec la stratégie suivie. Ces situations sont néanmoins peu fréquentes puisque toutes les entreprises sont généralement dotées d’un département des ressources humaines, d’un office des affaires publiques, ou d’autres structures analogues 191 , chargées de l’évaluation et du suivi des liens entre les firmes et ses différents stakeholders.

A l’inverse des stakeholders dominants, les membres de la sixième strate (case) sont plutôt des stakeholders dominés et dépendants. En dépit de l’urgence et de la légitimité de leurs droits, ces stakeholders ne sont pas en mesure de faire aboutir leurs revendications sans la volonté des dirigeants ou l’appui des stakeholders dominants. Les actionnaires minoritaires et les salariés peuvent dans certaines circonstances être assimilés à des stakeholders dépendants. Toutefois, pour reprendre cet exemple, lorsque des associations de défense des actionnaires minoritaires, des syndicats puissants ou la justice leur viennent en aide, ces derniers passent de la situation de stakeholders dépendants à celle de stakeholders, sinon dominants, du moins importants.

Ceci signifie que la puissance des stakeholders est évolutive 192 , et est loin d’être une position figée. Les attributs étant eux même des données provisoires, les équilibres au sein de la firme sont forcément de nature dynamique.

La case n°5 montre une catégorie particulière de stakeholders. Sans disposer de droits légitimes, ces derniers vont essayer d’imposer leurs exigences à l’aide de leur pouvoir. Du fait de leur pouvoir de nuisance, ils peuvent devenir alors des stakeholders dangereux 193 , notamment quand leurs doléances sont illégitimes, non conformes aux intérêts de la firme, et ne sont pas partagées par les autres stakeholders 194 .

Enfin, les stakeholders des strates, 1, 2 et 3, n’ont qu’un seul attribut et sont donc moins importants aux yeux des dirigeants. Ces derniers peuvent même ne pas leur reconnaître une quelconque importance tant qu’ils n’acquièrent pas un second attribut ou ne se mettent pas en coalition avec des stakeholders 195 plus importants. Ainsi, les dirigeants qui ont des droits légitimes mais qui ne disposent d’aucun pouvoir réel seront toujours assimilés à des stakeholders discrets alors qu’ils sont membres à part entière de la firme. Telle n’est pas le cas des acteurs situés la case n°8. Ne possédant aucun attribut, ni droits légitimes ni pouvoir d’influence sur la firme, ces derniers sont considérés comme des non stakeholders.

Au total, il apparaît que plus les stakeholders possèdent d’attributs en relation avec la firme, plus ils ont la possibilité d’affecter ses décisions. Ce potentiel accroît alors la probabilité de voir les managers prendre en compte leur intérêts. Toutefois, comme l’objectif de toute firme est d’abord de créer de la richesse, avant de la répartir selon ses propres modalités, les dirigeants doivent procéder à des arbitrages dans leur mission de satisfaction des intérêts des stakeholers. Cela suppose la prise en compte des contraintes internes (influence des membres, optimisation des structures, répondre aux normes internationales d’évaluation des performances, motivation des acteurs, …) et externes (pression des marchés, pressions sociales, suivre la concurrence, répondre aux normes internationales d’évaluation des performances,…)

Dans un contexte de globalisation des marchés et des économies, l’adoption d’une forme de gouvernance, résultante de toutes ces contraintes devient un exercice particulièrement périlleux. On peut alors se demander quelle configuration pourrait avoir un gouvernement d’entreprise qui s’inscrirait dans la perspective du « stakeholder capitalism » 196 . Après la critique des schémas incitatifs, les défenseurs du « stakeholder capitalisme » mettent l’accent également sur les insuffisances et les effets pervers des mécanismes de contrôle externe, qui constituent la seconde composante des assises des modèles de marché 197 . Ils proposent une nouvelle vision de la gouvernance, dont nous présentons une des premières ébauches.