I) Le financement de la dette publique

1) Evolution des modes de financement du budget de l'Etat

Prises au sens large, les dépenses publiques comprennent, en plus des dépenses budgétaires de l'Etat, les dépenses de l’administration centrale, des administrations de sécurité sociale et des collectivités locales. Nous nous limiterons pour notre part à la plus importante de ces composantes en l'occurrence le budget de l'Etat 303 .

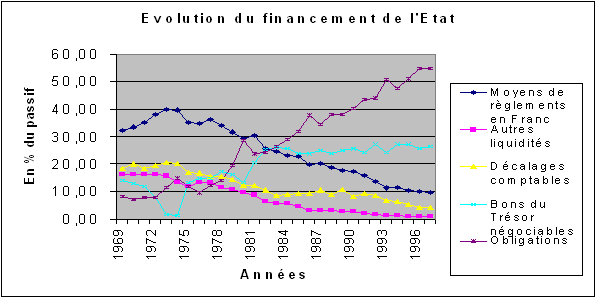

Comme le montre le graphe n° 1 ci dessous, le passif de l'Etat a connu une profonde recomposition. Au début de la décennie soixante dix, le budget de l'Etat était financé à hauteur de plus de 40 % par les moyens de paiements (ou les moyens de règlements en franc qui regroupent, entre autres, les moyens de paiement et la monnaie interbancaire), et les décalages comptables. Le reste du budget étant couvert par les émissions d'obligations et de bons de Trésor (20 % en moyenne) d'une part, d'autres liquidités (sous forme de placements et de dépôts divers soit près de 17 à 18 %) d'autre part.

Source : Données extraites des T.O.F en encours, S.E.S.O.F, Banque de France.

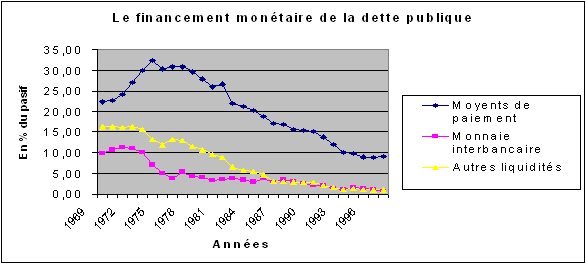

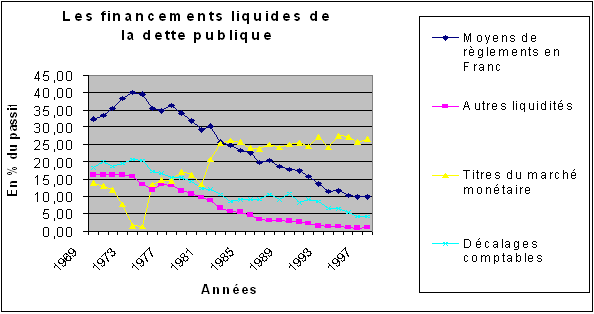

On note une prépondérance des ressources monétaires durant toute la décennie soixante dix. Comme le montre les deux graphes suivants (respectivement n°2 et n°3) On peut parler, à juste titre, de financement monétaire de la dette de l'Etat pendant cette période. Ainsi alors même que les années 1970, 1972, 1973, 1974 étaient des années de surplus budgétaires, la part relative des seuls moyens de paiement dans le passif de l'Etat atteignaient, voire dépassaient, la barre des 30%. Cette part se maintient à un niveau élevé puisque durant toute cette période. Les moyens de paiement demeurent la première composante des ressources de l'Etat. Lorsqu’on inclut la monnaie interbancaire et les autres liquidités monétaires c'est près de 45% du budget de l'Etat qui est ainsi financé. Enfin, cette proportion grimpe à plus de 70% (soit plus de deux tiers des ressources totales de l'Etat) dès que l'on tient compte de l'ensemble des ressources courtes, tels les titres du marché monétaire, et des décalages comptables (cf le graphe n°3). Pour comprendre cette structure, il faut avoir à l'esprit la structure des financements des dépenses publiques. Les rentrées fiscales constituaient l'essentiel des recettes de l'Etat. Comme le souligne M. Baslé, " la T.V.A est le plus grand impôt français" (Baslé. M, 1993). D'ailleurs, le décalage entre d'une part la T.V.A collectée et les déductions consenties 304 et d'autre part les différentes rentrées fiscales, parafiscales - ou autres - et certaines dépenses publiques était considérable. Ces décalages concouraient à hauteur de 15 à 20% des recettes de l'Etat durant la décennie soixante-dix (graphe n°3).

Source : Données extraites des T.O.F en encours, S.E.S.O.F, Banque de France

Ce financement monétaire était conforme aux traditions financières de l’époque. Evoluant dans un contexte d’économie relativement fermée ou semi-fermée, les pouvoirs publics pouvaient, grâce au contrôle des changes, limiter les effets d’une telle abondance de liquidités sur la valeur du franc et sur la balance des capitaux tandis que l’inflation facilitait le remboursement de la dette même lorsque celle-ci était à court terme305. Cette culture du financement de la dette publique par les financements courts dure jusqu’à la fin des années soixante-dix. A partir de cette période, une nette inflexion se produit avec une érosion structurelle des ressources liquides. De 40 % des ressources de l’Etat en 1973, les moyens de règlements en francs passent à 29,3 % de cette quote-part en 1980, puis à 17,9 % dix années plus tard pour enfin ne plus représenter que 9,9 % du passif de l’Etat en 1997. Les autres composantes liquides connaissent une tendance similaire. Les décalages comptables qui participaient à hauteur de 20,6 % du financement de la dette de l’Etat en 1973, ne fournissent plus que 12,2 % de ce stock en 1980. Cette part descend ensuite à 8,22 % en 1990 et ne représente plus que 4,29 % en 2000.

Source : Données extraites des T.O.F en encours, S.E.S.O.F, Banque de France

Enfin, les autres liquidités subissent le même effondrement passant de 16 % du stock de la dette publique en 1973 à 9,7 % en 1980 pour ne plus atteindre que 2,73 % en 1990, puis une part insignifiante limitée à 1,01 % en 1997 et moins de 1% en 2000. Cette baisse des ressources courtes dans le financement de la dette de l’Etat est très importante puisqu’elle atteint des proportions supérieures à 75 % (voire plus de 90% pour certaines catégories de liquidités) en l’espace de deux décennies. Cette baisse peut s’expliquer de deux façons. D’une part la hausse des déficits a atteint une forte ampleur qui dépasse la croissance des ressources courtes, d’autre part, il y a la décision de financer la dette de l’Etat à plus long terme. Devant la montée des déficits, cette issue était inéluctable dans la mesure où la charge financière à court terme aurait été insupportable. La dette a été allongée dans l’espoir que la croissance future permettrait de faire face plus facilement au remboursement des emprunts actuels. Enfin, cette démarche participe également de la modernisation de la gestion de la dette publique qui s’inscrit elle-même dans une politique économique plus globale d’abord orientée vers la désinflation, puis le maintien d’une inflation structurellement basse sur le long terme 306 . Ainsi, alors que toutes les ressources courtes reflétant une création monétaire (différents types de crédits ) enregistrent une nette tendance baissière, les ressources collectées sur les marchés de capitaux, qui traduisent, quant à elles, un financement par le biais de l’épargne disponible, connaissent une progression permanente. Cette évolution majeure s’observe aussi pour les ressources liquides collectées par l’Etat. En effet, contrairement au déclin manifeste des moyens de règlements en francs et d’autres liquidités, les titres du marché monétaire enregistrent une progression appréciable. D’une moyenne de 10 % dans les années soixante-dix, leur contribution au refinancement du budget de l’Etat passe à plus de 22 % dans les années quatre vingt pour dépasser les 25 % dans les dernières années de la première base de données (de 1994 à 1997). Les réformes financières allant dans le sens d’une suppression progressive du financement monétaire et l’encouragement de l’épargne, sont en grande partie à l’origine de l'envolée des ressources collectées sous formes de titres monétaires. Cependant, le maintien de ces derniers à un niveau relativement élevé alors même que les ressources qu’ils procurent couvrent des échéances courtes, est à relier avec le niveau élevé des taux d’intérêt réels 307 pendant toute la première moitié des années quatre-vingt-dix.

Données extraites des T.O.F en encours, S.E.S.O.F, Banque de France

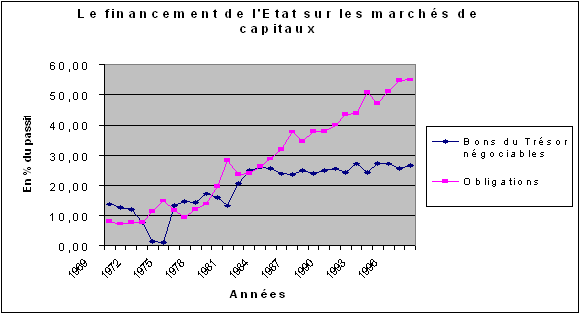

En dehors de ces déterminants, il semble que ce succès des titres monétaires s’inscrive dans une tendance structurelle de fond, caractérisée par la montée des financements marchands comme l’indique la part de certaines autres ressources (obligataires) collectées par l’Etat sur les marchés de capitaux.

A partir de 1981, les financements par emprunt sur le marché de capitaux deviennent prépondérants. Comme le montre le graphe n° 4 ci-dessus, les émissions d’obligations et de bons du Trésor qui totalisaient un montant de 13,19 milliards d’euros en 1979, soit 24,3 % du passif de l’Etat en 1979, franchissent rapidement les 60,92 milliards d’euros en 1982 (44,3% du passif ) pour atteindre 106,65 milliards d’euros (54,66% du passif) seulement deux années plus tard en 1984. A cette date, les seules obligations enregistrent des montants proportionnellement (mais aussi en valeurs absolues) supérieurs aux sommes cumulées des ressources collectées sous formes de bons du Trésor négociables et d’obligations en 1976 (avec respectivement 28,91 % versus 24,26 % du passif de l’Etat). Cette période (1982- 1984) qui était une période de crise (faible croissance et montée des déficits) correspond, il est vrai, au lancement de la stratégie de rigueur et de désinflation. Outre l’abandon progressif de la création monétaire sans contrepartie et la baisse des dépenses publiques, cette nouvelle option consiste à mettre en œuvre un financement sain de la dette qui ne prenne pas uniquement la forme de prélèvements directs ou indirects. Ceux-ci sont jugés contraignants et discrétionnaires, tant pour les épargnants que pour les entreprises. Une fiscalité lourde et pénalisante peut même provoquer une fuite des capitaux et/ou délocalisation des investissements.

Par ailleurs, comme ces émissions ont coïncidé avec l’expansion et la revitalisation des marchés de capitaux français, facteur d’approfondissement de la demande de titres, leur offre n’a pas cessé de croître, confirmant si besoin était une réelle évolution structurelle des modes de financement de l’Etat. Ainsi, hormis le léger ralentissement de 1986-1987, dû, entre autres, au contre choc pétrolier et aux recettes des privatisations, ces émissions n’ont cessé de croître. En 1990, 40 % du budget de l’Etat étaient financés par obligations. Trois années plus tard alors qu’on était au plus fort de la crise monétaire européenne, ce sont 50 % des ressources de l’Etat qui étaient collectées sous forme obligataire. En tenant compte des bons du Trésor négociables, ce sont 75 % des recettes de l’Etat qui sont obtenues par appel public à l’épargne. A l’inverse, le comportement vertueux du trésor (création monétaire contrôlée depuis l’indépendance de la Banque de France), s’est traduit par un net recul des disponibilités monétaires (Moyens de paiement, monnaie interbancaire et autres liquidités) dans le passif de l’Etat. Celles-ci ne représentent guère plus de 17 % de ce passif, étant donné que les bons du Trésor négociables ne font pas partie des liquidités assimilées à de la quasi-monnaie et prises en compte dans le suivi de la progression de la masse monétaire puisqu’ils n’appartiennent à pas l’agrégat M3 (mais à M4-M3). Soumis au contrôle des autorités monétaires, le nouveau mode de financement de la politique budgétaire se poursuit et se consolide. En 1997, ce sont désormais 81,6%, des recettes publiques qui sont collectées sur les marchés financiers. Cette tendance se confirme voire même se renforce ces dernières années comme l’indique les données des nouveaux T.O.F