3) Les placements des OPCVM

a) Les placements des OPCVM sur le marché monétaire

Les organismes de placements collectifs en valeurs mobilières - qui constituent une particularité française (cf annexe n° 15) - ont connu un net essor depuis la dérégulation et la rénovation des marchés financiers. En France, la retraite par capitalisation est encore à l’état embryonnaire. En l’absence de véritables fonds de pension, à l’instar de ceux qui existent aux Etats-Unis et en Grande Bretagne, les OPCVM figurent parmi les plus grands intervenants sur les marchés monétaire et financier.

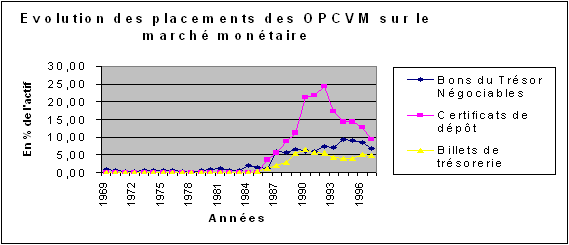

Source : Données extraites des TOF en encours, S.E.S.O.F, Banque de France

En 1985, année de la réforme du marché monétaire, les titres courts négociables (TCN) ne rentraient que pour moins de 2 % du portefeuille des OPCVM 323 . Quatre ans plus tard, cette proportion passe à 22 % avant de culminer à 37 % de l’actif des OPCVM en 1992, une année avant la mini crise monétaire européenne. Cette progression fulgurante des titres monétaires dans les placements des OPCVM et le montant record de 1992 reflète néanmoins la conjoncture particulière de cette année. Les incertitudes qui caractérisaient le vote sur le traité de Maastricht dans quelques pays européens, aggravés par le « non » danois, les turbulences monétaires et le maintien d’une politique restrictive en Allemagne 324 , ont amené la Banque de France à augmenter ses taux d’intérêt à court terme alors même qu’ils étaient déjà très élevés depuis 1989. A cette date, le taux nominal du taux marché monétaire était de 9,07 % (7,52 % en 1988) avant de passer en 1992 à 10,35 % 325 . Cette conjoncture difficile et l’inversion de la courbe des taux ont favorisé les titres courts. Ces derniers présentant le triple avantage d’être relativement liquides, et par conséquent moins risqués, et, chose moins habituelle, plus rentables. Néanmoins, on note que les titres du marché monétaire ne profitent pas tous autant de cette embellie. Tandis que les certificats de dépôt ne cessent de croître (en 1992, ils atteignent même 25 % de l’actif des OPCVM), les billets de trésorerie qui ont enregistré un relatif succès au début de la période de restructuration des entreprises françaises de la fin des années quatre-vingt, passant de 0,23 % des placements des OPCVM en 1985 à 6,39 % de ces mêmes souscriptions en 1990, voient leur collecte stagner durablement autour d’un ratio de 5 % en dépit de la hausse des besoins de liquidités des entreprises. D’ailleurs, en 1993 on enregistre même un flux négatif de 1,68 milliards d’euros sur ces titres. Ceci nous amène à nous demander si l’avantage accordé aux certificats d’investissements ne provient pas des liens organiques qui unissent les OPCVM aux banques et de la relative sécurité qu’offrent ces dernières par rapport aux sociétés non financières. Ainsi, les bons du Trésor qui sont encore moins risqués, du fait de la notoriété dont jouit l’Etat émetteur, bénéficient également du choix des OPCVM (graphe n°15). Il est donc clair que le comportement des OPCVM est entaché d’une certaine réticence vis-à-vis du risque. L’évolution de leurs placements sur les marchés financiers reflète bien cette attitude.