6) L’investissement des non-résidents en France

Dans la nomenclature des T.O.F, le secteur dédié aux non-résidents (S92) est regroupé avec celui des DOM.TOM (S91) sous la rubrique S90. Dans la présente contribution nous n’avons pris en compte que les seuls non-résidents (S92).

a) Evolution de l’investissement des non-résidents 340 : une stratégie offensive distincte de celle des institutionnels français

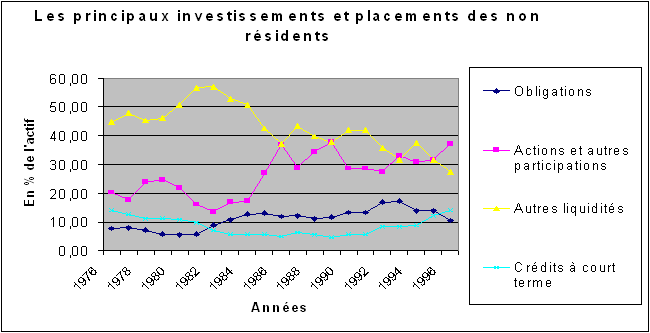

Contrairement aux précédents agents, les investisseurs étrangers disposent de l’un des portefeuilles les plus diversifiés. Leur actif est constitué d’une multitude de postes qui vont des placements en titres des marchés monétaire et financier aux dépôts dans les établissements aux comptes en devises de correspondants financiers en passant par les prêts à court, moyen et long terme (graphe n°24). Les titres du marché financier et les liquidités constituent plus de 70 % de l’encours des investissements étrangers en France. Néanmoins, les évolutions des différents secteurs sont contrastées. Les comptes en devises de correspondants financiers (qui constituent l’essentiel du poste autres liquidités), qui représentaient plus de 40 % de l’actif des investisseurs étrangers dans les années soixante-dix et au début des années quatre-vingt ne totalisent que 19 % de cet actif en 1997. A l’opposé, les valeurs mobilières passent d’une moyenne de 30 % à 50 % du stock des investissements étrangers en France pour les mêmes périodes.

Cette structure reflète fidèlement l’évolution du système financier lui-même. Dans les années soixante dix et même jusqu’à la première moitié des années quatre-vingts alors que les modes de financement demeurent encore largement administrés et les sources de financement essentiellement publiques, la participation étrangère dans le financement du capitalisme français reste très modeste. Plus de la moitié de leurs encours est constituée de liquidités, principalement de dépôts en devises des correspondants financiers. A cela s’ajoutent les crédits à court terme, avec une moyenne de 10 % sur toute la période. Après une stagnation dans la décennie quatre-vingt, ces prêts reviennent à un niveau appréciable soit entre 12 et 14 % de l’investissement total des non-résidents.

Source : Données extraites des TOF en encours, S.E.S.O.F, Banque de France

Outre l’amélioration de la conjoncture économique française avec notamment la stabilisation de la parité du franc, cette évolution intervient aussi à la faveur du redéploiement des sociétés françaises. Néanmoins, cela ne traduit pas l’arrivée massive des établissements financiers étrangers sur le marché de crédit hexagonal. Pour ce type d’activité, les banques privilégient traditionnellement les firmes domestiques avec lesquelles l’asymétrie d’information est d’une moindre ampleur. Ainsi, les crédits à long terme (en devises ou en francs) de ces agents ont rarement dépassé 4 % de leurs encours sur toute la période étudiée (1976-1997). Le relatif succès des crédits de plus courte maturité s’explique essentiellement par des motifs commerciaux, ces créances étant essentiellement des créances commerciales (S65). Ce n’est pas étonnant de voir que ces prêts se redressent nettement à partir de 1990, au moment où la France commençait à enregistrer ses excédents commerciaux. Si les non-résident n’ont pas une forte contribution dans la distribution de crédits, leur présence sur les autres segments du marché financier est en revanche loin d’être négligeable.