I) L’autofinancement

1) Evolution des taux d’investissement

Depuis le début des années quatre-vingt, les entreprises françaises ne cessent d’améliorer leur situation financière. Ce processus a été entamé depuis le second choc pétrolier. Le partage de la valeur ajouté qui était jusque là à l’avantage des salariés, a tourné en faveur des sociétés.

| Année | 1970 | 1971 | 1972 | 1973 | 1974 | 1975 | 1976 | 1977 | 1978 | 1979 |

| Tx d'investissement des G.E.N | 34,4 | 34,1 | 35,4 | 37,3 | 42,4 | 45,8 | 48,2 | 50,1 | 50 | 50,7 |

| Tx d'investissement des S.Q.S | 20,6 | 20,7 | 20,6 | 20 | 19,2 | 16,5 | 16,9 | 16,1 | 15,5 | 14,7 |

| Tx d'autofinancement des G.E.N | 86,7 | 88,1 | 72,9 | 70,9 | 51,7 | 45,4 | 43,4 | 46,1 | 48,6 | 50,1 |

| Tx d'autofinancement des S.Q.S | 73,1 | 77,1 | 75,7 | 77,3 | 67,2 | 70,3 | 68,9 | 74,9 | 80,9 | 83,2 |

| Année | 1980 | 1981 | 1982 | 1983 | 1984 | 1985 | 1986 | 1987 | 1988 | 1989 |

| Tx d'investissement des G.E.N | 50,7 | 46,6 | 44,5 | 39,3 | 33,7 | 31 | 28,7 | 26,5 | 28,4 | 27,7 |

| Tx d'investissement des S.Q.S | 15,8 | 15,4 | 15,3 | 14,5 | 14,2 | 14,8 | 15,3 | 16,5 | 17 | 17,7 |

| Tx d'autofinancement des G.E.N | 49,3 | 44,1 | 38,6 | 43,5 | 69,7 | 77,1 | 77,5 | 102,5 | 90,9 | 91,7 |

| Tx d'autofinancement des S.Q.S | 66,3 | 60,3 | 64,2 | 71,2 | 76 | 75,3 | 98,1 | 93 | 106,8 | 97,7 |

| Année | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| Tx d'investissement des G.E.N | 28,2 | 29,5 | 25,2 | 25,3 | 20,2 | 19,7 | 20,8 | 21,9 | ||

| Tx d'investissement des S.Q.S | 17,9 | 17,6 | 17,7 | 15,7 | 16 | 16 | 15,6 | 14,8 | ||

| Tx d'autofinancement des G.E.N | 86,4 | 91,4 | 113 | 106,9 | 133,5 | 133,8 | 124,6 | 115,9 | ||

| Tx d'autofinancement des S.Q.S | 89,9 | 94,8 | 91,8 | 105,9 | 111,5 | 112,4 | 110,3 | 118,7 | ||

|

Source: Les comptes de la nation 1993, Insee Résultats n°308-310, p.6 Taux d'investissement: FBCF/VA, Taux d'autofinancement : Epargne brute + transferts nets en capital/(FBCF+ variations de stocks+ acquisitions nettes de terrains et d'actifs incorporels) |

||||||||||

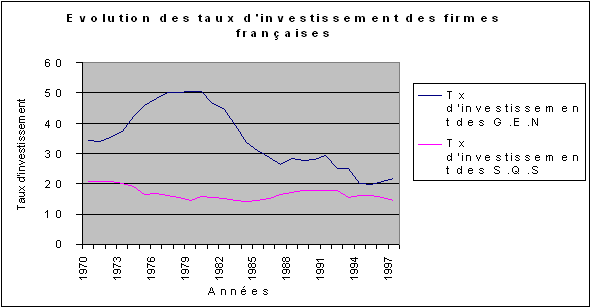

Parallèlement, la hausse des taux d’intérêts réels consécutive à la politique de rigueur mise en œuvre incite les entreprises à un moindre recours au financement externe. Cela se traduit alors par une utilisation plus importante des ressources propres mais également par une baisse du taux d’investissement 345 . Nous allons chercher dans ce qui suit si la corrélation entre la hausse du taux d’autofinancement et la baisse du taux d’investissement n’est pas trop forte. Autrement dit, cette amélioration de la capacité d’autofinancement résulte t-elle d’une meilleure gestion et d’une maîtrise des coûts de production ou peut-on l’imputer au seul relâchement de l’effort d’investissement ? Le graphique n° 28 (Evolution des taux d’investissement des entreprises françaises) ci-dessous nous montre que le taux d’investissement connaît un recul d’environ 6 % à 12 % entre 1970 (20,6 % à 34,4 %) et 1997 (15 % à 22 %).

Source : Comptes de la Nation 1998, Insee résultats n°165-166-167, p.146

En effet, les grandes entreprises nationales connaissent des évolutions fort contrastées. Jusqu’en 1980, ce taux d’investissement n’a cessé d’augmenter pour atteindre 50.7 % en 1979 et 1980, soit plus du double du taux moyen de l’ensemble des entreprises (hors entreprises individuelles). Au même moment, les autres sociétés ont déjà entamé leur processus de désinvestissement et ce dès le lendemain du premier choc pétrolier. En, l’espace d’une décennie, leur taux d’investissement régresse de 5%. C’est dire que les petites et moyennes entreprises - qui appartiennent au secteur privé pour la plupart- sont plus sensibles aux chocs externes et aux mutations de l’environnement socio-économique. A partir de 1981 et jusqu’en 1987, les GEN entrent dans un processus de désinvestissement massif. Leur taux d’investissement chute brutalement de près de 50% - de 50,7 % en 1980 il passe à 26,5 % en 1987 % - alors que celui des autres sociétés reste à peu près stable. Confrontées à des taux d’intérêt réels extrêmement élevés, les GEN qui voyaient s’aggraver la charge de leurs dettes, on dû réduire drastiquement les nouveaux investissements. En plus du climat de crise économique mondiale, le creusement des déficits publics ne semble pas avoir bénéficié aux entreprises 346 . En effet, face à la montée de ses besoins de financement, l’Etat a multiplié ses émissions ce qui réduisait l’épargne disponible 347 et conduisait à son renchérissement pour les entreprises. Cette « cure de désinvestissement » s’inscrivait également dans le cadre de l’assainissement des comptes financiers des entreprises. Celui-ci est devenu nécessaire après l’abandon progressif de la politique publique de financement fondée sur les différents dispositifs de bonification. En outre, les entreprises ont eu à relever un véritable défi. La libéralisation des prix devait en effet s’accompagner d’une réduction des coûts de production pour ne pas aggraver la baisse de la demande des ménages qui ont subi un net ralentissement de leur pouvoir d’achat 348 . Cette demande risquait d’être alors satisfaite par une offre étrangère, ce qui n’aurait pas été de bonne augure pour la compétitivité externe de ces entreprises.

Depuis 1987, la chute brutale du taux d’investissement est endiguée. Celui-ci recule à nouveau en 1992 et 1993, au moment fort de la récession. Cette évolution conjoncturelle semble être de plus faible ampleur dans les autres firmes. Toutefois, cela ne doit pas nous faire oublier que comparativement aux années soixante dix, l’écart demeure élevé (6 % en moyenne) surtout dans les grandes entreprises (plus de 12 %). Cette atonie de l’investissement s’accompagne d’un net redressement du taux d’autofinancement des sociétés non-financières.