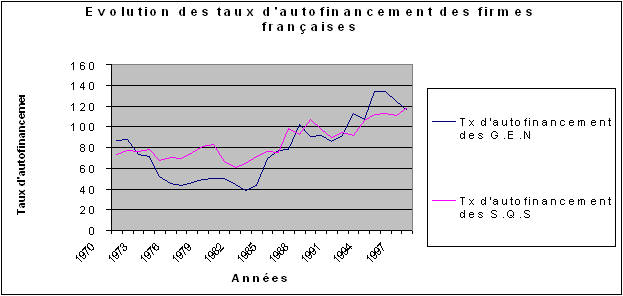

2) Evolution du taux d’autofinancement

Avant la mise en place de la réforme financière, le financement de l’économie était assuré en grande partie par les crédits bancaires. Les facilités accordées - depuis le début de la reconstruction – en matière d’octroi de crédits aux entreprises, ont conduit ces dernières à privilégier l’endettement en tant que mode de financement externe au détriment du financement par fonds propres.

Source : Comptes de la Nation 1998, Insee résultats n°165-166-167, p.146

Le niveau bas des fonds propres des entreprises qui en a résulté est d’ailleurs une caractéristique de plusieurs pays de l’OCDE. En France, cette faiblesse touche particulièrement les petites sociétés qui sont restées sous capitalisées pendant longtemps 349 . Si l’on regarde le taux d’autofinancement (graphique n°12 ci dessus) pris au sens large et défini par ( le rapport : épargne brute + les transferts net en capitaux/ variations de stocks + acquisitions nettes de terrains et d’actifs incorporels), on remarque qu’il ne s’est amélioré substantiellement qu’à partir des années 1986-1988. Néanmoins, l’effort de redressement a été entamé dès 1983, de sorte qu’on peut dire que les mesures prises en faveur des entreprises n’ont pas tardé à produire les effets escomptés.

Source : Comptes de la Nation 1998, Insee résultats n°165-166-167, p.146

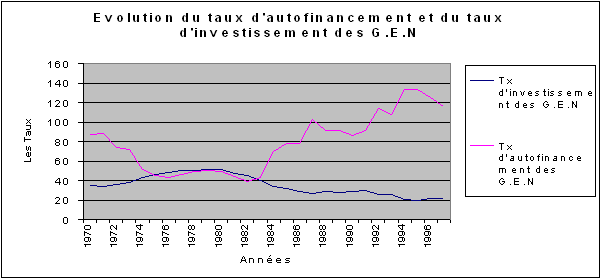

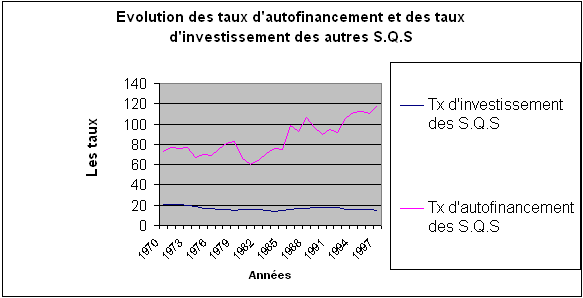

L’évolution du taux d’investissement et du taux d’autofinancement des GEN montre une relation inverse entre l’évolution de ces deux variables. Ainsi, si les entreprises enregistrent une amélioration de leur capacité de financement, c’est au prix d’un désinvestissement. Toutefois, si l’on observe le graphe n° 31 (Evolution du taux d’investissement et du taux d’autofinancement des autres sociétés et quasi-sociétés non financières) cette conclusion n’est pas corroborée. En effet, aux plus bas taux d’investissement (14,2 à 14,8 %) atteints dans les années 1979, 1984 et 1997, les taux d’autofinancement correspondants avec respectivement 83,2 % 76 % et 118,7 % ne sont pas nécessairement historiquement les plus élevés. Dans le cas des GEN, la forte amélioration du taux d’autofinancement dès 1984, puis plus fortement encore à partir de 1987, s’accompagne parallèlement d’un déclin de l’effort de l’investissement. Ainsi, même si les deux évolutions ne sont pas strictement proportionnelles, la progression du taux d’autofinancement paraissant plus forte que la baisse du taux d’investissement, il n’en demeure pas moins que ce dernier atteint des niveaux historiquement bas entre 1994 et 1997. Or, au même moment, l’autofinancement des GEN est à son plus haut niveau de ces trente dernières années.

Source : Comptes de la Nation 1998, Insee résultats n°165-166-167, p.146

A la lumière de ces indications on peut se demander quels liens on peut établir entre l’évolution de ces deux taux. Il faut d’abord signaler qu’en tendance, cette évolution asymétrique entre l’investissement et l’autofinancement reste observée, même si, par ailleurs, la corrélation n’est pas toujours très forte. Ensuite, en examinant les données du début de cette décennie, on s’aperçoit qu’effectivement l’augmentation du taux d’autofinancement se traduit par un repli du taux d’investissement. Cependant cette évolution asymétrique est plus prononcée dans les grandes entreprises. L’atonie de la croissance en France et en Europe pendant les années quatre-vingt dix constitue peut être un facteur explicatif de cette évolution. Celle-ci peut s’expliquer par le fait qu’étant plus gourmandes en capitaux, les grandes entreprises sont encore plus sensibles à l’augmentation des taux d’intérêt réels. Malgré cela, on ne peut conclure que les performances en matière d’autofinancement sont obtenues par le seul sacrifice de l’investissement. Si le désinvestissement à bel et bien aidé les sociétés à améliorer leur capacité financière dans les années quatre-vingt, en revanche, la poursuite de cette amélioration – dans les années récentes- ne semble pas entièrement tributaire de ce même facteur. En tout état de cause, seules les évolutions de ces indicateurs dans les années de reprise seront en mesure de confirmer ou d’infirmer toutes ces conjectures.