3) L’évolution récente des niveaux d’investissement et d’autofinancement des firmes françaises

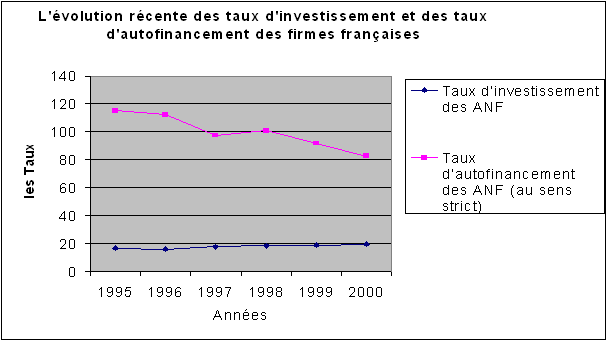

Comme l’indique le graphe n° 32 ci-dessus, le taux d’autofinancement (mais dans sa version restrictive définie par le rapport épargne brute/formation brute de capital fixe) subit un léger recul, en particulier lors des deux dernières années (en 1999 et 2000) où il est passé sous la barre des 100 %. Cette évolution s’explique d’abord par la reprise de l’investissement. Après une large période de stagnation, voire de recul, celui-ci gagne trois points lors du dernier quinquennat 1995-200, passant pour l’ensemble des entreprises non financières, de 16,3 % en 1995 à 19,3 % en 2000. Dans son rapport sur les comptes de la nation, l’INSEE relève d’ailleurs que l’investissement est le plus fort moteur de la croissance française en 2000. Sa contribution à l’accroissement du PIB (1,2 points) approche même celle des dépenses de consommation pour un poids pourtant nettement moindre (19,7 % versus 54,1%). Ce redémarrage de l’investissement s’explique à son tour par un contexte macro-économique nettement plus favorable. La baisse des taux d’intérêts réels tout en réduisant le coût d’opportunité et les primes de risque augmente l’éventail des projets d’investissement rentables favorisant de ce fait le recours au financement externe. Cela explique en partie la baisse des taux d’autofinancement des entreprises françaises qui devaient par ailleurs rattraper leur retard en matière de nouvelles technologies d’information et de communication (NTIC) 350 .

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | |

| Taux d'investissement | 16,3 | 16,1 | 17,4 | 18 | 18,5 | 19,3 |

| des S.N.F | ||||||

| Taux d'autofinancement des S.N.F | 115 | 112 | 97,4 | 100,5 | 91,4 | 82,5 |

| Source: Rapport sur les comptes de la Nation 2000, Insee Résultats + cédérom n°743 p.80 | ||||||

Enfin, la mise en place de l’Euro signe la disparition du risque de change au sein de « l’eurocrate » augmentant de ce fait la résistance aux chocs externes des économies européennes 351 , ce qui est un facteur non négligeable dans les décisions d’investissement. Si dans l’ensemble, cette reprise de l’investissement se traduit par un recul du taux du taux d’autofinancement celui-ci doit néanmoins être relativisé. Sur un plan strictement technique, l’abandon de l’ancienne distinction entre Grandes Entreprises Nationales (G.E.N) et autres Sociétés et Quasi-Sociétés non-financières (autres S.Q.S) pour ces dernières années 352 rend cette baisse relativement moins importante.

Source : Rapport sur les comptes de la Nation 2000, Insee Résultats + cédérom n°743, p.80

Le taux d’autofinancement de ces dernières est proche du taux d’autofinancement enregistré ces dernières années pour l’ensemble des entreprises (entrepreneurs individuels mis à part) non-financières. En outre, avec un taux moyen de 99,8% sur les six dernières années, le taux d’autofinancement des firmes françaises demeure structurellement élevé. Le niveau historiquement bas des taux d’intérêt réels à long terme (autour de 5 % pour les emprunts d’Etat à dix ans, et moins de 7 % pour les grandes capitalisations), favorable aux opérations de restructuration des dettes, ne peut que contribuer à accroître ce niveau d’autofinancement, comme l’atteste la multiplication des augmentations de capital et des émissions de titres de quasi-fonds propres 353 (telles les O.C.A.N.E) 354 .

Au total, l’évolution majeure qu’il est intéressant de noter est le bouleversement des structures de financement des entreprises. Ces dernières, peuvent désormais couvrir entièrement leurs besoins de financement par des ressources internes. De ce fait, leur dépendance vis-à-vis des financements externes s’est atténuée, ce qui correspond à un des critères importants de la sortie du modèle de l’économie d’endettement et de la convergence vers système d’économie de marchés de capitaux 355 . Toutefois, les sociétés non-financières n’en continuent pas moins de recourir à de tels financements. Si importantes soient-elles les performances enregistrées en matière d’autofinancement ne constituent qu’un début du processus d’assainissement. N’étant pas à l’abri d’un retournement de situation, les entreprises ne peuvent prendre le risque de consacrer l’intégralité des fonds dégagés – au titre de capacité de financement – dans des projets d’investissement. Leur croissance organique et/ou externe nécessite encore un apport substantiel de capitaux externes. Ceux-ci peuvent êtres obtenus par émission de titres sur les marchés de capitaux ou par voie de crédits bancaires ou auprès d’autres entreprises. Les arbitrages entre ces différentes sources de financement dépendent alors de plusieurs facteurs.