II) Les financements externes

1) Le financement sur les marchés de capitaux

a) Une vive progression des émissions d’actions

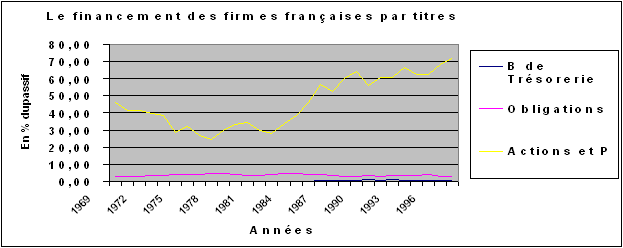

A la suite du développement qu’ils ont connu, les marchés de capitaux ont vu leur rôle dans le financement des entreprises françaises progresser de plus en plus. Le graphique ci-dessous montre en effet que les émissions de valeurs mobilières, en particulier les actions et autres participations, sont en constante progression depuis la fin des années soixante -dix. Elles marquent en cela une tendance inverse de celle des crédits.

Source : Données extraites des T.O.F en encours, S.E.S.O.F, Banque de France

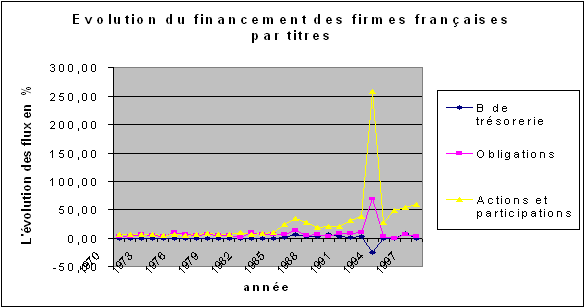

De manière plus précise, les titres monétaires et financiers qui ne comptaient que pour moins de 35 % dans les ressources externes des sociétés et quasi- sociétés non financières entre 1977 et 1980, représentent plus de 65 % de ces mêmes ressources en 1993 et dépassent les 72 % en 1997. Les actions et autres participations constituant l’essentiel de cet encours. Comme le montre le graphique ci-après, qui retrace l’évolution du financement en flux des firmes françaises, la part relative des financements sur les marchés de capitaux suit une tendance haussière. D’ailleurs, si l’on exclut la parenthèse des nationalisations de 1981-1982 et celle du mini-krach boursier d’octobre 1987 (et ces effets à court terme), la progression de ces émissions a été fulgurante et presque sans interruption entre 1978 et 1997. Si les actions, obligations et autres participations dépassent largement les deux tiers de tout le stock des ressources externes dès 1997, c’est que les flux de ces « nouvelles » ressources connaît également une croissance annuelle à deux chiffres par rapport aux années soixante-dix où prédominait le financement bancaire. En 1997, cette croissance atteint 59 % dont 51 % pour les seules actions et autres participations 356 . Outre les différentes mesures prises en faveur des placements en actions et les privatisations et ouvertures de capital survenues depuis 1986, cette progression des actions traduit un arbitrage de portefeuille de la part des entreprises.

Source : Données extraites des T.O.F en flux, S.E.S.O.F, Banque de France

Ces dernières substituent ces titres à l’endettement. Cette substitution s’explique par trois raisons essentielles :

- d’une part, la hausse des taux d’intérêt réels 357 rend les crédits onéreux. La crise de débouchés et la concurrence vive qui l’accompagne rognent sur la rentabilité de l’entreprise et rendent l’effet de levier de l’endettement incertain, d’autant plus que la fiscalité n’est pas toujours avantageuse ;

- d’autre part, l’introduction sur les marchés financiers permet aux entreprises de faire participer directement les épargnants aux risques qu’elles encourent. Sauf stratégie de signalisation, qui ne saurait être indéfiniment dissociée de la rentabilité financière de l’entreprise 358 , la distribution de dividendes est en effet entièrement tributaire des résultats de l’entreprise ;

- enfin, le recours au marché est un moyen qui permet aux sociétés non financières de diversifier leurs ressources. Cette diversification est un rempart contre un rationnement drastique des crédits par les banques, rationnement qui peut facilement se situer en deçà de l’équilibre du marché surtout dans les phases de basse conjoncture 359 . Ce rationnement peut s’expliquer par deux raisons fondamentales que sont l’asymétrie de l’information et l’incertitude.

Si l’on se situe dans un cadre d’asymétrie informationnelle, même si les deux contractants sont « omniscients », la banque peut craindre un comportement opportuniste (hasard moral) de la part de son client. Celui-ci peut en effet opter pour des projets beaucoup plus risquées que ceux initialement présentés pour l’obtention du prêt dans la mesure où l’espérance de gain est ainsi multiplié tandis que le risque additionnel est intégralement à la charge des actionnaires (cas typique du conflit actionnaires/ créanciers dans lequel les dirigeants sont eux même actionnaires ou alignent leur comportement sur ces derniers). De même, dans un environnement économique mouvant caractérisé par une évolution rapide des métiers et des technologies, la concurrence accrue entre les divers organismes financiers (banques, sociétés d’assurance, fonds de pension, fonds spéculatifs,…) rend le contrôle d’autant plus coûteux que ces bénéfices profitent largement aux concurrents (phénomène de hold up, Grossman et Hart, 1980). Dans cette optique et dans un soucis de diversification et d’augmentation des parts de marché, de moins en moins d’organismes financiers possèdent une expertise profonde des métiers de leurs clients 360 . Ils sont de ce fait très vulnérables devant le risque de sélection adverse. Il est évident que dans de telles situations, l’élévation du taux d’intérêt ne peut qu’augmenter le risque pour l’établissement du crédit. En agents rationnels, les banques peuvent alors, dans les situations de crise conjoncturelle, réduire significativement leurs concours aux entreprises, ce qui est susceptible de peser sur la solvabilité de certaines firmes. Le second motif qui est derrière le rationnement du crédit est l’incertitude. Quand bien même les deux partenaires peuvent coopérer pour diminuer les problèmes d’hasard moral et de sélection adverse, l’incertitude sur les états du futur ne disparaît pas complètement (avenir non probabilisable). Là aussi les banques peuvent préférer le rationnement du crédit à la discrimination par les taux. Dans ces différents cas, le recours aux marchés financiers, notamment par augmentation de capital, permet aux firmes d’alléger leur structure financière par diminution du « gearing ». En facilitant la comparaison avec d’autres entreprises du même secteur ou de la même aire géographique, cette cotation concourt même à réduire l’incertitude vis-à-vis des investisseurs. Par ailleurs et en dehors de cette explication d’ensemble, on relève que selon leur taille, leur historique, les entreprises ne subissent pas le même traitement. Dans cette optique, il serait intéressant de voir si la montée des financements marchands a profité de la même façon aux GEN qu’autres sociétés et quasi-sociétés non financières.