2) Le financement par crédits

a) Le crédit bancaire, un mode de financement moins prisé

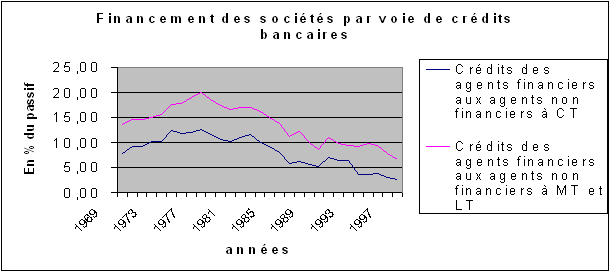

Source : Données extraites des T.O.F en encours, S.E.S.O.F, Banque de France

Traditionnellement, le crédit bancaire constituait, à coté des concours de l'Etat, une des plus importantes sources de financement des entreprises françaises. Comme le montre le graphe n° 38 ci-dessus (financement des entreprises par voie de crédits bancaires), ces crédits ont atteint leur plus haut niveau dans la seconde moitié des années soixante-dix. Le tarissement des liquidités consécutif au premier choc pétrolier a été compensé par un recours accru à la transformation. De 1976 à 1979, le volume des crédits bancaires octroyés oscillait entre 30 % et 32 % des ressources externes des firmes françaises. Ce montant peut paraître dérisoire au regard de la place du crédit avant la réforme financière.

Justement et comme nous le verrons dans le point suivant, les crédits interentreprises dépassaient au même moment 26 % du passif des sociétés financières, soit donc une part de ressources mobilisée sous forme de prêts supérieure à 56 % de ce même passif 374 . La mise en place du plan Barre de stabilisation en 1978, s'est traduite par une légère contraction des crédits bancaires qui passent de 32,53% des ressources externes des entreprises en 1977 à 26,51% de ces mêmes ressources en 1980. Malgré une timide reprise en 1981- 1982, à la suite du plan de relance de la nouvelle majorité socialiste, la baisse des crédits bancaires devient irréversible. Le processus de désendettement des sociétés non financières françaises a abouti à une chute brutale des encours de crédits bancaires. En 1988, ceux-ci n'entrent plus que pour 15 % des financements externes des entreprises. Les crédits à moyen et long terme ont même atteint le bas niveau historique (201,17 milliards d’euros, soit seulement 8,9 % du passif). Ce recul a été compensé par une envolée des ressources collectées sur les marchés financiers. Néanmoins, on ne peut pas s'empêcher de faire le parallèle avec le recul du taux d'investissement, d'autant plus qu'une partie des financements de marché devraient servir à une croissance externe.

A partir de 1988, on assiste à une reprise de l'endettement. Celle-ci intervient après le mini-krach d'octobre 1987. On ne peut cependant dire que les ces deux modes de financement soient substituables. Au-delà des difficultés d'obtention de fonds pour certaines sociétés (du à un double phénomène d'offre et de demande) cette évidence ressort directement des graphes eux-mêmes. En effet, si telle était le cas, on aurait de fortes amplitudes tant pour les variations des encours de crédit que pour celles des valeurs mobilières inscrites au passif des entreprises. Les faibles amplitudes indiquent au contraire que ces deux modes de financement sont complémentaires, surtout si l'on observe l'évolution des crédits (bancaires et interentreprises) entre 1988 et 1997. Ceci étant, il faut souligner que sur le très long terme, une certaine substitution existe. Ainsi, entre la fin des années soixante-dix et la fin des années quatre-vingt, la structure de financement des sociétés non-financières a nettement changé. Les financements de marché qui ne représentaient que 30 % (en moyenne) des ressources externes entre 1976 et 1980, sont passés à 60 % dix ans plus tard et à plus de 70 % en 1997. Parallèlement, les crédits bancaires ont reflué de 32 % à 15 % puis à moins de 11 % de l'ensemble des ressources collectées tandis que les crédits interentreprises reculent également de 26 % à 15 % pour n'atteindre que 10,17 % en 1997 375 . En dépit d'une légère reprise de l'investissement en 1987, certains analystes 376 estiment que cela n'est pas à l'origine du redressement du crédit bancaire. Certes, la facilité de mobilisation des crédits de trésorerie, ainsi que la spéculation ont contribué à une croissance vive des crédits d'exploitation et du crédit bail entre 1987 et 1990. Mais en dehors de ces deux éléments, la conjoncture de ces années ne présentait pas de traits particuliers qui aurait été à l'origine de cette reprise des crédits. Pour Ricarte P (1993), cette substitution de l'endettement aux fonds propres, qui ne se produit d'ailleurs qu'à court terme, s'expliquerait par des opportunités de placements financiers qui étaient offertes aux sociétés dans la fin des années quatre-vingt. Elle est donc en décalage avec l'évolution du cycle réel. Si nous admettons cette substitution à court terme, nous estimons en revanche que cette évolution des crédits ne peut être dissociée de celle de l'activité car dès le début de la récession en 1991, ces crédits diminuent. Cette baisse s'est même généralisée aux crédits interentreprises.