4.4.2.2. LES EFFETS EXTERNES NEGATIFS

Sur le plan macro-économique, l’entreprise peut avoir une non aversion au risque de voir ses cotisations augmenter et préfèrer axer sa stratégie sur des gains immédiats supposés plus importants que les coûts potentiels différés dans le temps.

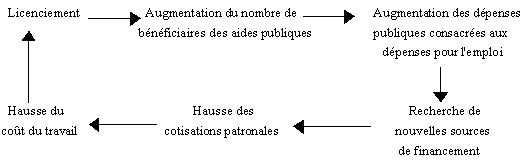

Notre analyse en termes d’externalités, c’est-à-dire en termes d’impacts d’une décision prise par l’entreprise pour l’ensemble de la sphère économique, nous amène à envisager plusieurs conséquences des décisions de licenciements. Ils ont, comme nous l’avons présenté précédemment, des incidences sociales pour les salariés qui ont à subir cette décision mais également un coût économique du fait de l’intervention de l’Etat. Nous pouvons en effet supposer que l'Etat, qui a une fonction de protection sociale, prélève d'autant plus d'impôts sur l'ensemble des contribuables et les entreprises, qu'il doit financer les exclus du monde du travail (ASSEDIC, ANPE, Sécurité Sociale....). Il internalise les externalités par des taxes, appelées « pigoviennes »314, dont l’objet est de corriger les effets d’externalités négatives. En ce qui concerne les effets externes, on peut penser que les entreprises sont donc en partie responsables du niveau d'imposition appliqué par l'Etat (en particulier sur les charges patronales). Un cercle vicieux (figure 4.9) s’installe donc entre l’entreprise et l’Etat.

Si le « retour sur licenciement » est important, les gains immédiats issus de la réduction d’effectifs seront ainsi amoindris, voire nuls ou négatifs. Or le budget de l’Etat et des régions ne cesse d’augmenter en termes de financement des structures d’information, de certains organismes de formation et de bilan de compétences, d’actions d’aide au retour à l’emploi et de stages d’accès à l’entreprise. En 1998, par exemple, les organismes de formation publics représentaient 25 % du marché de la formation (+ 14 % en un an) et, pour la première fois, un budget d’une dizaine de millions d’euros a été explicitement consacré à des interventions en faveur d’actions de lutte contre l’illettrisme315. Nous pouvons en outre estimer que le coût du plan social (indemnités de licenciement, primes compensatoires, coûts de formation, versements au titre du FNE,…) représente de l’ordre de six à neuf mois du salaire chargé (Thierry, 1995)316. Cela amène à se demander si ce « retour sur licenciement » par l’augmentation des cotisations prélevées auprès des entreprises ne constitue pas un désavantage pour l’entreprise.