5.1.3. APPORTS DE LA DEMARCHE SOCIO-ECONOMIQUE DE REMEDIATION AUX SITUATIONS D’ILLETTRISME PAR LA FORMATION INTEGREE

5.1.3.1. ROLE ET IMPORTANCE DE L’INVESTISSEMENT IMMATERIEL

A. Bounfour (1995)355 définit plusieurs approches de l’investissement immatériel. Une première approche indique que tout est immatériel, ou tend à le devenir au sein de l’organisation. Cela implique de considérer l’organisation comme un processus interactif, ouvert et non plus comme un processus linéaire de production. La seconde approche consiste à focaliser l’analyse sur les activités de services, qu’elles soient externalisées ou intégrées à l’entreprise. Elle considère tout investissement en matière de service comme immatériel, ce qui en fait sa spécificité mais aussi une limite puisque strictement limitée aux services. Enfin, une dernière approche généralise la définition de l’immatériel à l’ensemble des activités, dans une dimension stratégique des ressources immatérielles de l’entreprise. Elle considère les ressources immatérielles comme des leviers de développement d’avantages compétitifs. Les travaux majeurs relatifs à cette approche regroupent les travaux basés sur les ressources et les actifs immatériels (Resources-based view) (Wernerfelt, 1984)356, ceux sur les pôles de compétences (Prahalad et Hamel, 1990)357 et l’approche liée aux compétences comme « routines organisationnelles » (Neson et Winter, 1982)358. Cette dimension stratégique est également présente dans les travaux de R.A. Thiétart (1984)359, A. Desreumaux (1993)360 ou encore H. Savall et V. Zardet (1995)361, pour qui le déploiement et le développement des ressources immatérielles de l’entreprise par des actions de pilotage global permettent d’améliorer le mode de fonctionnement et la position concurrentielle de l’entreprise. Les actions de formation intégrée de remédiation à l’illettrisme s’inscrivent dans cette lignée. Nous considérons en effet à l’instar de H. Savall et V. Zardet (1988)362 que les « 4I » (Investissements Immatériels, Intellectuels et Incorporels) sont constitués non seulement par les investissements en Recherche et Développement ou en création d’image de marque, mais surtout par une myriade de mini-actions individualisées ou collectives et synchronisées, qui convergent vers la réalisation des objectifs stratégiques de l’entreprise. Démultipliées à tous les niveaux, ces actions génèrent des performances qui ont à la fois des conséquences qualitatives, quantitatives et financières à court, moyen ou long termes sur des éléments tangibles et intangibles de l’organisation. Les performances issues des investissements immatériels, désignés également d’investissements « intellectuels » (Afriat, 1992363), mettent ainsi en évidence l’importance de la valorisation et du développement des ressources humaines de l’entreprise et font de la formation un véritable enjeu stratégique de survie et de développement de l’organisation. Dans le cadre de l’entreprise (A2) par exemple, l’action de formation intégrée a en effet permis à l’entreprise de gagner en compétences, en cohérence et par effets induits en qualité, en productivité et en performance.

| 1999 | 2000 | Ecart 99/00 | |

| Montant de coûts cachés validé par l’entreprise | 3 004 150 € | 1 735 330 € | - 43 % |

| dont sursalaire | 252 300 € | 203 820 € | - 26 % |

| dont surtemps | 1 056 620 € | 535 860 € | - 48 % |

| dont surconsommation | 377 920 € | 151 080 E | - 60 % |

| dont non production | 1 317 310 € | 844 570 € | - 43 % |

| dont non création de potentiel | N.E. | N.E. | N.E. |

| Montant de coûts cachés sélectionné | 130 310 € | 62 370 € | -52 % |

| dont sursalaire | 34 100 € | 23 240 € | - 32 % |

| dont surtemps | 75 860 € | 29 940 € | - 60 % |

| dont surconsommation | 11 400 € | 7 020 € | - 38.5 % |

| dont non production | 8 950 € | 2 170 € | - 75 % |

| dont non création de potentiel | N.E. | N.E. | N.E. |

Les investissements immatériels apparaissent donc nécessaires, quel que soit le domaine dans lequel ils sont effectués : formation, équipements, système d’information et de décision, etc.

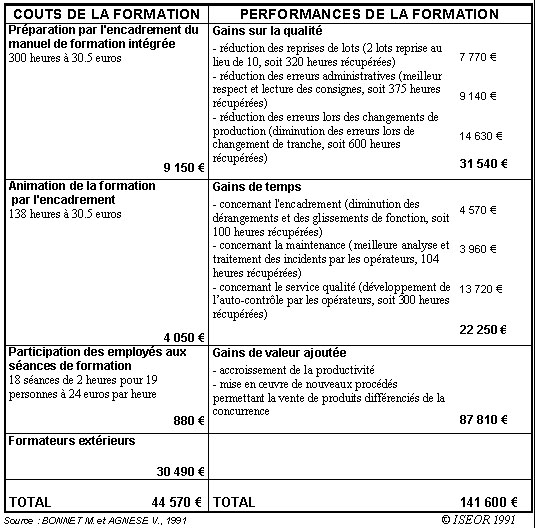

Cependant, la comptabilité française ne permet pas de comptabiliser les investissements immatériels en tant que tels, alors qu’il est nécessaire de les considérer et de les évaluer, compte tenu de leur rôle majeur dans l’atteinte de certains résultats. Marchesnay (1993)365 montre par exemple que le manque de comptabilisation des investissements immatériels fausse les calculs de rentabilité. Hormis la comptabilisation des achats de brevets ou de marques, des travaux des bureaux d’études, et des formations liées à la mise en œuvre d’une nouvelle technologie, ces investissements sont en effet assez peu évalués et pris en compte dans les budgets et comptes de résultats. Ainsi, la plupart des investissements immatériels est enregistrée en charges d’exploitation, alors que les sommes investies ont des retombées positives à moyen et long terme sur la rentabilité et la performance de l’organisation, comme le montre l’évaluation de l’investissement formation intégrée dans l’entreprise de chimie (F) (figure 5.13).

Source : BONNET M. et AGNESE V., 1991

© ISEOR 1991

En réponse à ces difficultés et au manque d’évaluation, plusieurs techniques de comptabilisation des investissements ont été proposées. Selon C. Pierrat et B. Martory (1996)366 par exemple, la prise en considération des investissements immatériels en termes de projets et non en termes de dépenses, est plus appropriée à la comptabilisation des investissements immatériels et aux pratiques des entreprises et des organisations. H. Savall (1975)367 parle d’Investissement en Potentiel Humain et démontre l’intérêt de créer des outils et supports de gestion des investissements immatériels pour permettre à l’entreprise de mieux mesurer et piloter leurs coûts mais également leurs apports en termes de performance. Ces outils se matérialisent essentiellement par la création de tableaux de bord de pilotage, de plannings budgétés en temps et en moyens à mettre en œuvre et par la création de balances socio-économiques, telle que celle présentée en figure 5.10. Dans ce cadre, l’investissement immatériel est ainsi considéré comme un projet à enjeu stratégique qu’il s’agit d’évaluer et de rentabiliser. Les effets induits se mesurent principalement, dans le cas de la formation à la maintenance de premier niveau par exemple, par les gains qualitatifs et quantitatifs attendus des actions de formation intégrée. Dans le cas de l’entreprise (A2) par exemple, les progrès réalisés ont des impacts en termes de gains de temps, de hausse du niveau de productivité et de réduction de charges (figure 5.14 ci-après). Cet investissement immatériel apparaît finalement comme un moyen d'intégrer dans un même projet à la fois des objectifs individuels et des objectifs globaux de moyen et de long termes assurant le développement de l'entreprise. La formation s'apparente ainsi à un outil stratégique permettant de maintenir, de développer ou d'anticiper les compétences exigées par l'évolution de l'organisation du travail.