6.2.2. Synthèses de l’évaluation économique des dysfonctionnements dans les entreprises diagnostiquées avant la mise en place de l’ARTT

L’évaluation des coûts-performances cachés permet de détecter les gisements de potentiel de performance inexploités par l’entreprise : elle fournit un ordre de grandeur sur le volume maximum de ressources que l’on peut récupérer si l’entreprise réduit ses dysfonctionnements. La mise en place de l’ARTT dans l’organisation revient donc à réfléchir à une meilleure utilisation des ressources au travers de six domaines de la qualité (conditions de travail, organisation du travail, communication-coordination-concertation, gestion du temps, formation intégrée et mise en œuvre stratégique). La mise en place de l’ARTT par des actions sur les coûts cachés revient donc à rechercher des alternatives préférables dans l’utilisation des ressources humaines, organisationnelles et stratégiques.

Les coûts cachés sont calculés après l’analyse dysfonctionnelle qualitative. L’évaluation des coûts cachés révèle des informations nouvelles, quantitatives et financières, sur les dysfonctionnements et leur régulation. L’objectif est d’abord de produire un « choc culturel » sur les acteurs de l’organisation grâce à la prise de conscience du coût élevé des dysfonctionnements. Sans les coûts cachés, les réactions et l’envie de s’engager dans une démarche de changement sont moindres.

Les coûts cachés offrent une nouvelle approche de la production collective et dynamique des dysfonctionnements et de leur régulation, de leurs impacts dans le temps et dans l’espace. Evaluer le coût des actions de régulation des dysfonctionnements revient à évaluer le coût des consommations de ressources pour corriger les impacts des dysfonctionnements. Ce coût est composé à la fois d’un coût social et d’un coût économique, et un dysfonctionnement à plusieurs types d’impacts.

Le coût social recouvre les impacts physiologiques tels que la fatigue et le stress liés aux conditions physiques de travail. Il comprend aussi les impacts psychologiques comme le mécontentement, la démotivation suite à un travail routinier, etc. Enfin, il se manifeste par des impacts sociologiques : conflits sociaux, dégradation de l’ambiance de travail à cause de l’iniquité des salaires, etc. Le coût social affecte la performance sociale et ses impacts se font sentir sur l’ensemble des domaines de dysfonctionnements de l’analyse socio-économique. Ils sont donc évalués lors de la phase qualitative des dysfonctionnements.

Le coût économique affecte la performance économique, il se manifeste par diverses consommations de ressources humaines, matérielles, et financières supplémentaires et normalement inutiles. L’évaluation des coûts cachés vise donc à mesurer les impacts économiques des dysfonctionnements, de manière qualitative, quantitative et financière.

Sur le plan méthodologique de l’intervention socio-économique, l’intervenant chercheur mène dans un premier temps, une série d’entretiens semi-directifs, individuels et collectifs, avec les acteurs du micro-espace. Durant cette phase, l’objectif est d’identifier de manière qualitative les dysfonctionnements. A partir de cette photographie, l’intervenant chercheur procède à une deuxième série d’entretiens avec les personnes du micro-espace afin d’apporter des précisions quant à la mesure des dysfonctionnements : Combien de temps passé à régler le dysfonctionnement ? Combien de personnes ont participé à cette régulation ? Quelle quantité de produits consommée pour régler le dysfonctionnement ? Quel est le coût de ce produit supplémentaire ? etc. Les entretiens sont cette fois directifs et concernent la mesure économique des dysfonctionnements identifiés lors des entretiens qualitatifs. L’évaluation des coûts cachés consiste à évaluer les conséquences économiques des régulations des dysfonctionnements. Au terme de cette seconde série d’entretiens et du recueil d’autres données indispensables au calcul des coûts cachés (nombre d’heures de travail attendues par jour, nombres de jours travaillés, salaires par catégories de personnel pour l’évaluation des sursalaires, contribution horaire à la marge sur coût variable, etc.), l’intervenant chercheur établit des fiches de calcul de coûts cachés qui seront, par la suite, présentées à l’entreprise. Ces fiches font apparaître les dysfonctionnements élémentaires, les causes invoquées de ces dysfonctionnements, leur fréquence, le détail de calcul, et le résultat obtenu est classé parmi cinq indicateurs de coûts cachés : l’absentéisme, les accidents su travail, la rotation du personnel, les défauts de qualité et les écarts de productivité directe (figure n°6-16).

| Dysfonctionnement élémentaire | Causes invoquée | Fréquence indicative | Détail de calcul | Effet au plan économique |

| Le responsable du planning doit vérifier les stocks de matières premières 546 . | Absence d’une personne pour gérer les stocks. | 3 fois par sem. | Le responsable du planning consacre une heure, trois fois par semaine à gérer les stocks de matières premières. 1 personne x 3 fois x 45 semaines x 1 heure x 165 F 547 |

Surtemps : 22 275 F |

| Le matin, le système informatique n’affiche pas les tournées du jour 548 . | Défaillance du système informatique. | 1 fois par jour | Un technicien perd une heure par jour parce qu’il ne peut pas commencer son travail sans avoir l’édition de sa tournée du jour. 1 personne x 1 fois x 225 jours x 1 heure x 154 F 549 |

Non-production : 34 650 F |

| Réalisation de la facturation et de divers travaux par un responsable d’établissement à la place d’un comptable 550 . | Manque de précision dans la répartition des tâches entre le responsable d’établissement et le comptable des services généraux du siège. | 1 fois par jour | Un responsable d’établissement consacre une heure et demie par jour pour réaliser la facturation. 1 personne x 1h30 x 224.6 j x 37 F 551 |

Sursalaires : 12 465 F |

| Les lignes téléphoniques se bloquent entre elles 552 . | Mauvaise conception du standard. | Tous les jours | L’entreprise paie un forfait de 6 000 F à une entreprise de prestation de service imposée par le siège sans aucune prestation en contrepartie. | Surconsommations : 6 000 F |

| Important investissement temps des vendeurs et d’un directeur dans le projet d’ouverture d’une librairie (sans aboutissement concret) 553 . | Non ouverture de la librairie | 1 fois par an | Quatre personnes ont consacré 7 heures par semaine pendant 5 mois pour préparer le projet. 4 personnes x 7 h x 4 semaines x 5 mois x 230 F 554 |

Non création de potentiel : 128 800 F |

| © ISEOR 1988 | ||||

Les ressources qui peuvent être engagées dans des régulations de dysfonctionnements relèvent de six composants : les sursalaires (écarts de salaire lorsqu’une activité est réalisée par une personne titulaire d’une fonction mieux rémunérée que celle qui aurait dû l’assumer), les surconsommations (quantités de produits consommées pour réguler le dysfonctionnement), les surtemps (temps passé à réguler un défaut de qualité), les non-productions (absences d’activité ou arrêts de travail engendrés par un dysfonctionnement) et les non-créations de potentiel (coût en temps humain des actions d’investissements immatériels que l’entreprise ne peut pas réaliser au cours d’une période donnée parce que les acteurs ont été mobilisés par la régulation de dysfonctionnements). Le modèle d’évaluation des coûts cachés consiste à associer à chacun des cinq indicateurs les six composants de coûts cachés, en étudiant les régulations de dysfonctionnements mises en œuvre par les acteurs de l’organisation.

Les activités humaines de régulation, exprimées en temps, sont traduites en francs grâce à la valorisation des temps humains (surtemps et non-productions) en fonction de la contribution horaire à la marge sur coûts variables (CHMCV 555 ). Le calcul des prix unitaires de consommations de produits s’effectue au prix de cession interne. Le calcul des temps de travail se fonde sur l’imputation rationnelle des ressources (les charges fixes sont déterminées pour réaliser un niveau standard de production ou d’activité), la valeur économique du temps de travail humain est calculée en incorporant aux coûts du travail humain, une contribution aux charges fixes (charges de structure), l’imputation de la main d’œuvre directe aux charges fixes suppose que les frais de main d’œuvre soient considérés comme des charges fixes.

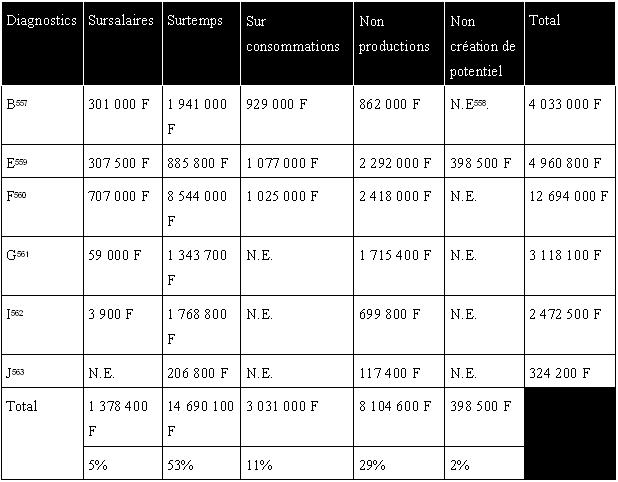

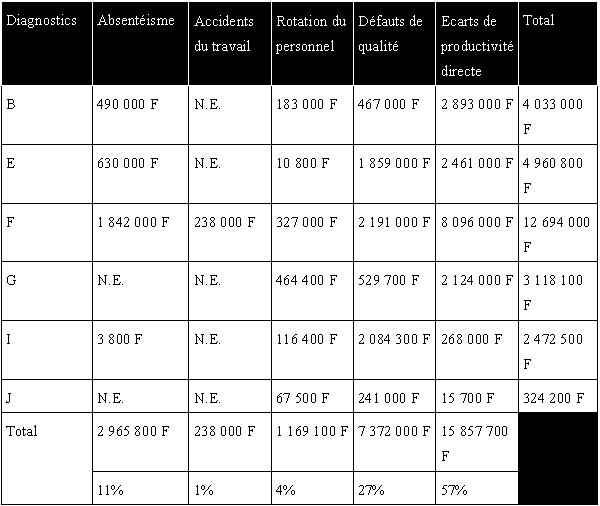

Les tableaux présentés (figure n°6-17 et 6-18) ci-dessous récapitulent les montants de l’évaluation des coûts cachés par indicateur et par composant des six diagnostics quantitatifs et financiers réalisés au sein des entreprises de la base expérimentale (entreprise H ne figure pas dans ce tableau car nous n’avons pas réalisé de diagnostic quantitatif et financier). L’ensemble des calculs de coûts cachés des diagnostics quantitatifs et financiers est consigné en annexe n°2.

Ces chiffres montrent que les entreprises gaspillent essentiellement leur ressource temps, ce qui se manifeste essentiellement par des surtemps (53%) et des non-productions (29%). Ces composants de coûts cachés illustrent la part des activités humaines consacrées à la régulation des dysfonctionnements par le biais de la mobilisation de temps : recherche d’informations, non-respect des procédures, manque d’évaluation de la charge de travail, mauvaise planification et programmation des activités, manque d’autonomie, etc. Les surconsommations représentent 11% du montant global des coûts cachés. Elle comprennent les produits, les fournitures et les matériels etc., consommés pour réduire un dysfonctionnement : gaspillage de produits, de matières premières par un manque de compétences, utilisation excessive de matériels, etc. Les sursalaires (5%) et la non-création de potentiel (2%) sont également le reflet de gaspillage de temps dûs à une mauvaise ou un non-respect de la répartition des rôles, des missions et des fonctions, ils se manifestent par des glissements de fonction.

L’indicateur mesurant les écarts de productivité directe (57%) regroupe les montants de coûts cachés les plus élevés. Cet indicateur à dominante économique peut également montrer la baisse de productivité directe engendrée par la régulation des dysfonctionnements. Mais par convention, nous imputons à cet indicateur les coûts liés à des dysfonctionnements qui perturbent essentiellement l’organisation du travail des activités et des personnes. On y trouve essentiellement des dysfonctionnements relatifs aux :

- Manque de fiabilité du système informatique (matériel, logiciel, etc.),

- Manque d’informations nécessaire à la réalisation du travail,

- Dérangements durant le travail,

- Manque de polyvalence, d’autonomie et de responsabilisation du personnel

- Défaillance dans la gestion des stocks,

- La gestion des urgences est mal maîtrisée,

- Lourdeurs des procédures, des règles ou des tâches administratives,

- Non respect des procédures et des délais,

- Dispositifs de communication, coordination et concertation défaillants,

- Organisation, contenu et volume de formations inadaptés

- Manque de moyens matériels et humains pour la mise en œuvre de la stratégie,

- Manque de planification et de programmation des activités.

Les défauts de qualité directs (27%) montrent les conséquences immédiates sur la qualité des produits ou des services. Nous trouvons parmi ces défauts de qualité essentiellement :

- Inadéquation entre les effectifs et la charge de travail,

- Les clients sont mécontents de la qualité de la prestation fournie,

- Défaillance du matériel,

- Les informations transmises sont incomplètes,

- Erreurs dans la réalisation du travail,

- Retards dans le solde des comptes clients,

- Perte d’opportunité sur une ligne de produits,

- Mode de transmission des informations peu fiable,

- Difficultés dans le management des personnels,

- Mauvaise répartition des tâches, des rôles et de la charge de travail,

- Agencement peu fonctionnel des locaux,

- Tâches mal assumées.

L’absentéisme (11%) entraîne des dysfonctionnements tels que des glissements de fonctions par manque de régulation, une surcharge de travail et donc des surtemps pour absorber le travail des absents, etc.

La rotation du personnel représente 4% des coûts cachés, ceci montre une certaines stabilité des effectifs dans les entreprises de notre base expérimentale. Enfin, les accidents du travail ne représentent que 1% des coûts cachés, preuve que la sécurité du personnel est plutôt bien assurée grâce, notamment, au respect de la plupart des obligations légales en la matière.

Une fois les dysfonctionnements qualitatifs recensés et les coûts cachés évalués, le secteur diagnostiqué connaît donc son niveau approximatif de dysfonctionnement ou de non-qualité. La réduction des coûts cachés nécessite une phase de réflexion préalable en termes de réduction des dysfonctionnements. Pour réduire les coûts cachés, il est possible d’une part, de réduire quand cela est possible la fréquence du dysfonctionnement. D’autre part, on peut essayer d’améliorer les modes de régulation pour les rendre moins coûteux pour l’entreprise.

Dans une démarche d’ARTT, les arbitrages à faire résulteront des réponses aux interrogations suivantes : sur quels dysfonctionnements agir ? Quelles réductions de coûts cachés envisager ? Sur quels composants ? Sur quels indicateurs ? Quelles seront les conséquences financières d’une décision ?

Ces options qui vont précéder la mise en œuvre de l’ARTT vont être guidées par la stratégie globale de l’entreprise. Par exemple, les surtemps, lorsqu’ils relèvent de défauts de communication ou d’instructions sur le travail à réaliser ou encore des procédures manquantes, seront réduits par des actions ciblées sur l’organisation concrète du travail ou sur les pratiques de communication afin de réduire les temps passés aux régulations de dysfonctionnements. La réduction des non-productions, là aussi, sera envisagée par des actions ciblées sur les arrêts de travail pour pannes ou attentes du personnel, pour réduire les temps de régulation. Si l’organisation souhaite agir sur le niveau de sursalaires, les actions à mener pourront concerner l’absentéisme. La réduction du niveau de surconsommation va nécessiter des actions de sensibilisation pour que les acteurs appliquent des pratiques plus économiques. Dans une démarche d’ARTT, la réduction des coûts cachés pose immédiatement la question de la réallocation des temps et des sommes dégagées. L’étude des alternatives de réduction et la réponse sur les réallocations des ressources dans le cadre de la mise en œuvre de l’ARTT doit se faire en fonction de la stratégie globale de l’entreprise.

Afin, de compléter l’analyse des dysfonctionnements issue du diagnostic global, nous présentons dans la section suivante les résultats obtenus de notre enquête par questionnaire sur les pratiques et les impacts de l’ARTT auprès d’entreprises ou d’organisations signataires d’un accord d’ARTT.