3.5. Formations et probabilité de retour à l’emploi

La motivation des adhérents est par nature inobservable. Le nombre de formation suivies peut rendre compte de la nature du signal de la formation en termes de motivation sur le marché du travail. En effet, les participants à une convention de conversion peuvent se porter candidats uniquement parce qu’ils désirent bénéficier de l’allocation spécifique versée aux adhérents. Pour près d’une personne interrogée sur deux, adhérer à une convention de conversion présentait d’abord un intérêt financier. La possibilité de suivre une formation ou l’aide au retour à l’emploi ne figuraient qu’en deuxième position dans la liste des avantages perçus par les personnes interrogées. Nous considérons donc ici la probabilité de retour à l’emploi et non la durée de chômage afin de montrer que le passage par le dispositif et par des formations peut augmenter le nombre d’offres d’emploi proposées et donc l’accès à l’emploi.

De même que pour l’estimation précédente, nous considérons deux équations de sélection. La première correspond à la participation au dispositif. Le passage par le dispositif est représenté par une variable indicatrice C i qui prend la valeur 1 si le chômeur licencié adhère à une convention, et la valeur 0 sinon. Cette variable est supposée être déterminée par un indice latent C i * lui-même linéairement dépendant d’un vecteur de variables explicatives Z et d’un résidu V, de sorte que l’on peut écrire :

où est un vecteur de paramètres inconnu.

L’accès à la formation est mesuré ici par le biais d’un probit ordonné rendant compte du nombre de formations suivies par un bénéficiaire (Dagenais, Montmarquette, Parent, Viennot-Briot, 1999). La variable T représente la probabilité pour un bénéficiaire de suivre une formation, elle est supposée être déterminée par un indice latent T* tel que :

où est un vecteur de paramètres à estimer et avec : T i = 0 si le chômeur licencié ne suit aucune formation ; T i = 1 si le bénéficiaire suit une formation ; T i = 2 si le bénéficiaire suit plus d’une formation (maximum trois). On ne peut observer l’impact des formations sur la probabilité de retour à l’emploi que lorsque C i = 1.

La probabilité de retour à l’emploi est représentée par la variable P i , elle est supposée être déterminée par un indice latent P i * tel que :

où λ est un vecteur de paramètres à estimer. Nous intégrons à ce niveau les variables muettes correspondant au nombre de formations suivies.

On peut noter que le problème majeur que peut poser l’estimation de cette dernière équation est qu’il existe une corrélation prévisible des variables relatives au nombre de formations suivies avec le résidu (ε i ) de l’équation de retour à l’emploi. En d’autres termes, certains éléments non observables contenus dans i , comme l’ambition ou certaines aptitudes du chômeur adhérent, peuvent à la fois expliquer sa décision de suivre plusieurs formations et son retour à l’emploi. Ceci peut engendrer des estimateurs non convergents dus à la corrélation entre les variables explicatives et l’erreur résiduelle. Pour faire face à cette situation, on peut alors soit recourir à la méthode des variables instrumentales, soit tout simplement considérer, comme nous avons choisi de le faire ici, une équation qui spécifie les déterminants du nombre de formations choisies (Dagenais, Montmarquette, Parent, Viennot-Briot, 1999). Les résidus v i , u i, et ε i sont supposés suivre une loi normale de moyenne 0 et de matrice de variances et covariances Ω telle que :

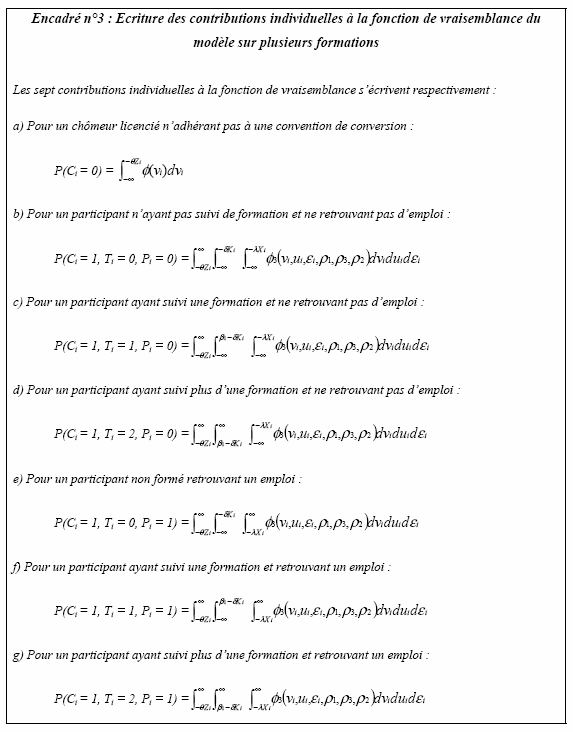

Les formes des contributions individuelles à la fonction de vraisemblance et leur principe de calcul sont présentées dans l’encadré n°3.

Les paramètres du modèle défini par les équations (1) à (3) sont estimés par maximum de vraisemblance 87 , la vraisemblance totale s’écrit :

où correspond à la fonction de densité de la loi normale standard et 3 à la fonction de densité d’une loi normale trivariée.