1-2- Les Marchands - Banquiers :

Leur caractéristique la plus remarquable en tant que groupe social, c’est leur cohésion. Celle-ci est souvent rendue possible par des liens familiaux directs ou des alliances matrimoniales.

La solution familiale, la plus courante, n’est cependant pas la seule; la pratique de la “participation” qui associe des contractants pour une seule opération éventuellement renouvelable tend également à se généraliser 22 .

Beaucoup plus tard, les Fugger 23 utiliseront le système des “facteurs”, simples salariés soumis à une direction centrale autoritaire. Quant aux Médicis, tirant la leçon des faillites en chaîne florentines du XIVe siècle, ils innoveront en développant le système des filiales qu’un trait de plume suffit à rendre indépendantes. Quoiqu’il en soit, on peut noter avec F.Braudel que 24 :

‘“ Quelle que soit la forme de l’entente et de la collaboration marchande, elle exige la fidélité, la confiance personnelle, l’exactitude, le respect des ordres donnés “. ’C’est donc à une véritable caste qu’appartiennent les marchands-banquiers avec des normes communes contraignantes, des pratiques professionnelles homogènes, une identité forte qui ne s’ouvre pas aux candidats non agréés 25 . C’est cette caste qui domine la Foire des Payements et nous venons de voir avec quelle incontestable autorité, elle en organise le moment central, le jour des Changes.

Cette remarquable cohésion peut se retrouver à tous les niveaux de son activité : d’abord dans la constitution des “Compagnies”, puis dans l’appartenance à une “Nation” et enfin dans la mise en œuvre de véritables réseaux financiers internationaux 26 .

Les Compagnies florentines à succursales multiples 27 en sont un bon exemple. Ce sont d’abord des sociétés en nom collectif : les associés sont donc responsables sur leurs biens propres et sans limite. D’autre part, les clauses du contrat constitutif de la compagnie indiquent la possibilité de dissolution lorsque la majorité des associés l’exige.

Cependant, au lendemain même de la dissolution, une nouvelle compagnie de raison sociale identique apparaît créée par la majorité des anciens associés. Ainsi 28 :

‘ “… se constitue pour le public, une sorte d’unique compagnie, d’apparence perpétuelle (...) c’est ce complexe de compagnies successives que le langage commun appelle la compagnie des Fescobaldi , la compagnie des Bardi, la compagnie des Alberti Antichi “. ’L’implantation européenne s’effectue le plus souvent grâce à la famille qui crée une “maison alliée", laquelle devient correspondante de la maison mère. A partir de là, se développe 29 :

‘“… un réseau de compagnies indépendantes enserrées dans une solidarité de fait par les liens familiaux “.’A l’occasion des Foires, les marchands- banquiers vont s’organiser en “Nations”. S’appuyer sur un groupe national solidaire, c’est évidemment obtenir des privilèges particuliers de la part des autorités locales.

La “Nation” deviendra ainsi le médiateur obligé entre le marchand et le Prince. Les “Nations” italiennes, Florentins, Lucquois, Génois et Milanais domineront la fin de l’époque médiévale : Si elles représentent moins de 2% du nombre des marchands lors des Foires de Lyon, elles acquittent environ 80% des taxes foraines.

Profitant de l’immaturité des sociétés politiques encore en formation, les marchands- banquiers vont occuper l’espace économique européen dont ils vont homogénéiser les pratiques en développant des règles et des instruments propres à travers l’imbrication de leurs réseaux d’échange : On assiste bien, dés le XIIIe siècle, à la naissance d’une véritable ‘“internationale de banquiers’”.

Les ressources financières sur lesquelles s’appuie la puissance de l’action des compagnies consistent en deux éléments principaux, le capital social et les dépôts.

- Le capital social est constitué par les apports de chaque associé à la compagnie.

- Quant aux dépôts, ils proviennent du personnel de la compagnie mais surtout de tiers florentins et étrangers qui perçoivent une rémunération annuelle de 6 à 10 %.

Si l’on considère que les rémunérations foncières et immobilières ne dépassent pas à la même époque 5%, on mesure l’avantage de tels placements.

Nous aurons l’occasion de revenir en détail sur ces dépôts car, preuve de la puissance des compagnies, ils finiront par devenir aussi le talon d’Achille de ces “colosses aux pieds d’argile” 30 .

Dès cette époque, l’activité du marchand- banquier relève d’une double fonction, celle de changeur et celle de créancier. “Fare il banco “ et “fare il cambio “ sont alors synonymes. Mais ces deux fonctions ne peuvent coexister que d’une manière toute particulière. On ne doit pas oublier, en effet, les contraintes d’ordre théologique 31 qui pèsent sur le commerce à cette époque : l’opération de prêt à intérêt est prohibée 32 .

Ce sera le génie financier du marchand-banquier que de mêler le change et le crédit afin de masquer l’objet véritable de l’opération: l’intérêt. De Roover 33 décrit bien la structure de ce subtil subterfuge :

‘“Le contrat est généralement décrit comme un prêt ou mutuum, mais conclu à titre de change (nomine cambie). Le mot seul de mutuum était destiné à attirer l’attention des théologiens comme une étoffe rouge attire le taureau. Les marchands avaient intérêt à faire croire aux docteurs que le contrat de change n’était prêt qu’incidemment, qu’il avait pour but essentiel de transférer des fonds”. ’Derrière le change se profilait donc le crédit, mais pour cela la mise en mouvement d’un réseau international était nécessaire. Il allait être l’agent d’un gain échappant au risque: ‘“l’enrichissement par art’ ".

Pour comprendre ce mécanisme, il faut tout d’abord éviter de considérer chaque opération pour elle-même, mais l’intégrer à un système hiérarchisé de relations financières engendrant ce gain permanent. Fondamentalement, nous allons le voir, l’origine de l’enrichissement du marchand- banquier repose sur la supériorité structurelle du cours “certain” sur le cours “incertain”.

La cotation “au certain” indique la parité d’une unité de monnaie locale avec un nombre variable d’unités de monnaie étrangère. Au contraire, la cotation “à l’incertain” exprime la parité d’une unité de monnaie étrangère avec un nombre variable d’unités de monnaie locale.

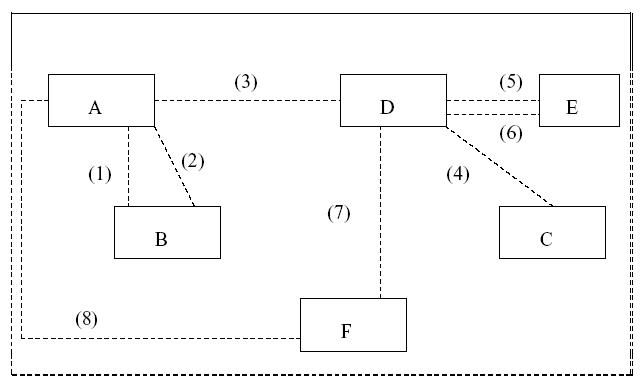

Le mécanisme est démontré par le Florentin Bernardo Davanzati 34 . Nous le présenterons sous forme d’un tableau commenté :

- Florence cote l’incertain soit 1 marc = 64 écus alors que Lyon cote le certain soit 1 marc = 65.5 écus. A, B et F résident à Florence. D, E et C résident à Lyon. Au départ A dispose de 64 écus à Florence qu’il souhaite transférer à Lyon au profit de E.

- A prête à B ces 64 écus (1). En contrepartie B donne à A une lettre de change sur C à Lyon (2). A envoie cette lettre de change à D (3) qui l’encaisse (4) et paie un marc d’or à E (5).

- Il reçoit (6)de E une lettre de change sur F à Florence (7) lequel paie à A 65,5 écus (8). Au total et à l’échéance A, le donneur obtient un gain de 1 écu et demi.

Deux conditions essentielles déterminent ce gain :

- La première c’est que le bouclage de l’opération s’effectue sans défaut, c’est à dire qu’aucun des contractants n’ait fait faillite ; nous reviendrons sur ce thème mais nous pouvons déjà souligner que la forme sociale de caste que prend le groupe des marchands-banquiers limite ce risque tant que les opérations demeurent à l’intérieur de l’organisation foraine.

- La seconde, c’est que l’enrichissement réside dans la supériorité permanente du certain sur l’incertain. Ici, le change par lettre développé par les marchands-banquiers ne doit plus être considéré seulement comme une technique mais comme un mouvement opérant dans un ensemble social et financier, structuré et hiérarchisé.

Analysant cette hiérarchisation, Boyer-Xambeu, Deleplace et Gillard 35 en propose l’ordonnancement dans le tableau suivant (Document n°II).

Boyer-Xambeu M.T, Deleplace.G, Gillard.L : "Monnaie privée et pouvoir des princes". Ed du CNRS. Paris. 1986. P 184.

Les deux conditions étant acquises, le bailleur de fonds doit, dans cette analyse, avoir toujours un gain.

De Roover 36 admet de possibles pertes. Celles-ci peuvent résulter de la modification des cours relatifs du certain et de l’incertain.

Elles apparaissent surtout lorsque l’équilibre des changes est gravement ébranlé. C’est notamment le cas lorsque l’état de la balance des comptes entre différentes places est structurellement déséquilibré (dans le cas du déclin d’une place au profit d’une autre par exemple).

Elles sont également possibles du fait des modifications du pair faisant suite à de fréquentes mutations monétaires.

Les effets sont cependant, à tempérer, en premier lieu, parce que les compagnies médiévales ont d’excellents organes d’information qui permettent la mise en œuvre d’arbitrages en situation de risque. Au surplus, la recherche historique a montré la faible amplitude de ces inversions et surtout leur très grande rareté.

Ainsi, à partir des études effectuées, par exemple celles sur les transactions entre Lyon et Médina del Campo au XVIe siècle 37 , il se dégage l’idée qu’à de rares exceptions près, l’écart entre certain et incertain n’est jamais négatif mais toujours supérieur à 0.9% en moyenne, pour le cas cité.

En définitive, leur structuration en caste, régie par des liens personnels de dépendance, permet aux marchands-banquiers, à travers le monopole sur les fonctions de changes et de crédit, de réaliser un “enrichissement” , à la fois, certain et permanent.