CONCLUSION : LA DOUBLE-CONTRAINTE FINANCIERE MEDIEVALE ET LA CRISE FLORENTINE

A l’évidence, cette crise n’est pas de nature commerciale même si les profits commerciaux des compagnies s’étaient réduits avant les difficultés en Angleterre 107 . Elle n’est pas non plus le résultat du hasard ou d’un ensemble d’erreurs de gestion ou de fautes politiques 108 .

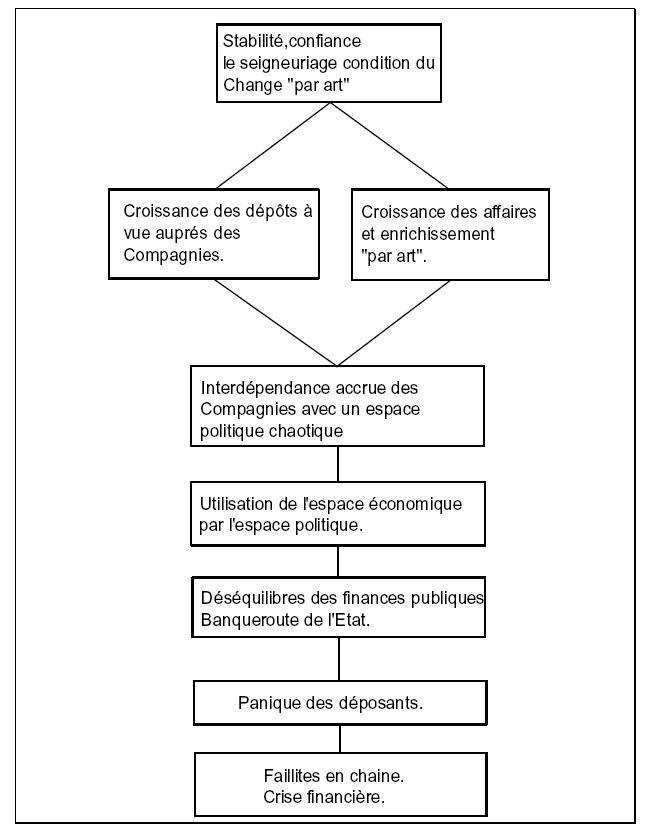

Le processus de la crise financière démontre, de la part des deux principaux acteurs, la volonté de préserver les fondements du système de réciprocité déjà évoqué 109 . Mais l’ouverture de la crise exprime, au contraire, la dislocation de ce système et l’abandon de leur solidarité obligée.

Sa racine résulte bien d’une fragilité financière issue de la disjonction entre l’espace politique et l’espace économique qui fonctionne pour le marchand-banquier comme une double contrainte. C’est au fond ce que conclut G.Sapori 110 :

‘"Je crois avoir de cette façon, élargi le cadre de la faillite des Bardi et des Peruzzi et avoir fait la preuve de la manière dont doit être pensée dans son ensemble, la catastrophe bancaire de Florence dans la décennie 1340-1350. Cela est arrivé pendant que se développaient deux grands phénomènes historiques : la crise de la monarchie féodale anglaise, laquelle était en retard par rapport aux monarchies du continent ; et la crise du système politique communal à Florence qui se poursuivait sous la forme du Principat."’Cela permet d’envisager la nature de la fragilité financière corporative comme double-contrainte car si on ne peut bien entendu penser que cette disjonction soit permanente, il est de fait que le rythme de chacune des deux configurations, l'économique et la politique, n’est pas le même. Celui du marchand-banquier est construit sur la stabilité de son espace ; celui du souverain est fait d’impondérable : Quoique non permanente, la disjonction est donc toujours éminemment probable même si la conjonction exprime le nécessaire.

C’est d’autant plus vrai que l’ouverture de plus en plus grande d’un espace politique à l’espace économique, tout en étant une opportunité de gain croissant, est en même temps, une accentuation de la probabilité du désastre justement parce qu’elle approfondit, de manière inévitable comme double-contrainte, le terme instable de la réciprocité en réduisant, en même temps, les possibilités de désengagement des acteurs.

Pour ce qui concerne la Compagnie elle-même, sa structure organisationnelle est conforme aux normes médiévales de la corporation : L’homme d’affaire florentin du début du XIVe siècle n’est pas encore le “bourgeois calviniste” fait de rationalité et d’individualisme que décrira cinq siècles plus tard Max Weber.

Pour reprendre la terminologie de F.Tönnies, la Compagnie florentine est plus une “Gemeinschaft 111 qu’une “Gesellschaft” 112 . Les conséquences en sont alors évidentes : la division des risques n’est pas un concept pensable pour une Compagnie dont le cœur est la famille élargie.

Une telle structure, bien adaptée aux espaces stables, sait mal résister aux tempêtes : La faillite d’un seul correspondant est potentiellement la faillite de l’ensemble de la Compagnie. De ce point de vue, la Compagnie florentine est bien telle que la nomme Villani 113 un “colosso dia piedi di creta”.

Ce sera la modernité des successeurs florentins des Bardi et des Peruzzi, les Médicis d’en tirer la leçon dans la mise en place des nouvelles formes de Compagnies 114 :

‘ « Ces firmes comme celles des Médicis ou celle de F.Datini de Prato furent groupées en associations presque indépendantes dans lesquelles la famille dominante prenait la meilleure part. Cette forme d’organisation limita le risque qui avait conduit les compagnies florentines centralisées à leur chute au XIV e siècle ». ’Il faudra attendre le XVIIesiècle, pour que ce processus connaisse une inflexion majeure avec la généralisation des bourses de marchandises autant nécessaire pour drainer les capitaux du commerce au loin que pour répondre aux inquiétudes du porteur de titres des compagnies.