3-1-2- La crise des tulipes, forme et interprétations:

Avant de tenter d'expliquer l'effondrement de ce mouvement spéculatif, il est nécessaire d'en cerner les contours à travers l'évolution de certains prix. Les données -fragmentaires- sont proposées par P.Garber 227 à partir des contrats notariés (mais la majorité ne l'était pas, surtout après novembre 1636) et des fameux dialogues de Gaergoedt et Waermondt écrit à Amsterdam dés la fin de la crise 228 .

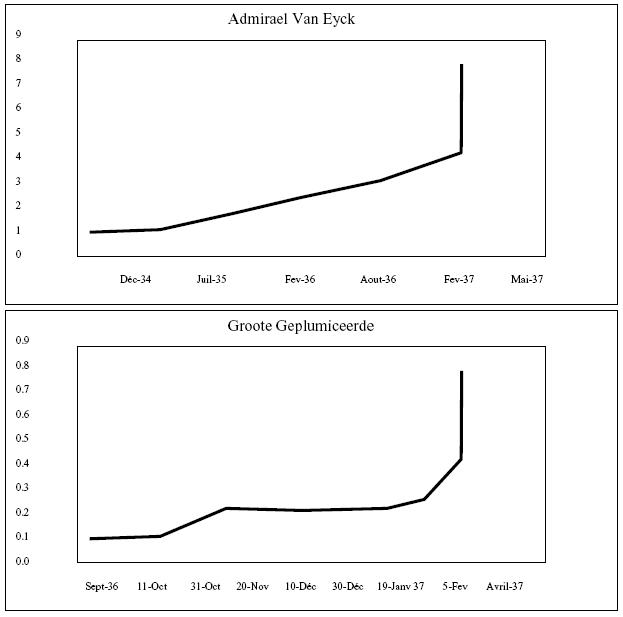

Ces données, quoique partielles, semblent néanmoins converger pour établir que le moment décisif du retournement se situe autour du 5 février 1637. Il est à noter également qu'après cette date la cotation des bulbes fut interrompue pendant plusieurs mois. On peut penser que la brusque chute des prix de toutes les variétés de bulbes modifia totalement les anticipations des opérateurs. Les acheteurs qui avaient accepté des contrats à terme déjà libellés à des prix très élevés dans l'espoir de les revendre immédiatement au comptant à un prix plus élevé et de réaliser une plus-value, renièrent massivement leur promesse.

Source: Garber.P: « Tulipmania ». Journal of Political Economy. University of Chicago. 1989. Vol 97. N°3. P 546– 549.

Dans le but de faire face à cet événement, les opérateurs, probablement sous l'impulsion des vendeurs, mirent en place des "Cours de Justice" amiables destinées à régler de manière bilatérale les contentieux.

Dans le but de faire face à cet évènement, les opérateurs, probablement sous l’impulsion des vendeurs, mirent en place des ‘«’ ‘ Cours de Justice »’ amiables destinées à régler de manière bilatérale les contentieux.

Afin de prévenir leur ruine, les producteurs se réunirent à Amsterdam le 24 février 1637. Ils proposèrent de distinguer deux types de transactions : Celles précédant et celles suivant le 30 novembre 1636.

Pour les premières, les transactions devaient être exécutées ; pour les secondes, l'acheteur obtenait le droit de ne pas honorer la transaction s 'il payait dix pour cent de la somme portée au contrat au profit du vendeur.

Le choix de la date n'est évidemment pas fortuit, il s'agit du moment précis où la spéculation devient complètement indépendante des actifs réels. C'est également la période au cours de laquelle la spéculation touche toutes les variétés de bulbes et toutes les couches de la population, mais ne concerne plus qu'indirectement les producteurs.

On peut donc voir dans la résolution du 24 février 1637, la volonté des vendeurs-producteurs de dissocier leur sort de celui des spéculateurs purs. Quoi qu'il en soit, la principale autorité politique, les "‘Etats de Hollande"’, loin de jouer le rôle du prêteur en dernier ressort, garda ses distances et considérant ‘"qu'il s'agissait d'une sorte de pari, ne les aidèrent pas"’ ‘ 229 ’ ‘. ’

Elle remit le dossier aux tribunaux. Ceux-ci proposèrent le cadre de règles temporaires dont les principales étaient les suivantes :

Les producteurs étaient autorisés à garder ou à vendre les bulbes au risque de leurs propriétaires. Si, plus tard, les autorités décidaient de maintenir les contrats, ces producteurs pourraient recouvrir l'éventuelle différence auprès des premiers propriétaires. Jusqu'à nouvel ordre, les tribunaux interdisaient, d'autre part, toute passation de contrat de vente sur les bulbes.

Ces décisions qui s'apparentaient à un moratoire en faveur des non producteurs furent acceptées par les "Etats de Hollande". Cependant, si l'on en croit Posthumus, aucun décret en ce sens ne fut jamais promulgué. Il en résulta que la vente des bulbes par les producteurs, au risque du propriétaire, avec l'espoir de recouvrer la différence sur leurs biens, resta lettre morte.

Le caractère inefficient du système de régulation politique et juridique est patent: la fragilité du système provient, au moins pour une part, d’un défaut prononcé quant à l’institutionnalisation du marché.

Cette situation déboucha, en 1638, sur la constitution d'une commission chargée par les autorités de régler les contentieux d'une manière négociée sur la base des propositions suivantes : Les contrats pouvaient être résiliés en payant 3.5% de leur valeur. A l'issue de ce paiement, le contrat était déclaré nul et les bulbes restaient propriétés du producteur.

On le constate encore une fois, comme dans les crises précédentes, qu'elles soient médiévales ou propres au capitalisme marchand, l'action des autorités n'est jamais directe et dans ce cas, aucune intervention économique n’est mise en œuvre ni même envisagée.

Cette ‘"Tulipmania’" semble avoir eu des conséquences macroéconomiques d'une portée limitée. Tout d'abord, la bulle ne se généralisa pas. La spéculation sur les tulipes ne rencontra pas d'écho auprès des autres types de transactions, aussi bien celles portant sur les actifs réels à la bourse des marchandises qu'en ce qui concerne les actifs financiers à la bourse de valeurs.

L'explication de cette absence de contagion est la même que celle donnée à propos de la crise des actions de la Compagnie des Indes Orientales en 1609-1610, elle tient au caractère encore dominant d'une économie de rente très cloisonnée, sur lequel nous allons bientôt devoir revenir. La fragilité financière, ici en jeu, est seulement propre à ce type de marché.

Bien sûr, l'effondrement du prix des bulbes provoqua un effet de richesse, mais celui-ci fut limité. En ce qui concerne les acheteurs, seuls ceux qui avaient payé par anticipation connurent des pertes. Pour la majorité, le paiement d'un pourcentage limité de la valeur du contrat suffit à résoudre le problème. En fait, comme le suggère Posthumus 230 :

‘ « Pour beaucoup cependant, il n’y eut pas de perte du tout ; pour ceux qui manquaient des moyens de payer, leurs transactions furent simplement annulées » ’Par contre, les producteurs furent affectés plus fortement par la crise. Ayant produit, puis vendu, des bulbes, ils n'en obtenaient qu'un retour dérisoire. De plus, leur droit de vendre ces bulbes, tout en effaçant les moins-values subies sur les biens de l'ancien acquéreur, s'avéra la plupart du temps vain. De ce choc de revenu, il résulta un effet réel sur la production qui se matérialisa par une forte réduction des cultures de tulipes pendant plusieurs années, sans conséquences notables sur les autres secteurs de production.

Il reste maintenant à cerner les causes profondes d'un tel mouvement car, dans ce domaine, la littérature a beaucoup évolué. Dans les premières analyses d'origine historique, l'accent est mis sur le caractère irrationnel du phénomène.

La description la plus ancienne se trouve dans l'ouvrage de Mackay : ‘"Memoirs of Extraordinary Popular Delusions and the Madness of Crowds"’ 231 dont le titre est explicite en ce qui concerne son projet.

C'est une démarche plutôt emphatique, qui délaisse les séries chiffrées pour s'appuyer plutôt sur des éléments souvent anecdotiques afin de démontrer que, selon le mot de Galbraith 232 , c'est ‘"la folie collective qui est la vraie cause du drame". ’

Il faut attendre le XXe siècle, pour qu'un économiste, N.W.Posthumus, propose une analyse différente de la crise des tulipes dans un article daté de mai 1929. Les conditions nécessaires au développement d'un boom sont réalisées, selon lui à Amsterdam. La ville est au centre du commerce européen, elle dispose d'une classe marchande énergique qui imprime à l'ensemble de l'économie à la fois prospérité et optimisme.

L'arrivée des bulbes de tulipes s'inscrit donc dans une phase de croissance économique marquée à la fois par un dynamisme de l'offre et la présence immédiate d'une demande locale importante relayée par des opportunités internationales en Europe et notamment en France. L'explication la plus vraisemblable du retournement peut être découverte, pour lui, dans la spécificité de l'actif sous-jacent à cette spéculation.

La tulipe est un actif connu de toutes les classes de la population, sa culture est aisée, les techniques de vente sont simples et compréhensibles par tous, dans le cadre des collèges 233 ,

‘ « …n’ayant besoin de rien de compliqué et sans craindre les aspects techniques et financiers complexes qui accompagnaient les transactions dans le domaine des espèces ou des actions de la Compagnie des Indes Orientales » ’C'est la raison pour laquelle des opérateurs non professionnels vont pouvoir intervenir sur le marché, sans connaissance particulière, sans contrôle, sans réelle capacité à discriminer entre les situations et donc soumis à toutes les rumeurs circulant à l'occasion de ce type de mouvement de foule.

On le voit ici, Posthumus cherche à sortir d'une simple explication subjectiviste de la fragilité financière. Certes, la dimension "psychologique" n'est pas éludée; la propension à l’imitation et la contagion sont prises en compte; mais selon lui, elles s'appuient sur une particularité "fondamentale" du marché découlant de la présence d'outsiders dont le niveau d'apprentissage du marché n'est pas optimum.

Ce lien intime entre les fondamentaux spécifiques à ce marché et des comportements mimétiques propres aux outsiders semble être, pour lui, à la racine de la bulle de 1636-1637. Les causes du phénomène étant ainsi précisées, son existence n'est pas discutée par N.W.Posthumus. Il n'en est pas de même dans la littérature contemporaine.

Le retour des crises financières dans les années 80 de notre siècle, oblige à se pencher sur leur histoire ancienne. C'est ce que fait P.Garber 234 , de manière très différente, car dans l'optique des marchés efficients, c'est à dire de marchés sur lesquels les prix des titres reflètent à chaque instant toutes les informations pertinentes disponibles.

L'hypothèse robuste qu'il va chercher à démontrer considère que, loin d'être caractérisée par une "mania", l'essentiel de la période 1636-1637 correspond à un cycle des prix propre au secteur d'activité de la tulipe. Seul le dernier mois de la spéculation " remains as a potential bubble" 235 et donc laisse place au doute. Sur le plan méthodologique, P.Garber va s'appuyer sur les séries chronologiques concernant les transactions sur les tulipes et portant sur le XVIIe et le XVIIIe siècle. A partir d'une comparaison entre des périodes différentes, il va s'efforcer de montrer que le cycle des prix est identique.

Après une forte appréciation du prix des bulbes rares, ceux-ci connaissent toujours un déclin prononcé avec un taux de dépréciation semblable, quelle que soit la période considérée.

Les deux tableaux extraits de l'article de P.Garber 236 appellent, cependant, quelques remarques. Tout d'abord, de nombreuses données ne sont pas disponibles; c'est notamment le cas après le 9 février 1637 jusqu'à 1642 ! D'autre part, les données proposées ici portent toutes sur des "rare bulbs" sauf en ce qui concerne la "Witte Croonen" qui, à l'époque, est déjà une "common bulb".

En ce qui concerne les bulbes rares, les taux de dépréciation sur les trois périodes sont sensiblement équivalents. Pourtant, si la période 1637 - 1643 est, généralement, considérée comme marquée par une "mania", les deux autres périodes 237 ne sont pas connues comme des moments spéculatifs particuliers, en tout cas elles n'apparaissent pas comme ayant subi une crise spécifique.

Pour P.Garber, l'explication tient à "l'efficience" de ce marché (quoiqu'il n'emploie pas cette expression dans son article). En effet, au début, les premiers bulbes, par leurs caractéristiques même, sont uniques. Cela explique leur prix très élevé. Ce processus illustre parfaitement certains aspects des thèses portant sur le "cycle de vie du produit". Progressivement, parce que les producteurs accroissent leur offre et que les consommateurs se lassent de ce type de tulipe au profit d'une autre, les prix vont inévitablement baisser rapidement et le "rare bulb" deviendra un "common bulb".

Cette situation est connue des producteurs. Elle est donc parfaitement anticipée. L'évolution du prix de l'actif sous-jacent ne fait qu'exprimer cette connaissance. Le cycle des prix du bulbe, loin d'être le résultat de la "folie des foules" serait, bien au contraire, le résultat de l’anticipation rationnelle des agents.

Ceci n'est cependant pas vrai pour toute la période 1636-1637. P.Garber considère que les ‘"common bulbs’" pendant le mois de janvier 1637, connaissent une évolution différente et beaucoup plus prononcée 238 . Cela est incompatible avec une interprétation en terme de "cycle de vie" puisqu'il s'agit déjà d'un "common bulb".

Dans ce cas 239 qu'il considère comme atypique, il admet l'éventualité d'une bulle et explique cette "anomalie" par le caractère incomplet du marché constitué par les "collèges" en opposition aux marchés organisés par les professionnels 240 :

‘ « Il est clair que les collèges généraient ces prix si bien qu’on en retrouvait des traces mêmes dans les contrats écrits [en bourse]. Le marché à terme des collèges souffrait d’un manque de contrôle interne concernant la nature des contrats qui encouragea une telle spéculation.Ces marchés consistaient en un ensemble d’individus sans richesse nette cherchant à gagner le ‘pari à un million de dollars » tout en sachant que rien ne les forçait à appliquer les contrats qui les concernaient » ’

|

Prix de bourse des « common bulbs» pour 1637, 1722 et liste de prix pour 1739 |

||||

| Bulbes |

2 janvier 1637 | 5 février 1637 | 1722 | 1739 |

| Admiraal De Man | 18 | 209 |

… | O.1 |

| Witte Croonen | 2.2 | 57 |

… | 0.02 |

| Geheel Croonen | 0.41 | 20.5 | … |

0.025 |

| Geheel van Leiden | 17.5 | 136.5 |

0.1 | 0.2 |

| Switsers | 1 | 30 |

0.05 | … |

| Semper Augustus | 2000 | 6290 |

… | 0.1 |

| Zomerschoon | … | 480 |

0.15 | 0.15 |

| Admirael Enchuysen | … | 4900 |

0.2 | … |

| Fama | … | 776 |

0.03 | … |

| Admirael van Hoorn | … | 65.5 |

0.1 | … |

| Admirael Liefkens | … | 2968 |

0.2 | … |

Source: Garber.P: "Tulipmania". Journal of Political Economy. University of Chicago. 1989. Vol 97.N°3. P 552.

On le voit, pour P.Garber les principaux événements de 1636-1637 ne sauraient être considérés comme relevant de la crise financière. Le cycle des prix constaté s'explique dans le cadre de la théorie des marchés efficients. Quant à l'effondrement du cours des "common bulbs", il est le résultat de l'imperfection des nouveaux marchés constitués à travers les "collèges".

Sans méconnaître les apports de P.Garber, il semble que l'on puisse proposer une hypothèse différente. Bien entendu, on doit tenir compte des fondamentaux pour rendre compte du cycle général des prix, chaque fois constaté.

Mais on ne saurait, d'un parallélisme apparent du cycle, en déduire une identité. En effet, en considérant les données proposées par P.Garber lui-même, on doit noter une différence essentielle entre les séries évoquées. Dans les séries 1707-1722 et 1722-1739, l'ensemble des données en matière de prix des "rare bulbs" est connue. Au contraire, pour la série 1637-1643, l'essentielle de ces données manque. En fait, leur absence n'a rien de fortuit, elle ne s'explique pas non plus par une méconnaissance des données historiques.

Ces données historiques ne peuvent exister pour la simple raison que la cotation n'a pas eu lieu pendant ces années. Il devient alors nécessaire de cerner les causes d'une interruption qui n'est absolument pas constatée dans le cadre des autres séries. Il faut alors revenir à notre hypothèse de départ, le cadre économique reste celui du vieux capitalisme marchand. La dualité propre à ce système existe dans le domaine des tulipes comme sur les autres transactions.

| Prix des bulbes de tulipes, 1707 , 1722 et 1739 | |||||

| Dépréciation Annuelle | |||||

| Bulbes | 1707 | 1722 | 1739 | 1707-22 | 1722-39 |

| Triomphe d’Europe | 6.75 | 0.3 | … | … | … |

| Premier noble | 409 | … | 1 | 19 | … |

| Aigle Noir | 110 | 0.75 | 0.3 | 33 | … |

| Roi des Fleurs | 251 | 10 | 0.1 | 22 | 27 |

| Diamant | 71 | 2.5 | 2 | 22 | … |

| Superintendant | … | 100 | 0.12 | … | 40 |

| Keyzer Kazel | … | 40 | 0.5 | … | 26 |

| GoudZon | … | 15 | 10 | … | 2 |

| Roy de Mouritaine | … | 15 | 2 | … | 12 |

| Triomphe royal | … | 10 | 1 | … | 14 |

Garber.P: " Tulipmania". Journal of Political Economy. University of Chicago. 1989. Vol 97.N°3, P 551-552.

On ne peut donc confondre la cotation des bulbes à la bourse des valeurs et la cotation des bulbes à l'intérieur des collèges. La première procède d'une régulation traditionnelle de nature largement corporative, tandis que l'autre résulte de mécanisme de marché en formation. C'est même l'exclusion de ces mécanismes de marché qui est à l'origine de la naissance, à l'extérieur de la bourse, des collèges.

Par conséquent, on ne saurait voir dans le cycle de prix des trois périodes considérées par P.Garber, l'expression de l'efficience des marchés de cette époque mais plutôt l'absence de ces mécanismes de marché au profit d'une régulation radicalement différente.

Par contre, l'apparition à l'état embryonnaire des forces du marché provoque les mêmes conséquences que pendant la crise de 1609-1610. Les forces du marché quoique encore limitées, sont cependant déjà suffisamment puissantes pour déstabiliser l'économie boursière traditionnelle dans un secteur particulier.

Ici, P.Garber a raison d'insister sur la fragilité inhérente à l’organisation des collèges. L'effondrement de 1637 est le résultat de phénomènes endogènes à ce type spécifique de marché. La différence entre les deux périodes tient à la nature de ce processus de déstabilisation. En 1609, le marché surgit de l'intérieur des bourses ; en 1636 il est extérieur.

La nature de l'actif sous-jacent explique en partie cette différence comme l'a noté Posthumus 241 . La naissance d'un marché de gré à gré hors bourse dans le domaine des actions de la Compagnie des Indes Orientales nécessite une mise de fond très importante que seuls les négociants déjà introduits en bourse possèdent, au contraire la spéculation sur les bulbes ne supporte pas un tel coût d'entrée, elle est potentiellement, d'emblée plus "démocratique" et en ce sens beaucoup moins contrôlable par les mécanismes traditionnels.

On peut penser également que les barrières à l'entrée mise en place, en bourse, notamment à l'encontre des ‘"opérations en blanc"’ perdurent dans les années postérieures à la crise des actions de la Compagnie des Indes Orientales, ce qui oblige les ardeurs spéculatives à s'exprimer ailleurs que dans le cadre boursier.

Le fondement de la double-contrainte en jeu, ici, dans cette forme de fragilité financière particulière s’inscrit toujours dans la relation entre univers de la rente et univers du marché naissant propre à cet ordre productif.

Pour préserver ses fondements, l’économie rentière doit s’arque bouter sur la défense de ses institutions. Elle ne peut donc pas simultanément élaborer des instruments de régulation concernant un processus qu’elle s’efforce nécessairement de combattre. C’est une première source de fragilité financière qui est immédiatement suivie par une seconde puisque, dés lors qu’elle ne peut en empêcher l’émergence, elle se trouve démunie face au marché naissant pour en contrôler la turbulence.

L'ouverture de marchés à terme encore peu organisés et aux règles imprécises, la mise en œuvre d'opérations à partir de contrats peu fiables et donc largement entachés d'incertitude quant à leur respect, l'apparition d'opérateurs auxquels manque l'apprentissage des mécanismes spéculatifs sont les éléments essentiels d’une fragilité propice au développement d'une spéculation déstabilisatrice que nous allons maintenant aborder sous un angle plus formalisé.