2-5- Les banques, leurs fonctions d’expérimentation et de supervision:

On comprend donc que la banque est considérée comme proposant une relation bilatérale exclusive, c’est à dire que chaque banque entre en relation avec des entrepreneurs auxquels elle fournit des fonds. L’information produite par ces entrepreneurs n’est observée par aucun agent sinon par la banque elle-même.

On conçoit aisément que si une entreprise se finance sur le marché, l’ensemble de l’économie pourra observer ses performances, alors qu’au contraire si elle se finance auprès d’une banque, l’économie aura seulement une information partielle sur ses résultats. Evidemment, le fonctionnement de la banque occasionne des coûts provenant de la recherche d’information ainsi que les coûts administratifs habituels.

Si la banque permet la mise en œuvre de projets, elle supporte un coût égal à Si cette banque est la seule possibilité d’intermédiation financière, l’équilibre peut être défini ainsi :

Alors :

comme seuil d’épargne nécessaire tel que si S < il existe un équilibre pour lequel une banque est active et participe à la réalisation des expérimentations.

Si S >il existe un équilibre sans expérimentation.

Il reste alors à déterminer les situations où l’intermédiation peut être mise en œuvre plus favorablement à travers la banque plutôt qu’à travers le marché.

Reprenant l’équation (6) en substituant D à K et s/DN à n, les auteurs vont exprimer les différentes valeurs de matérialisant le taux moyen de retour de l’épargne agrégée.

En situation d’équilibre décentralisé on obtient :

Si l’on considère un état de nature publiquement observable, alors :

La différence entre les deux résultats provient du fait que l’état de nature étant connu, sa probabilité est 1 au lieu de n.

Enfin, si l’on considère une situation dans laquelle l’effort est contractuel, c’est à dire que le revenu de l’entrepreneur est indépendant de n et donc du montant de l’épargne, alors :

Si l’on se tourne maintenant vers le financement des projets par la banque, on constate que l’état de nature est mieux connu puisque la banque expérimente, mais en même son intervention est coûteuse (Ce). Le taux de retour sur l’épargne va être donné par 332 :

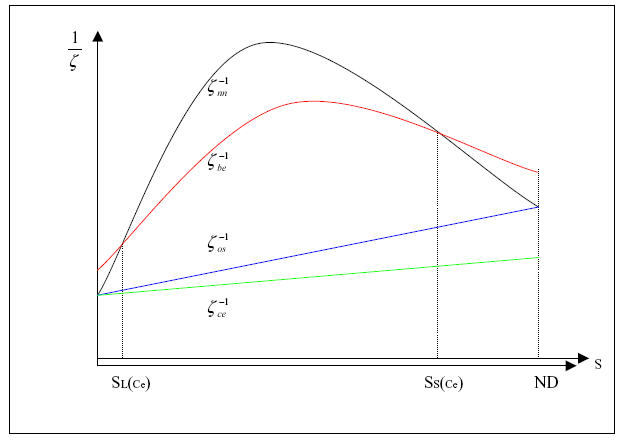

L’ensemble des résultats présentant la banque dans sa fonction d’expérimentation peut être exprimé sous la forme du tableau (inversé) suivant 333 :

La courbe exprime que le taux de retour le plus favorable puisqu’un effort contractuel est consenti.

La courbe exprime un taux de retour moins favorable que la précédente puisqu’elle exprime l’hypothèse selon laquelle l’état de nature est publiquement observable dans une économie de marché de capitaux sans que l’on connaisse le niveau de l’effort consenti.

La courbe est encore moins favorable puisque l’état de nature lui-même n’est pas observé.

Enfin, la courbe exprime le retour sur l’épargne lorsque la banque agit en tant qu’expérimentateur.

La comparaison des deux dernières courbes permet de déterminer l’avantage relatif des deux modes d’intermédiation. Le mode d’intermédiation bancaire s’avère plus favorable dans un premier temps parce que les contrats d’agence peuvent utiliser plus d’information que ne le permettrait l’économie décentralisée.

Par contre, une fois le point où la banque trouve optimal d’abandonner son expérimentation, le marché financier devient la solution la plus avantageuse pour le financement des entreprises 334 . Le processus décrit ci-dessus rend bien compte de l’expérience anglaise de la fin du XVIIIe à la fin du XIXe siècle. Alors que la banque domine le financement de la première révolution industrielle, le Stock Exchange londonien prend le relais dans la seconde partie de cette période.

Source : Acemoglu.D, Zilibotti.F Op. cité P 27.

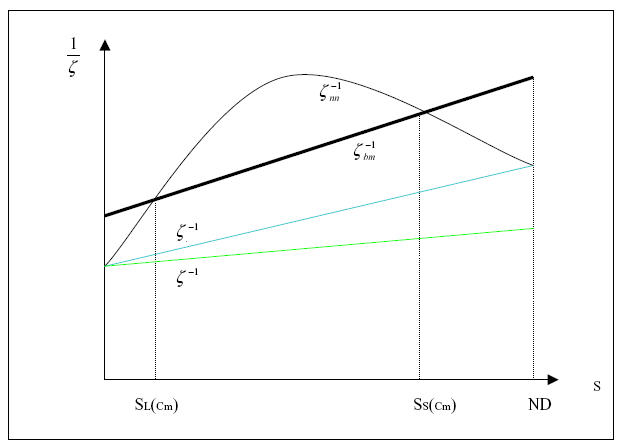

Comme on le sait, le rôle de la banque dans ce modèle ne se résume pas à la fonction d’expérimentateur, elle s’accompagne également d’une activité de supervision des efforts mis en œuvre par l’entreprise. Ce ‘«’ ‘ monitoring ’», d’un coût Cm, induit donc les entreprises à adopter un niveau d’effort élevé. Dans ce cas, le taux de retour peut s’écrire :

Tant que le coût Cm reste inférieur à une valeur critique , l’intermédiation bancaire demeure la plus favorable. Le document III présentant la fonction de supervision bancaire, indique même la possibilité, pour le cas où le monitoring se trouverait très peu onéreux, que le marché ne soit jamais préféré. Dans le cas où Cm=0, en effet, est équivalent à .

En définitive, ce modèle s’efforce de rendre compte d’une évolution financière des entreprises au début du développement industriel anglais. Organe de supervision et d’expérimentation, la banque s’avère ainsi indissociable de la première expérience de révolution industrielle.

Source: Acemoglu.D, Zilibotti.F Op. Cité P 29.

Il faudra attendre la fin du XIXe siècle pour voir le marché financier commencer à s’y substituer partiellement. A la même époque, se produiront de nouvelles révolutions industrielles, sur le continent cette fois.

Plus tardives, elles intégreront d’emblée les nouvelles technologies productives mises en œuvre en Grande Bretagne. Par contre, elles n’imiteront pas l’utilisation du financement de marché propre à la Grande-Bretagne en cette fin de siècle.

Au contraire, l’accent sera mis sur l’utilisation du financement bancaire. Ce choix répondra cependant à des raisons fort différentes de celles que nous venons d’évoquer dans cette partie.