5- CROISSANCE ECONOMIQUE ET FINANCEMENT DU « MIRACLE ASIATIQUE »

5-1- Nature de la « Révolution Industrielle » en Asie du Sud-Est

Depuis l’ère Meiji, débutant en 1868, aucun pays n’a connu de processus de décollage économique. Il faut attendre les années 60 du XXe siècle pour que ce processus se renouvelle. D’abord à travers l’ascension économique des « tigres »: Hongkong, Singapour, Taiwan et la Corée du Sud, puis à partir des années 80, avec l’apparition d’une seconde vague, celle des « Dragons », économies pauvres et largement peuplées de l’Asie du Sud-Est.

De manière inattendue, ce décollage s’est effectué avec une rapidité inconnue lors des autres expériences historiques antérieures. Dans son ouvrage ‘«’ ‘ Pourquoi les crises reviennent toujours »’ 360 , P.Krugman note que lorsque l’Angleterre s’est transformée en pays industriel, son taux de croissance annuel s’élevait de 1.3% l’an entre 1801 et 1851. De 1870 à 1913, les Etats-Unis, en phase de décollage, dégageaient un taux de croissance annuel du PIB égal à 2.2%.

Par contraste, la croissance d’un pays comme la Corée du Sud s’élève de 7% l’an du début de la phase de décollage en 1963 jusqu’à 1997, date de la crise financière sur laquelle nous reviendrons.

On connaît la controverse à laquelle l’auteur a participé et qui doit être rappelée ici puisqu’elle aura une incidence non négligeable concernant la réflexion sur la nature de la fragilité financière propre à cette région et à cette époque. S’appuyant sur les études de Lawrence Lau et Alwyn Young 361 , P.Krugman propose une interprétation critique du phénomène de décollage asiatique.

Se refusant à isoler la contribution de chaque facteur de production à la croissance asiatique, ces chercheurs en ont mesuré l’efficacité générale à travers le concept de productivité globale des facteurs qui rapporte le volume de la production à l’ensemble des dépenses relatives aux facteurs de production, consommation intermédiaire, travail et capital. Or, il s’avère que la productivité globale des facteurs était stagnante pour la période considérée.

| Hongkong | Taiwan | Thaïlande | Corée du Sud | Indonésie | Malaisie | Singapour |

| 2% | 0.8% | 0.1% | -0.2% | -1.2% | -1.8% | -3.5% |

Source : Banque mondiale : « Le miracle de l’Asie orientale » 1993.

Puisque aujourd’hui l’ensemble de ces données se révèle exact, il reste à expliquer le mécanisme permettant l’existence d’un niveau de croissance de haute conjoncture couplé à la stagnation de la productivité globale des facteurs. La seule explication plausible consiste à admettre le fait qu’à l’origine du processus de croissance asiatique se trouve l’utilisation extensive des facteurs de production. A partir de là, du fait de l’existence des rendements décroissants, l’expansion ne pouvait être maintenue durablement qu’en imposant à l’économie un taux d’investissement très élevé et qui, au surplus, aurait dû être croissant

|

Pays |

1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 88-96 |

|

HongKong |

14,3 | 16.6 | 8.3 | 7.6 | 7.2 | 19.8 | 7.6 | 5.8 | 9.3 | 8.3 |

|

Indonésie |

nc |

nc |

nc | 12.4 | 13.4 | 8.6 | 15.8 | 13.8 | 11.8 | 12.7 |

|

Japon |

11.6 | 14.2 | 8.3 | 4.6 | 7.6 | 6.8 | 7.3 | 7.5 | 7.1 | 8.0 |

|

Corée |

15.6 | 13.8 | 13.2 | 19.6 | 11.6 | 11.2 | 12.21 | 12.4 | 13.7 | 13.6 |

|

Malaisie |

8.6 | 7.6 | 8.9 | 9.6 | 11.3 | 13.4 | 15.2 | 14.6 | 16.1 | 10.7 |

|

Philippines |

nc | nc | nc | 9.1 | 8.9 | 7.8 | 13.5 | 14.1 | 14.5 | 10.8 |

|

Singapour |

7.8 | 7.6 | 7.4 | 8.8 | 9.6 | 11.3 | 13.4 | 12.5 | 13.5 | 10.4 |

|

Thaïlande |

10.4 | 12.9 | 12.3 | 15.0 | 14.9 | 15.0 | 14.7 | 14.5 | 5.8 | 13.8 |

|

Taiwan |

nc | nc | nc | 14.3 | 8.2 | 8.4 | 8.7 | 11.2 | 8.6 | 8.7 |

|

Etats-Unis |

3.8 | 4.1 | 3.0 | -1.4 | 4.0 | 2.6 | 6.4 | 3.7 | 3.8 | 3.4 |

|

Allemagne |

4.9 | 4.8 | 4.2 | 5.0 | 0.9 | -3.8 | 2.1 | 1.3 | 4.6 | 2.5 |

Claessens.S, Djankov.S, Lang.L:

« East Asian Corporates: Growth, Financing and Risks over the Last Decade”.

World Bank. October 1998. Table 5. P 8.

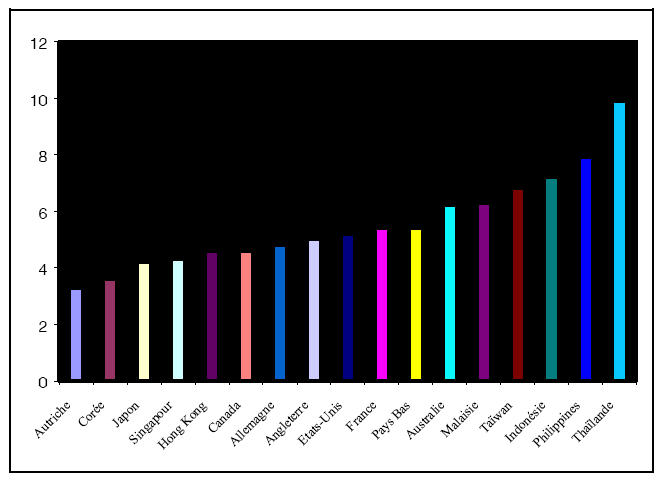

L’importance d’un tel taux d’investissement, quel que soit son mode de financement résulte d’un retour sur investissement lui-même extrêmement élevé. Claessens, Djankov, Lang valident cette hypothèse en proposant une comparaison internationale de ce retour sur investissement 363 :

Source :World scope 1997.

Il apparaît clairement qu’en règle générale, les pays ayant effectué leur décollage pendant les années 80 présentent un retour sur investissement particulièrement élevé sur la période considérée. Au contraire, pour les autres NPIA (hormis Taiwan) ayant accompli leur décollage antérieurement, les performances en matière de ROA 364 semblent être sensiblement inférieures.

L’hypothèse des rendements décroissants dans le cadre d’une croissance extensive semble donc pouvoir rendre compte de manière convaincante de ce type de situation. Bien entendu, le haut niveau d’investissement et de retour sur capital ne peuvent se concevoir qu’en relation avec un exceptionnel potentiel de croissance rendu par le tableau suivant 365 :

|

Pays |

1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 88-96 |

|

HongKong |

10.1 | 11.6 | 10.2 | 12.4 | 9.8 | 9.4 | 9.7 | 11.8 | 9.2 |

|

Indonésie |

nc |

nc | nc | 10.7 | 12.1 | 12.4 | 9.4 | 8.3 | 10.6 |

|

Japon |

7.4 | 8.2 | 8.4 | 8.3 | 8.8 | 8.5 | 7.2 | 4.3 | 7.7 |

|

Corée |

8.4 | 8.7 | 8.2 | 8.3 | 7.6 | 7.3 | 7.2 | 8.6 | 8.2 |

|

Malaisie |

9.7 | 12.3 | 11.8 | 12.7 | 13.1 | 12.6 | 11.7 | 11.9 | 11.9 |

|

Philippines |

nc | nc | nc | 8.4 | 6.7 | 7.6 | 10.6 | 12.2 | 8.2 |

|

Singapour |

8.4 | 8.6 | 8.1 | 9.4 | 11.6 | 11.8 | 10.2 | 7.7 | 8.7 |

|

Thaïlande |

11.6 | 10.3 | 10.8 | 9.6 | 8.3 | 10.1 | 10.7 | 5.7 | 9.7 |

|

Taiwan |

nc | nc | nc | 7.1 | 11.3 | 10.3 | 9.7 | 8.4 | 9.3 |

|

Etats-Unis |

4.3 | 3.4 | -1.8 | 4.3 | 2.8 | 6.9 | 4.1 | 4.3 | 3.7 |

|

Allemagne |

5.0 | 4.4 | 5.1 | 1.1 | -4.2 | 2.3 | 1.3 | 4.7 | 2.6 |

Source : Claessens.S, Djankov.S, Lang.L : Id p 7.