5-2- La place du financement bancaire en Asie du Sud-Est

Si l’on considère que le taux d’investissement réalisé par les pays ayant connu leur décollage, pendant les années 80, excède systématiquement le taux de retour sur investissement, il s’ensuit que la structure du passif des entreprises doit faire place à un financement externe de grande dimension compte tenu des limitations en matière d’autofinancement propre à ce modèle.

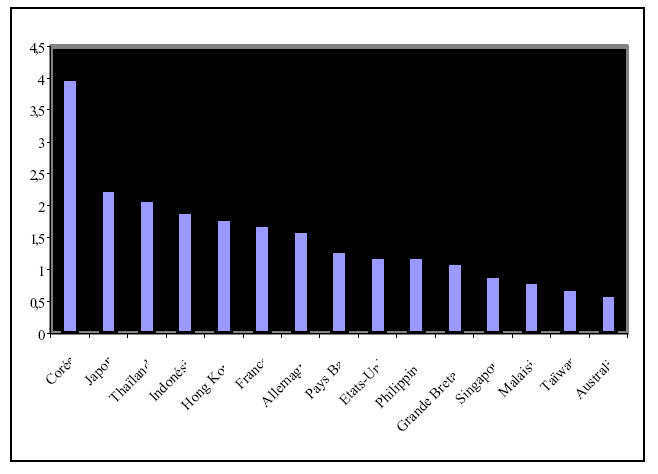

C’est la raison pour laquelle un taux d’endettement élevé, défini ici comme le rapport entre la dette et le capital propre, a toujours été une des caractéristiques du « modèle asiatique » ainsi que le montre, sur la période 1988-1996, les données empiriques suivantes :

Hormis, Hongkong dont la situation géopolitique est particulière, les trois pays émergents possédant les taux de croissance les plus élevés (Indonésie, Thaïlande, Corée) sont aussi ceux dont le taux d’endettement est le plus fort 366 .

Source : Alba P, Claessens S, Djankov Figure 2 (extraits)

Pour ce qui est de la structure de la dette en terme de maturité la situation est très homogène puisque comparativement à la plupart des pays développés, la part de la dette à long terme est particulièrement faible dans l’ensemble des pays émergents d’Asie.

Le modèle basé sur un taux d ‘endettement élevé est le résultat direct d’une activité initiale d’intermédiation bancaire de l’épargne des ménages dont on peut estimer qu’il correspond au tiers du PIB pour l’ensemble des pays concernés 367 .

La poursuite du développement économique s’appuyant sur des taux de croissance élevés va impliquer de la part des banques, une capacité reconnue à permettre un haut niveau d’endettement des firmes. La situation des pays émergents n’est d’ailleurs pas toujours similaire à cet égard.

Certains pays, en premier lieu la Thaïlande, l’Indonésie et la Corée ont suivi pleinement ce modèle de financement bancaire. D’autres comme Hongkong, la Malaisie et Taiwan ont choisi une stratégie de financement sensiblement différente. Ceux-ci s’efforcent d’équilibrer leur système financier en développant un marché financier d’actions et d’obligations.

Quoiqu’il en soit, l’endettement des entreprises et l’intervention bancaire semblent bien rester, ici aussi, le segment essentiel du modèle de financement que nous avons déjà observé lors des premières Révolutions Industrielles.

Pour le cas asiatique également, l’importance du système bancaire dans le modèle de financement des entreprises peut s’expliquer d’une manière semblable à celle que nous avons déjà évoquée dans le cas anglais et surtout allemand.

Lors du décollage économique, alors que l’économie est encore fort peu développée, les prêteurs sont susceptibles, plus qu’à d’autres époques, de subir une situation de risque moral. Les coûts d’agence qui en résultent, compte tenu de la nature du système d’information, impliquent la présence de banques, seul moyen de répondre à cette défaillance du marché.

Elles sont les seules institutions capables de collecter l’information, en surveillant les entreprises tout en produisant des incitations positives sur les entrepreneurs. Mais en même temps, compte tenu à la fois du caractère récent de ce décollage et de son exceptionnelle puissance, le rôle de coordination de l’activité économique va être au centre de l’activité bancaire.

La complémentarité des secteurs bancaires privés et publics qui en résulte est, par conséquent, une des caractéristiques dominantes du modèle de financement propre aux marchés asiatiques émergents. C’est dans un tel dispositif que l’appareil d’Etat va jouer un rôle spécifique.