2- LE SYSTEME DE FINANCEMENT DU CAPITALISME PRODUCTIF EMERGENT EN ASIE DU SUD-EST, SOURCE D’ASYMETRIES D’INFORMATION ET VECTEUR DE «HASARD MORAL »

L’analyse des conditions de fonctionnement concret du système bancaire propre aux pays asiatiques émergents prouve l’importance du problème du hasard moral dans les relations financières. Sur le plan sociologique et si l’on suit la tradition wéberienne, la naissance du capitalisme relève largement d’une rupture particulièrement nette dans le domaine des formes de rationalité. Le passage d’une rationalité ‘«’ ‘en valeur» ’à une rationalité ‘«’ ‘en finalité’» est le propre de cette émergence.

Non que la rationalité ‘»’ ‘en finalité’» marquant le capitalisme atteigne à la pureté de son concept même dans les pays les plus anciennement marqués par cette forme de développement économique, mais le caractère propre de cette rationalité est devenu assez puissant pour donner sens, à la fois aux relations économiques entre les hommes et aux formes de domination qui y correspondent.

Les pays d’occident se caractérisent, en la matière, à la fois par la prééminence de l’individualisme sociétal sur la conscience d’appartenance communautaire ainsi que, sur le plan du pouvoir politique, par la mise en place d’une organisation bureaucratique se concevant comme rationnelle, en adoptant un système de règles impersonnelles et un régime de séparation des pouvoirs.

L’avènement de ce processus d’institutionnalisation a occupé une vaste époque historique dans les pays occidentaux. Tel n’est pas le cas dans l’ensemble des pays émergents.

Au contraire, dans ce cas, les rationalités traditionnelles dominent et infléchissent, de manière décisive, l’ensemble des relations économiques ainsi que les relations de pouvoir: le système de financement hiérarchisé qui en résulte ne saurait donc être, quant à son contenu sinon quant à sa forme, identique à celui des vieilles nations capitalistes.

Le cadre des économies d’Asie du Sud-Est est fondamentalement marqué par les liens personnels plus encore qu’institutionnels structurant le monde de l’entreprise, de l’Etat et de la banque.

Cette «collusion » est, nous l’avons vu précédemment, nécessaire à la mise en œuvre du développement économique et notamment à son financement. Philippe Delhaise en exprime ainsi la particularité 391 :

‘“En Asie, les prêts ne s’effectuent pas en fonction de la solidité du projet ou de l’état du bilan mais plutôt sur la personnalité de l’emprunteur et la nature des collatéraux. Gardant cela à l’esprit, il n’est pas surprenant de constater la relation étroite qui unit banques, Etat et entreprises » ’Elle est cependant, en même temps, porteuse des risques inhérents aux situations de hasard moral. L’analyse de la situation du système bancaire asiatique à l’aube des années 90 en atteste largement.

En général, jusqu’à l’irruption de la crise de 1997, l’ensemble des banques asiatiques semblait parfaitement solvable. La réalité était, pourtant, déjà bien différente. Une grande partie d’entre elles étaient en fait, virtuellement, en situation de banqueroute.

La question de la transparence bancaire est essentielle en matière de financement. Lorsqu’un porteur de fonds entre en relation avec un établissement financier, celui-ci doit lui procurer une information fiable sur ses capacités à restituer les fonds initialement engagés.

En effet, alors qu’une entreprise industrielle contracte des emprunts dont le montant correspond fréquemment à deux fois son capital propre, la banque, de manière tout aussi fréquente, emprunte ou accepte des dépôts dont le montant dépasse quinze à vingt fois son capital. Aussi, la nécessité pour la banque de proposer une information particulièrement claire est un devoir impérieux. L’existence d’un corps de règles, adapté et rigoureux, est un outil efficace dans cette démarche.

Si l’on peut estimer que la transparence bancaire est devenue de bonne qualité dans les pays de l’OCDE, il paraît évident que dans les pays à capitalisme productif émergent et notamment dans ceux d’Asie du Sud-Est, la situation est beaucoup plus préoccupante en ce domaine.

Ainsi en attestent, par exemple, les résultats du modèle de ‘«’ ‘Capital Information Services ’», la principale agence de notation asiatique en 1993 392 .

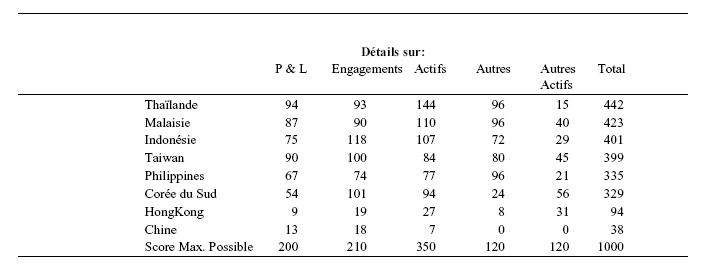

Source . Capital Information Services 393

Cette absence de transparence peut s’évaluer à travers l’analyse de quatre principaux indicateurs : les ratios de capital, la qualité des actifs, le niveau des profits et la liquidité des bilans 394 .

Sur le plan technique, les ratios de capital indiquent la solvabilité de l’établissement bancaire. Ils mesurent l’écart entre ses disponibilités et l’actif. En pratique, plusieurs types de ratios sont mis en œuvre. Les plus anciens comparent les éléments du bilan pour évaluer l’effet de levier 395 ou le niveau de prise de risque 396 .

Leur caractère obsolète résulte du fait que les nouvelles conditions d’intermédiation impliquent, pour la banque moderne, l’acceptation d’importantes prises de risque en dehors de son portefeuille de prêts.

Cependant, compte tenu du manque de transparence bancaire sur lequel nous reviendrons, l’analyse financière doit poursuivre son utilisation de tels instruments malgré leur obsolescence.

Le Comité de Bâle a mis en œuvre une amélioration du calcul des ratios de solvabilité à partir de 1988 397 . Le principal changement consiste dans le fait que la valeur de chaque élément de l’actif doit être ajustée pour prendre en compte le risque supporté par l’institution bancaire et notamment celui concernant les risques hors-bilan.

Au dénominateur (portant sur les éléments de l’actif), les nouveaux ratios indiquent les différentes pondérations accordées en fonction du niveau atteint par le risque. Au numérateur (portant sur les éléments du passif), une nouvelle différentiation est introduite pour séparer des autres postes, les fonds qui ne sont pas destinés à demeurer dans les comptes 398 . En souhaitant traiter toutes les institutions bancaires de manière similaire, le Comité de Bâle poursuivait évidemment sa volonté d’uniformiser les conditions institutionnelles du marché du capital.

Les fonds propres sont considérés comme le moyen essentiel pour amortir les fluctuations de la valeur de l’actif. En effet, les engagements de la banque vis à vis des créanciers et des déposants restent prédictibles. Ceux-ci ne peuvent obtenir plus que leur dû.

Au contraire, la valeur de l’actif bancaire peut se dégrader. Le ratio de capital propre représente alors la proportion maximum de risques d’actif que la banque peut subir avant qu’une action corrective de la part des régulateurs ne soit entreprise.

Le choix du niveau de 8% pour ce ratio découle d’un consensus parmi les pays de l’OCDE. Ce niveau correspond probablement aux situations que les banques des pays membres de l’organisation (en particulier les Etats-Unis) peuvent rencontrer.

Cependant, le ratio de capital propre peut aussi être dicté par les conditions en vigueur sur le marché bancaire. En effet, il existe un lien particulièrement solide entre le niveau atteint par trois ratios : le ratio de capital propre (BIS ratio ou ratio Cooke), le ratio de retour sur capital propre 399 et le ratio de retour sur actif 400 .

Une banque dont l’actif est équivalent à dix fois son capital dispose d’un R.O.E équivalent à dix fois son R.O.A. Si l’on se réfère à sa définition, la même relation arithmétique existe avec le ratio de capital propre.

Le R.O.A est largement fixé par les conditions propres au marché du capital. Dans ces conditions, le R.O.E devrait être également en adéquation avec les conditions précédentes. Dans les faits, la plupart du temps, le R.O.E est plus faible, or dans des situations de croissance forte, la mise en œuvre des opérations bancaires s’accélère. Il en résulte la nécessité pour celles-ci de lever des capitaux propres. Aussi, la présentation d’un ROE attractif devient essentielle pour mener à bien cette activité.

Pour y parvenir, les banques d’Asie du Sud-Est vont utiliser trois méthodes, toutes potentiellement dangereuses : accroître le risque sur certains actifs, développer des opérations de spéculation générant des profits non liés aux opérations de prêts et enfin, masquer les actifs non performants.

- Le second indicateur, la qualité de l’actif, est l’élément le plus important pour déterminer la capacité de crédit d’un établissement bancaire. Il affecte directement les décisions concernant les provisions induisant le niveau atteint par les profits. En retour, les flux de profit influencent les ratios de capital et donc le degré de solvabilité de l’établissement bancaire.

Les principaux facteurs agissant sur la qualité de l’actif correspondent à son degré de diversification, son degré d’exposition aux chocs réels ou monétaires, la taille et la durée des prêts, la croissance du portefeuille de prêts et la mise en œuvre d’une politique de financement. P.Delhaise exprime, de manière synthétique, le contexte relatif à un bon niveau de qualité de l’actif 401 :

‘“Une banque dotée d’une bonne culture en matière de crédit, opérant sur un marché institutionnalisé, protégée par des lois sur les opérations commerciales et la faillite doit normalement disposer de la meilleure sécurité possible en matière de qualité des actifs » ’De ce point de vue, les banques asiatiques ne répondent généralement pas à l’ensemble de ces conditions. Les relations interpersonnelles l’emportent sur la notion de prêt reflétant les capacités de l’emprunteur à générer un cash-flow suffisant. Il en résulte que la condition de diversification de l’actif se heurte fréquemment au fait que certains emprunteurs usant de plusieurs dizaines de raisons sociales peuvent concentrer une part importante des prêts octroyés par un établissement bancaire sans qu’aucune mesure de régulation interne ou externe puisse être mise en œuvre.

Concernant la catégorie des prêts non performants, les définitions sont beaucoup moins strictes que dans les pays occidentaux. Leur classement en trois catégories (sous-standard, douteux et mauvais) demeure très imprécise et nombreux sont les mauvais prêts qui sont maintenus dans ce classement longtemps avant d’être juridiquement qualifiés de délictueux.

La restructuration des prêts non performants par allongement des durées et limitation des taux d’intérêt restent souvent masquée. Ceci permettant à des débiteurs douteux de recevoir des liquidités afin de servir leurs remboursements initiaux.

De plus, l’information délivrée par les banques asiatiques s’avère pauvre et partielle. En particulier aucun détail n’est donné en ce qui concerne les provisions spécifiques sur les pertes et profits ainsi que sur le montant des recouvrements. Avec de si faibles indications, il est souvent impossible d’utiliser rationnellement les ratios adéquats pour évaluer la qualité des actifs bancaires. De ce point de vue encore, il est possible d’opposer les pays capitalistes parvenus à maturité aux économies émergentes.

La raison la plus importante permettant d’expliquer l’imperfection de l’information en ce qui concerne les provisions tient au fait, qu’en général, ces provisions absorbent les trois quarts des profits bancaires. Or, la croissance très rapide de ces économies provoque un besoin toujours croissant de capital propre. Un niveau trop élevé du provisionnement, en laissant apparaître un profit bancaire insuffisant irait à l’encontre de cette stratégie.

Il faut ajouter à cela le rôle de l’Etat en matière fiscale. Celui-ci, en tant que force motrice du processus de croissance, trouve dans le secteur bancaire des ressources fiscales essentielles. Aussi, répugne-t-il généralement à inciter les banques à s’engager dans la voie du développement de leur politique de provisionnement. Celle-ci peut, d’autre part, sembler, dans une certaine mesure, peu utile dés lors que la puissance publique s’engage implicitement à jouer son rôle de prêteur en dernier ressort.

Il résulte de cet ensemble d’éléments que les banques asiatiques tendent généralement à sous-estimer systématiquement leurs besoins de provisionnement.

- Pour ce qui concerne le troisième indicateur, les ratios de profit, la majorité des agences de notation les considèrent comme le critère le plus adapté pour évaluer la situation du secteur bancaire. En effet, il est difficile pour un établissement bancaire de masquer à long terme l’absence de profitabilité alors que cela reste possible, comme nous venons de le voir, pour ce qui est de la qualité des actifs.

Cependant, les dirigeants des banques asiatiques disposent d’une grande liberté dans la présentation de leurs comptes afin de laisser apparaître un bénéfice comptable hors de proportion avec le bénéfice réel. Ainsi, les règles comptables facilitent les reports des pertes et profits d’une période à l’autre. De plus, conscientes de l’importance de l’intermédiation bancaire, les autorités politiques maintiennent traditionnellement les taux directeurs à un niveau élevé afin de permettre un spread adéquat pour induire un profit bancaire suffisant.

D’autre part, dans le but d’améliorer le R.O.A, les banques asiatiques vont aussi, s’appuyant en cela sur le haut niveau de la conjoncture, restructurer leur actif en privilégiant les prêts à hauts risques. Cela permet, sans agir sur le volume de l’actif, d’améliorer le profit potentiel. Ce choix stratégique, fortement risqué, se conçoit dés lors que l’on rappelle le contexte d’opacité marquant la nature profonde du système bancaire propre au capitalisme productif émergent.

- Le dernier indicateur rassemblant les ratios de liquidité pourrait également donner une évaluation approximative de la solidité des institutions bancaires ; il est, cependant, souvent difficile à interpréter.

Du point de vue bancaire, la liquidité peut se définir comme la capacité présente et future de l’institution bancaire à satisfaire une demande potentielle concernant aussi bien les possibilités de retraits que les défauts de contreparties ou l’arrivée à maturité d’une dette 402 . La politique prudentielle de la banque devrait donc intégrer les changements pouvant affecter le profit bancaire mais également les modifications dont l’effet peut s’avérer décisif en ce qui concerne la sécurité du capital.

Les difficultés propres aux ratios de liquidité (par exemple le ratio Prêts/Dépôts) tiennent, on l’a vu, à la maturité des engagements. Habituellement, une proportion des dépôts de court terme peut être considérée de manière réaliste comme disposant d’une maturité plus longue. Cependant, dans le cas de l’hypothèse d’une crise bancaire, cela devient faux. Il en résulte qu’il est essentiel d’examiner avec précision la nature des fonds présentés des deux cotés du bilan bancaire. Or, le contexte asiatique ne s’y prête que fort peu. P.Delhaise peut même écrire 403 :

‘ « Il n’y a rien de mauvais à ce qu’une banque compte sur des fonds empruntés, fonds qu’elle a recherché au lieu de lui être proposés, ou d’investir avec détermination en présentant un actif liquide – risqué ou non – en forte proportion. Mais la banque ne peut s’adonner au deux en même temps. Inutile de dire que beaucoup de banques asiatiques en particulier en Indonésie et en Thaïlande n’avaient aucune idée concernant les moyens de mesurer le risque”. ’Ainsi, on le voit, la particularité du système de financement asiatique, comme celui de tout capitalisme productif émergent contemporain 404 , peut s’interpréter, à travers l’ensemble des «comportements cachés » préjudiciables au prêteur, dans le cadre du concept de hasard moral.

Cette situation confère aux institutions bancaires asiatiques une opacité fondamentale que nous venons de démontrer à travers les principaux éléments de l’analyse comptable, que celle-ci porte sur la structure du capital, la qualité des actifs, la profitabilité ou la liquidité. La fragilité bancaire qui en résulte permet maintenant l’interprétation de la fragilité financière qui mène à la crise dont l’exemple le plus spectaculaire reste celui de 1997.