3 - LA FRAGILITE BANCAIRE, L’INTERMEDIAIRE FINANCIER ET LA RELATION PRETEUR – EMPRUNTEUR:

3-1- La fragilité bancaire et la relation prêteur-intermédiaire financier :

L’inefficience du système bancaire asiatique, fruit du hasard moral comme nous venons de l’analyser, conduit ces pays vers des situations de surendettement des entreprises et de flux de capitaux pléthoriques issus de l’extérieur et de l’intérieur de la zone asiatique vers le système financier de cette région.

Le modèle de J.A.Chan-Lau et Z.Chen 405 éclaire les effets de cette inefficience sur les choix opérés par les emprunteurs mais se focalise essentiellement sur la confiance, surprenante – a posteriori – des prêteurs.

A travers l’examen des prises de décision optimales du système bancaire au regard des emprunteurs et des créanciers (investisseurs), les auteurs indiquent l’objet fondamental de leur modèle : mettre en lumière l’origine et le déroulement du processus de surinvestissement auquel satisfont les prêteurs.

De manière formelle, l’entrepreneur dispose d’actifs illiquides dont la valeur terminale E peut être interprétée comme la valeur anticipée du projet. Dans le but de poursuivre ce projet, l’entrepreneur doit emprunter des fonds à l’intermédiaire financier au taux (1 + iL).

Le gain issu de ce projet, s’il est réalisé, permet de rembourser l’intérêt et le principal. Au contraire, en cas d’échec, le projet rapporte zéro. La probabilité de succès dépend du niveau de l’effort de l’entrepreneur. Dans le cas où l’effort serait élevé, la probabilité de succès est pH. Dans le cas inverse, la probabilité de succès est de pL. 406

La condition affectant l’effort de l’entrepreneur provient de la décision de l’établissement bancaire d’effectuer ou non une «supervision ». Pour obtenir le capital nécessaire à son activité, l’intermédiaire financier emprunte auprès d’un investisseur national ou étranger au taux (1 + iB). Le profit bancaire sera donc égal à :

i = iL - iB

Pour garantir la possibilité de profit malgré l’absence de supervision, il sera admis que :

pL(1 + iL)> (1 + iB)

Soit D le montant de l’emprunt, le règlement correspondra à D(1 + iL) < E si le projet réussit et à D(1 + iL) > E s’il échoue.

Le coût de la supervision C(D) peut être évalué de la manière suivante : il dépend de la taille du prêt, du niveau de l’actif détenu par l’entrepreneur (E), de l’efficacité du monitoring mesurée par un coefficient D(1 + iL) > 0 et par un coût fixe > 0.

Jusqu’au niveau d’intermédiation E, le coût de supervision reste fixe. Au-delà, il s’accroît au taux Compte tenu de la nature du système légal et de l’opacité de l’information propres aux pays émergents d’Asie du Sud-Est, on peut considérer que l’ensemble des coûts variables est particulièrement élevé.

Le coût d’intermédiation avec supervision s’énonce donc de la manière suivante :

C(D) = si D < D = E / (1 + iL) + E

ou

C(D) = + (D - D si D > D

Puisque la supervision est coûteuse, l’intermédiaire bancaire peut donc être amené à ne plus exercer ce rôle lorsque certaines conditions sont remplies. L’une des contraintes majeures de l’intermédiaire bancaire provient du fait que l’investisseur arbitre entre la rémunération de son prêt et celle d’un prêt sans risque.

Dans le cas où l’intermédiaire effectue sa tâche de supervision, la probabilité de succès est de pH, c’est à dire que lorsque le projet réussit [E > D(1 + iB)] le gain de l’investisseur est de (1+iB). Dans le cas inverse, [E/D < (1 + iB)], l’intermédiaire financier réalise l’actif de l’entrepreneur et le transfère à l’investisseur.

Le retour espéré par cet investisseur doit être au moins égal à la rémunération d’un placement sans risque pour être effectué, soit 407 :

Cette condition permet de déterminer la borne supérieure du prêt de l’investisseur à l’intermédiaire bancaire 408 :

De la même manière, le montant maximum qui peut être emprunté par l’intermédiaire financier, lorsque celui-ci ne surveille pas l’entreprise, peut se noter 409 :

Les investisseurs financiers sont évidemment disposés à prêter plus s’ils savent que l’intermédiaire bancaire surveille la firme puisque sa probabilité de succès est supérieure.

Il en résulte que :

A partir de ces données, la décision de supervision peut être précisément analysée. Dans le cas où E > D(1 + iL) la valeur terminale du projet étant supérieure aux engagements consentis, la surveillance de l’entreprise par l’établissement bancaire s’avère inutile.

Par contre, dans le cas inverse, pour lequel E < D(1 + iL), la situation est différente. Si l’intermédiaire exerce son activité de supervision et que le projet réussit, son profit est donné par :

D – max{D – D

Si au contraire, le projet échoue, le profit bancaire se trouve ramené à :

Il en résulte que le profit bancaire espéré 410 équivaut à :

ou 411

Seul ce second cas est à envisager en situation de supervision comme cela a été vu précédemment. En l’absence de monitoring, le profit attendu par l’intermédiaire financier peut s’écrire :

Par conséquent, la décision de surveiller l’entreprise dépend de la différence entre les deux profits attendus, soit :

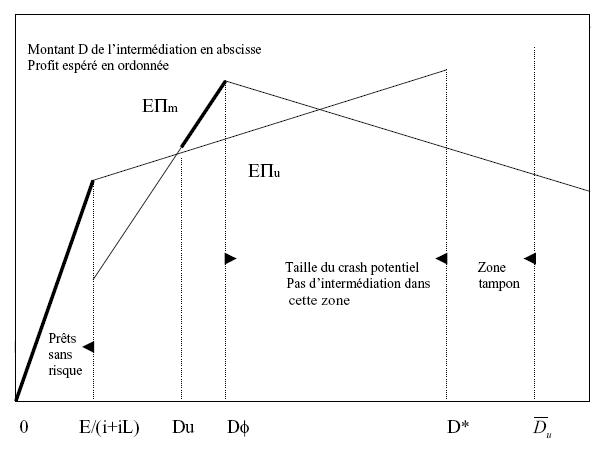

A partir de là, plusieurs situations sont à prendre en compte, ainsi que l’indique le graphique ci-dessous :

Source : Chan-LauJ.A, Chen.Z , op. cité P 6.

Lorsque D se situe entre 0 et E/(1+iL), le gain de la banque est proportionnel au montant du prêt octroyé par l’investisseur. Comme le placement est parfaitement sûr, la supervision ne s’avère pas nécessaire : dans cette situation, on constate que :

.

Entre E/(1+iL) et Du, la situation se modifie. En effet, dés lors que D>E/(1+iL), c’est à dire E<D/(1+iL), le risque doit être pris en compte. Dans cette situation, le coût fixe unitaire de la surveillance est encore élevé puisque le capital emprunté est encore limité : il en résulte que le gain bancaire avec supervision est plus faible que dans l’hypothèse d’absence de supervision.

Par contre, à partir de Du 413 et jusqu’à D, la quantité de capital emprunté contribuant à faire baisser le coût fixe moyen de la supervision, le gain bancaire attendu de l’activité d’intermédiation devient supérieur en cas de supervision :

Lorsque le volume de capital emprunté atteint le niveau D, l’apparition des coûts variables de surveillance provoque une décroissance du gain bancaire attendu avec monitoring, alors même que le gain sans supervision demeure croissant mais inférieur à l’optimum de gain espéré constitué par D.

En conséquence, la banque n’a plus intérêt à prêter au-delà de D quelle que soit son action, c’est à dire indépendamment du choix de surveiller ou non l’entreprise emprunteuse. Entre D et D* 414 , aucun prêt n’est conclu. C’est seulement lorsque l’offre de prêt de la part des investisseurs atteint D* que cette activité d’intermédiation bancaire va s’avérer être pour ce modèle, un moment crucial de la démonstration.

En effet, dés lors que D* > D, on a :

Il en résulte que le gain espéré sans supervision dépasse celui obtenu en D* . L’activité de prêt peut se poursuivre jusqu’au niveau maximum de l’offre de crédit par les investisseurs 415 .

L’intérêt majeur de ce modèle réside dans l’existence d’un « saut discret » entre le niveau optimal d’intermédiation avec supervision (Det le niveau le plus élevé pour lequel l’intermédiation sans supervision s’avère efficace (D*).

Elle rend correctement compte de la situation précédant la panique de 1997 en Asie du Sud Est dans laquelle on a pu constater un brusque flux de capitaux vers des projets non supervisés et s’avérant très fortement risqués.

Cet écart entre les deux niveaux d’intermédiation peut être considéré comme un élément essentiel de la fragilité du système financier des pays asiatiques émergents.

Ainsi, dés lors que l’on admet l’hypothèse selon laquelle le niveau maximum de prêt des investisseurs au système bancaire (D *u) est proche de Dµ, c’est à dire du point à partir duquel l’activité bancaire sans monitoring redevient efficiente, une légère baisse de pL ou de la valeur terminale du capital (E) peut avoir des conséquences drastiques puisque le niveau de prêts s’effondre pour atteindre D

C’est ce qui semble être arrivé lorsque, peu de temps avant la panique de 1997 de nouveaux projets financés par emprunt bancaire (par exemple en Thaïlande sur le plan industriel et surtout immobilier) se sont rapidement révélés non viables.

Cependant, le modèle permet une analyse réversible. En effet, dans une structure inverse des anticipations, le mouvement des prêts s’effectue également de manière discrète de D à D* . Dans ce cas, il est probable que le mouvement du capital s’étale sur une période relativement longue correspondant à l’amélioration progressive des fondamentaux attendue par les investisseurs.

Au contraire, dans le premier cas, c’est à un flux particulièrement impétueux et massif auquel l’économie doit faire face 416 .

Ce modèle permet d’amorcer une approche pertinente de la situation financière asiatique précédant la crise de 1997. Le cadre de cette analyse s’inscrit bien, en particulier, dans la nature du secteur bancaire en Asie à cette époque.

Ainsi en est-il de l’interprétation des coûts de supervision. En effet, dans le cadre d’un capitalisme productif émergent 417 , il n’est pas rare que les coûts fixes bancaires soient relativement faibles puisque le secteur financier de base est déjà en place au niveau de son infrastructure et de ses équipements, alors qu’au contraire, les coûts variables s’élèvent rapidement compte tenu des faiblesses en matière de régulation et des phénomènes d’asymétrie d’information sur lesquels nous aurons à revenir.

De plus ce modèle rend compte de manière convaincante de la rapidité et de l’importance du volume des retraits de capitaux concernant les pays affectés par la crise financière asiatique, tout en mettant en lumière la place centrale qu’occupent les prêts bancaires dans ce processus.

Cependant, il semble difficile de suivre les auteurs dans la réflexion qu’ils proposent sur leur modèle. C’est le cas notamment lorsqu’ils affirment 418 :

‘ « Notre modèle diffère des modèles conventionnels de crises financières sur deux points. D’abord, il dépend seulement d’un simple calcul coût-revenu des intermédiaires financiers et des déposants étrangers. De plus, les résultats sont obtenus sans hypothèses comme la présence de bulles ou de hasard moral. Cependant, de telles hypothèses peuvent être ajoutées pour obtenir de meilleurs résultats ». ’Il semble pourtant que l’hypothèse de ‘«’ ‘hasard moral ’» n’est pas seulement un élément enrichissant la thèse défendue par Chan-Lau et Chen mais pourrait bien plutôt en être un fondement implicite.

La fragilité bancaire que permet de souligner le modèle porte sur deux points essentiels : l’étendus de (D *u – D*) et celle de (D* - D).

Plus l’écart (D *u – D*) est important moins la fragilité bancaire est inquiétante ; plus l’écart (D* - D ) est grand plus l’étendue de la crise est large, dés lors qu’elle s’est déclenchée.

Or, les auteurs démontrent, par ailleurs, 419 que l’écart (D *u – D*) est fonction croissante de la valeur E, c’est à dire de la valeur anticipée de l’actif détenu par les entrepreneurs.

Il s’ensuit que, si l’on interprète E comme une expression des fondamentaux de l’économie, c’est parce que les anticipations portant sur cette valeur se modifient que (D *u – D*) peut s’affaiblir jusqu’à devenir nul en provoquant le départ massif du capital prêté.

Il reste donc à expliquer les raisons qui incitent les déposants à opérer des anticipations aussi positives dans un premier temps pour les remettre en cause si brutalement. L’analyse qui semble la plus plausible tient probablement à la structure particulière du système local de financement dont nous avons montré qu’il était justement largement entaché par le problème du hasard moral et que c’est cette hypothèse qui est le mieux à même d’expliquer les erreurs d’anticipations des investisseurs.

On doit également ajouter que le modèle est d’autant plus pertinent que l’on prend en compte l’existence de coûts de supervision fortement croissants à partir d’un certain seuil. Or, comme nous l’avons développé précédemment, cette situation est propre aux économies de capitalisme productif émergent.

Le caractère fortement variable du coût de supervision ne peut apparaître que lorsque des conditions favorables au hasard moral existent, c’est à dire un haut niveau d’asymétrie d’information rendu inévitable par la faiblesse du système légal et des moyens de régulation.

Chan-lau et Chen centraient leur attention sur la relation prêteur – intermédiaire financier ; Il faut maintenant, éclairer les liens qu’entretiennent ces mêmes banques avec les entreprises locales, c’est à dire les emprunteurs.