5-2- La fragilité financière du capitalisme productif émergent est-elle de nature bancaire ou monétaire ?

En liaison avec le processus de libéralisation, la fragilité financière s’accompagne fréquemment de soubresauts monétaires particulièrement déstabilisants. La présence souvent conjointe, dans la crise financière ouverte d’une crise bancaire doublée d’une crise monétaire impose la réflexion sur l’antériorité causale.

Ce débat, depuis la fin des années 80 a été particulièrement soutenu. Une partie des auteurs voit dans la crise monétaire 469 un élément essentiel permettant d’expliquer l’ouverture d’une crise financière.

Ainsi Miller 470 insiste sur le fait que les attaques spéculatives sur la monnaie peuvent conduire à une situation de crise bancaire dans la mesure où les dépôts bancaires sont utilisés pour la spéculation sur le marché des changes et que les banques sont en situation d’excès de prêts.

Dans le même sens, Rojas-Suarez et Weisbrod 471 considèrent qu’une crise monétaire peut conduire à une situation de crise financière à partir du moment où, dans le cadre d’un système bancaire vulnérable, le gouvernement répond à la pression exercée sur les taux de change en élevant drastiquement les taux d’intérêt.

Dans le deux cas, cependant, l’une des conditions essentielles de la causalité évoquée est bien que le système bancaire se trouve à l’origine vulnérable.

La raison évoquée provient du fait d’engagements étrangers non couverts mais aussi de décalage concernant la maturité respective des ressources et des emplois.

Le choc monétaire peut alors directement frapper le secteur bancaire en déstabilisant sa situation comptable lorsque la monnaie nationale se déprécie ou, indirectement, en obligeant la banque centrale à élever les taux d’intérêt pour défendre la monnaie.

D’autres auteurs, en premier lieu, Chang et Velasco 472 considèrent que les «crises jumelles » procèdent de facteur commun, en premier lieu l’illiquidité internationale, définie comme la situation où le système financier d’un pays se trouve dans un état pour lequel ses emplois de court terme excèdent sa réserve de change à laquelle il doit pouvoir accéder dans des délais rapprochés.

Dés lors que les créanciers ont perdu confiance, ils arrêtent leurs prêts et exigent le remboursement de ceux qu’ils ont déjà octroyé. Les possibilités offertes au secteur bancaire privé ou public ainsi qu’au gouvernement deviennent très limitées. Dans ce cas, les crises bancaires et monétaires se déclenchent conjointement.

Dans un ordre d’idée semblable, McKinnon et Pill 473 mettent l’accent sur les liens existant entre la libéralisation financière et le hasard moral. Cette situation incite les banques à prendre des risques nouveaux pour gérer leur portefeuille, notamment en pratiquant des opérations monétaires internationales sans couverture.

Cette libéralisation financière accompagnée de garanties au profit du secteur financier conduit à un boom de l’investissement favorisé par une extension du crédit national et étranger. Il en résulte la possibilité d’une double crise touchant conjointement le système de change et le système de crédit.

Dans cette dernière analyse, on le voit, la place de la fragilité bancaire devient plus importante. Dans la démarche que nous allons envisager, elle va devenir déterminante. En effet, plusieurs auteurs insistent sur le rôle initial de la fragilité bancaire dans le processus qui conduit à la crise financière en passant par la crise monétaire 474 .

Ainsi, M.Obsfeld 475 défend l’idée selon laquelle un système bancaire vulnérable peut induire une crise monétaire à partir du moment où le spéculateur rationnel anticipe le fait que le gouvernement préférera choisir l’inflation plutôt que la stabilité des changes dans le but d’éviter une panique bancaire.

Dans une logique similaire, G.Calvo 476 montre qu’un ‘«’ ‘bank run »’ est susceptible d’entraîner une crise monétaire si la liquidité bancaire associée à des garanties gouvernementales devient incompatible avec un taux de change stable. C’est qu’en effet, une dévaluation de la monnaie peut être une option politique logique pour un gouvernement confronté à un risque de «ruée » tout en ayant maintenu un taux de change stable.

Enfin, Gonzales-Hermosillo 477 insiste, comme nous l’avons fait précédemment, sur l’influence d’un environnement financier encore insuffisamment développé permettant, par exemple à partir d’un choc de productivité initial, aux agents de substituer des actifs étrangers aux actifs domestiques entachés d’un niveau de risque trop élevé.

Dans ces trois dernières analyses, la cause de la fragilité bancaire induisant la crise monétaire peut être recherchée dans le problème du hasard moral qui modèle le comportement du système de financement.

Sur le plan empirique, tout en se rattachant à ce second courant, Reuven-Glick et Michael Hutchinson 478 s’intéressent aux liens de causalité qui unissent crises bancaires et crises monétaires en s’appuyant sur des données relevées dans 90 pays, sur la période 75-97 auprès des services statistiques du FMI.

Dans cette recherche, qui doit beaucoup à Kaminsky et Reinhardt 479 , les crises monétaires sont définies à travers un indicateur construit à partir de trois variables :

- Le degré de surévaluation de la monnaie défini comme la déviation du taux de change réel par rapport à la parité de pouvoir d’achat.

- La croissance attendue des exportations.

- Le ratio M2 / réserves en devises.

Les déterminants qui fondent l’indicateur de crise bancaire sont au nombre de trois :

- Le taux de croissance du PNB.

- L’inflation.

- La libéralisation financière.

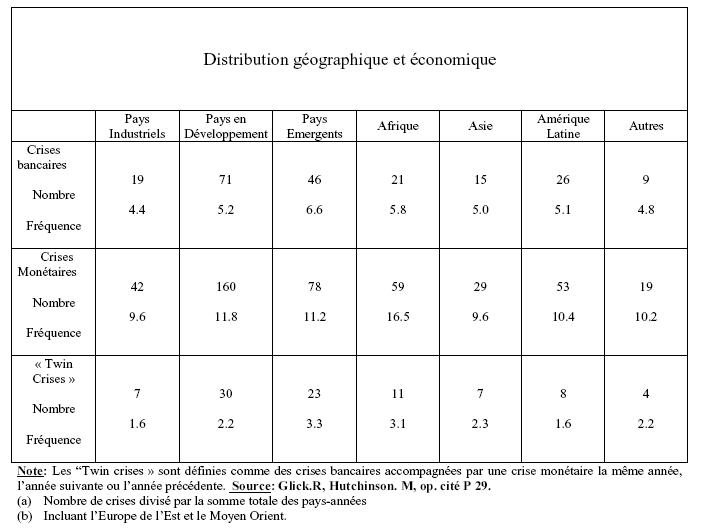

Les pays sont groupés en trois catégories : industriels, émergents et en développement. Pour chaque pays-années de l‘échantillon, une mesure binaire est choisie pour désigner les crises bancaires et les crises monétaires ( « un » : Crise ; « zéro » : Absence de crise).

Le tableau suivant rassemble les résultats sur le plan temporel et géopolitique 480 :

|

Distribution temporelle |

||||||

|

1975-1997 |

1975-1979 | 1980-1984 | 1985-1989 | 1990-1994 | 1995-1997 | |

| Crises bancaires Nombre Fréquence |

90 5.0 |

6 1.6 |

16 4.2 |

21 5.3 |

30 7.2 |

17 6.8 |

| Crises Monétaires Nombre Fréquence |

202 11.3 |

39 11 |

45 12 |

50 12.6 |

48 11.6 |

20 8 |

| « Twin Crises » Nombre Fréquence |

37 | 3 | 5 1.3 |

8 2 |

11 2.6 |

10 4 |

|

Distribution géographique et économique |

|||||||

| Pays Industriels | Pays en Développement | Pays Emergents | Afrique | Asie | Amérique Latine | Autres | |

| Crises bancaires Nombre Fréquence |

19 4.4 |

71 5.2 |

46 6.6 |

21 5.8 |

15 5.0 |

26 5.1 |

9 4.8 |

| Crises Monétaires Nombre Fréquence |

42 9.6 |

160 11.8 |

78 11.2 |

59 16.5 |

29 9.6 |

53 10.4 |

19 10.2 |

| « Twin Crises » Nombre Fréquence |

7 1.6 |

30 2.2 |

23 3.3 |

11 3.1 |

7 2.3 |

8 1.6 |

4 2.2 |

Note: Les “Twin crises » sont définies comme des crises bancaires accompagnées par une crise monétaire la même année, l’année suivante ou l’année précédente. Source: Glick.R, Hutchinson. M, op. cité P 29.

- Nombre de crises divisé par la somme totale des pays-années

- Incluant l’Europe de l’Est et le Moyen Orient.

Les résultats les plus saillants sont de deux ordres. En premier lieu, la fréquence des ‘«’ ‘twin crises »’ a augmenté en phase avec l’accroissement des crises bancaires. Si on la compare à la période 75-79, la période 90-94 connaît une fréquence trois fois supérieure (et cinq fois si l’on se réfère à la dernière période).

Ensuite, les « twin crises » sont plus fréquentes dans les pays à capitalisme productif émergent que dans les autres.

A partir de ces résultats et afin d’expliciter la corrélation entre le déclenchement des crises bancaires et des crises monétaires, les auteurs vont adopter la méthodologie mise en place par Kaminsky et Reinhardt (1999) à travers la matrice suivante 481 :

| Crises Monétaires |

Pas de Crises Monétaires | |

| Crises Bancaires |

At,t | Bt,t |

| Pas de crises Bancaires |

Ct,t | Dt,t |

Note : Exemple d’utilisation de la matrice : At,t représente le nombre de cas pour lesquels une crise bancaire débutant en t s’accompagne d’une crise monétaire en t)

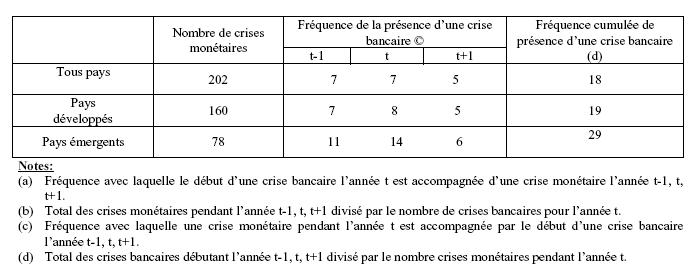

Utilisant une matrice plus approfondie parce que partant de trois périodes t-1, t, t+1, les résultats obtenus sont les suivants :

Source : Glick.R, Hutchison.M, op. cité p 30

En comparant les deux séries de données, on peut observer que la fréquence des crises bancaires associée aux crises monétaires est plus importante que la fréquence des crises monétaires associée aux crises bancaires.

Ce résultat suggère que la crise bancaire précède la crise monétaire ; il est d’autant plus robuste que l’on considère la situation propre aux pays émergents.

Réfléchissant en terme de capacité d’un type à signaler l’autre, Glick et Hutchinson parviennent aux résultats ci-dessous 482 :

|

|||||||||

| Ensemble des pays | .98 |

1.44 | 1.42 | ||||||

| Pays développés |

.82 | 1.66 | 1.35 | ||||||

| Pays émergents |

.77 | 2.46 | 1.96 | ||||||

|

|||||||||

| Ensemble Des pays |

1.38 |

1.40 | 0.98 | ||||||

| Pays développés |

1.32 | 1.59 | 0.82 | ||||||

| Pays émergents |

1.87 | 2.30 | 0.78 | ||||||

(a) Nombre d’années pour lesquelles le début de la crise bancaire est accompagné par une crise monétaire dans l’année t-1, t , t+1 (la crise bancaire est un bon signal) en proportion des cas où une crise monétaire pourrait avoir eu lieu, divisé par le nombre d’année où une crise bancaire n’est pas accompagnée par une crise monétaire dans l’année t-1, t ,t+1 (la crise bancaire est un mauvais signal) en proportion de toutes les crises bancaires.

(b) Nombre d’années pour lesquelles le début de la crise monétaire est accompagné par une crise bancaire dans l’année t-1, t , t+1 (la crise monétaire est un bon signal) en proportion des cas où une crise bancaire pourrait avoir eu lieu, divisé par le nombre d’année où une crise monétaire n’est pas accompagnée par une crise monétaire dans l’année t-1, t ,t+1 (la crise monétaire est un mauvais signal) en proportion de toutes les crises monétaires.

Source : Glick.R, Hutchison.M, Op. Cité P 31

La première table rassemble la performance des crises bancaires à signaler comme indicateur retardé (t-1), contemporain (t) et en avance (t+1) des crises monétaires.

Par exemple, pour un indicateur contemporain, la performance est définie par le nombre de fois qu’une crise bancaire est accompagnée d’une crise monétaire, rapporté au nombre de crises monétaires, c’est à dire : (At,t / At,t + Dt,t) divisé par le nombre de fois que la crise bancaire n’est pas accompagnée d’une crise monétaire, rapporté à l’ensemble des crises bancaires , c’est à dire : (Bt,t / At,t + Bt,t).

Dans cette première table, une valeur supérieure à « un » implique que, lorsqu’une crise bancaire apparaît, la survenue d’une crise monétaire est plus probable que son absence.

La seconde table rapporte les mêmes valeurs mesurant, cette fois-ci, les crises monétaires comme indicateurs des crises bancaires. La comparaison des deux tables confirme clairement deux thèmes déjà évoqués.

Tout d’abord, les crises bancaires tendent à précéder ou à être contemporaines plutôt que suivre les crises monétaires. L’inverse est évidemment constaté en ce qui concerne les crises monétaires.

D’autre part, la situation que nous venons d’indiquer est plus prononcée en ce qui concerne les pays à capitalisme productif émergent que les autres types d’économie. Cette approche empirique plaide donc largement en faveur des démarches théoriques évoquées précédemment et qui valorise la place de la fragilité bancaire comme élément de causalité tant des crises monétaires que des crises financières en général.

Corsetti, Roubini et Pesenti proposent, dans leur modèle déjà évoqué ici 483 , de rendre compte de la relation crise bancaire – crise monétaire dans le sens de la causalité développée dans ce chapitre.

Pour maintenir sa solvabilité, c’est à dire pour faire face au «déficit caché », le gouvernement doit recourir à des actions fiscales lui permettant d’obtenir des revenus issus du seigneuriage. Les anticipations d’inflation peuvent, dans une situation de change fixe, provoquer une modification des comportements des agents contribuant à entraîner une crise monétaire.

C’est à la fragilité bancaire issue de sa double situation de hasard moral qu’il faut attribuer en dernier ressort, l’ensemble des anticipations négatives de la part des prêteurs.

De manière plus formalisée, la dynamique qui réunit crise bancaire et crise monétaire peut être présentée comme suit 484 :

L’accroissement du ratio F/R (c’est à dire du rapport existant entre le niveau des engagements et celui des disponibilités publiques) entraîne l’économie vers une inévitable contrainte nommée judicieusement, par les auteurs, ‘«’ ‘the show me the money constraint ».’

Compte tenu du niveau atteint par (c’est à dire le seuil minimum de réserves officielles correspondant à la fraction de F consacré à l’ evergreening 485 ) nous pouvons écrire les conditions de solvabilité du secteur public de la manière suivante 486 :

Le côté gauche de l’expression représente le stock d’engagements gouvernementaux implicites et anticipés, hors réserves consacrées à l’evergreening (Ftc+1), moins la valeur actualisée des impôts sur les revenus anticipés.

On peut déjà noter que la valeur de l’impôt sur les revenus du travail après la crise, va jouer un rôle important dans la détermination de cet équilibre budgétaire intertemporel. Le côté droit de l’équation indique la valeur actualisée du revenu de seigneuriage.

Si est suffisamment important, il est possible que le gouvernement puisse lever suffisamment de ressources sans recourir au seigneuriage. Dans ce cas, la crise monétaire peut être évitée. Si au contraire, la taille des garanties implicitement offertes par le gouvernement pour financer les pertes trop élevées par rapport aux ressources attendues ( est faible), les agents vont anticiper le besoin pour l’Etat de recourir, pour la période et pour les périodes futures à des revenus de seigneuriage.

L’anticipation d’une croissance de la masse monétaire issue de ce seigneuriage se traduira par une anticipation de la dépréciation du taux de change. Cela entraînera la croissance du différentiel des taux d’intérêt qui alimentera un brusque flux de capitaux à l’origine de la crise monétaire.

D’autre part, si le coté gauche de l’équation précédente est positif au moment de la crise, l’offre de monnaie doit s’accroître à un certain taux () :

Et Mt+1 = (1 + ) Mt avec > 0

La spéculation sur le marché monétaire international conduit les réserves de change en dessous du seuil F qui oblige le gouvernement à laisser flotter sa monnaie. En approchant le rapport R/F de sa limite inférieure, le glissement monétaire semble être à l’origine de la crise financière.

Il n’en est cependant rien puisque cette crise monétaire résulte en définitive de l’anticipation du financement par seigneuriage; or celui-ci dépend avant toute chose d’une fragilité bancaire issue des conditions de financement du capital en situation de hasard moral.