6- LA FRAGILITE FINANCIERE DU CAPITALISME PRODUCTIF EMERGENT CONTEMPORAIN ET LE MECANISME DE CONTAGION

La crise financière qu’a connu l’Asie du Sud-Est en 1997 montre combien la fragilité financière sous sa forme bancaire peut induire un phénomène de grande ampleur frappant l’ensemble d’une région. Il est nécessaire d’en préciser les mécanismes d’autant que plusieurs orientations sont susceptibles d’expliquer ce processus de diffusion.

Trois facteurs peuvent se trouver à l’œuvre dans ce mécanisme : il peut être le résultat d’un choc non anticipé, résulter de l’interconnexion de certains fondamentaux des pays appartenant à la région touchée par la crise ou, enfin, trouver sa source dans la présence d’anticipations auto-prophétiques qui, en l’absence même d’interactions macroéconomiques entraîne cependant, par mimétisme, l’extension géographique de la crise à partir d’un choc initial.

Le premier facteur que P.Masson 487 nomme ‘«’ ‘ Monsoonal effect »,’présente une pertinence limitée, dans le sens où le choc exogène (par exemple une modification des taux américains) s’applique à l’ensemble des pays du monde et qu’il n’en résulte pas une crise financière généralisée mais plutôt localisée à une région du monde émergente sur le plan économique.

Cette remarque suggère que le choc exogène présente un caractère simplement permissif et non pas causal.

Cela reste cependant, intéressant puisque l’effet de ce choc sur certains pays seulement, oriente la recherche sur ce qui fonde la ‘«’ ‘ communauté de destin » ’des pays ayant subi cette fluctuation. Quelle est leur similarité pour que le choc exogène provoque chez eux – et uniquement chez eux – une panique de grande ampleur ?

Selon le second facteur, l’existence d’interactions macroéconomiques pourrait expliquer la diffusion de la détresse financière. Plusieurs modèles plaident en faveur d’un tel processus de propagation 488 . Ainsi, Allen et Gale 489 défendent l’idée que la contagion financière peut provenir des relations de réciprocité qui lient les banques d’une certaine région.

Celles-ci disposent ainsi de droits sur d’autres banques leur permettant de s’assurer contre un choc de liquidité. Tant que le système bancaire est très liquide, cette situation est parfaitement favorable puisqu’elle permet la réallocation de la liquidité. Cependant, elle ne contribue pas en créer. Lorsqu’un excès de demande de liquidité se produit en un point du système, la situation peut rapidement prendre la forme d’une « ruée bancaire ». Si la demande de liquidité est plus forte que les stocks d’actifs bancaires courts, la seule solution pour les banques consiste à liquider des actifs longs.

Comme cela est très coûteux, elles tentent de l’éviter aussi longtemps que possible. Il en résulte la possibilité de déclenchement d’un processus de contagion financière. Celui-ci est d’autant plus fort que le marché interbancaire est incomplet.

En effet, face au risque de retrait massif, une banque dispose de solutions ordonnées : tout d’abord, l’actif court est mobilisé puis les dépôts disponibles dans d’autres régions, enfin en dernier recours, une fraction des actifs longs. A partir de là, si chaque région subit un choc qui la conduit à liquider une part de son actif long, cela n’entraîne pas nécessairement une crise.

Dans le cadre d’un marché complet, les banques d’une région donnée disposent de droits sur les banques de toutes les autres régions (et réciproquement). Aucune banque ne peut éviter de payer sa part. Au contraire, avec un marché incomplet, les banques disposent de droits avec les régions proches uniquement.

Les banques d’autres régions peuvent refuser de liquider des actifs longs jusqu’à ce qu’elles se trouvent elles-mêmes face à la contagion. Cette analyse est probablement un outil efficace pour penser le caractère propagateur de la crise financière dés lors qu’un marché interbancaire existe. C’est le cas des régions fortement développées où celui-ci présente des caractéristiques qui le rapproche d’un marché complet.

Il n’en est pas de même dans les pays émergents contemporains car l’interconnexion bancaire est inexistante. La relation dominante, voire la plupart du temps exclusive, s’effectue avec les prêteurs issus des pays capitalistes développés.

En conséquence, le fonctionnement du marché interbancaire régional ne permet pas une explication de cette nature en ce qui concerne la contagion financière. Il en est d’ailleurs de même pour ce qui est des interrelations commerciales. Pour cela, il suffit de considérer le tableau suivant 490 . Les relations commerciales intra-régionales sont particulièrement limitées si on les considère au regard des relations avec d’autres régions du monde. Cela est d’ailleurs notamment vrai pour ce qui est des pays dans lesquels la crise financière a été la plus prononcée (Thaïlande, Indonésie).

La possibilité d’une contagion procédant d’anticipations auto-réalisatrices reste donc à examiner. Avant de développer cette idée, il semble nécessaire de noter que la crise asiatique, comme son nom l’indique, reste limitée à une zone géopolitique particulière. Ses répercutions sur les pays capitalistes parvenus à maturité sont mineures contrairement aux craintes exprimées au moment de cette crise.

Cette remarque est essentielle puisqu’elle impose, lorsque l’on cherche à réfléchir en terme d’anticipations auto-prophétiques, de fonder cette analyse sur l’existence de fondamentaux particuliers.

|

Destination des exportations |

|||||

|

Pays |

Etats-Unis | Japon | Autres pays d’Asie | Dont Thaïlande | Ensemble des pays |

|

Indonésie |

7.948 (16.5) |

13.839 (28.8) |

5539 (2) (11.5 ) |

854 (1.8 ) |

48.059 (100) |

|

Malaisie |

14.245 ( 18.2) |

10.434 (13.4 ) |

21.327 (27.3 ) |

3.207 (4.1 ) |

78.246 (100) |

|

Philippines |

6.966 ( 33.9) |

3.668 ( 17.9) |

(2) ( 13.6) |

780 ( 3.8) |

20.543 (100) |

|

Singapour |

23.062 ( 18.4) |

10.254 ( 8.2) |

31.908 (3) (25.5 ) |

7.096 ( 5.7) |

125.183 (100) |

|

Thaïlande |

10.026 ( 13.0) |

9.373 ( 16.8) |

10.240 ( 18.4) |

- | 55.7789 (100) |

Source: Direction of Trade. Statistics Yearbooks. 1990-96 (IMF, 1997).

- Indonésie, Malaisie, Philippines. Singapour, Thaïlande.

- Estimations des exportations de certains pays sur la base de l’année précédente.

- Sans l’Indonésie.

Il ne s’agit pas d’expliquer le mécanisme par un changement dans les fondamentaux habituels, ce qui renverrait à des explications de même nature que celles évoquées précédemment, et au surplus, ne serait pas pertinent au regard de la nature même du mécanisme.

En revanche, il semble nécessaire d’articuler ce type d’anticipations à l’existence de fondamentaux défavorables mais non pris en compte par les prêteurs du fait notamment de l’existence de fortes asymétries d’information. En ce sens, on peut dire que 491 :

‘« [ …] toute crise autoréalisatrice doit bien prendre appui sur certaines vulnérabilités sous-jacentes, mais les éléments qui apparaissent a posteriori comme des faiblesses n’étaient pas appréhendées comme tels antérieurement à la crise, c’est en ce sens que la crise peut être qualifiée d’autoréalisatrice. »’L’ouverture en un point donné du système, focalise immédiatement l’attention des acteurs sur les caractéristiques communes à toute la zone géopolitique concernée. Il en résulte un changement complet des anticipations propre à rendre possible l’apparition d’un phénomène de contagion.

Dans le cas de la crise asiatique, certains fondamentaux s’avèrent -ex post- extrêmement précaires. Pourtant les agents ne prennent pas en compte cette situation avant ouverture de la crise. La crise du Baht thaïlandais indique la précarité du système bancaire de ce pays tout en mettant l’accent sur celle de tous les pays proches quant à leur modèle de développement comparable en tout point à celui de la Thaïlande. Paul Masson 492 formule cette hypothèse de la manière suivante :

‘ « Une analyse concernant la contagion dans le cas où elle résulte de changements dans les anticipations, sans que les valeurs fondamentales du pays soient modifiées, signifie que la crise dans un autre pays constitue un signal ( « wake up call ») pour l’ensemble des pays. Dans ce cas, les vrais fondamentaux étaient vraiment pauvres, mais on ne l’a pas réalisé jusqu’à ce qu’un problème quelconque rende cela manifeste. Par exemple, les difficultés dans le secteur bancaire ont été rapidement vues comme propre à toute l’Asie du Sud-Est après la crise du Bath ». ’La vulnérabilité à la contagion implique donc que le pays marqué par la fragilité présente une qualité de ses fondamentaux commune avec celle de ses voisins également émergents du point de vue économique. La situation se définit alors par le passage d’une analyse exagérément optimiste 493 à un changement rapide dans les anticipations, puis à une vague de contagion submergeant le continent et conduisant à une crise généralisée sans que les fondamentaux aient connu des modifications notables.

Le modèle à deux pays de P.Masson 494 développe ce type de démarche, quoique dans une ambition plus large puisque sont abordés outre la contagion 495 , la propagation 496 qui évoque la possibilité (dont nous avons vu les limites) d’interactions réelles entre pays émergents et l’hypothèse du choc exogène indiquant les conséquences sur les pays à capitalisme productif émergent d’une modification de la politique suivie par les pays capitalistes dominants.

Dans ce modèle, comme dans celui de P.Krugman 497 ou de R.Flood et P.Garber 498 , l’approche demeure simple puisque la variable essentielle permettant de faire apparaître un équilibre multiple est la taille du stock de dette externe dans la mesure où le coût du service de la dette peut amener les réserves de change au-dessous d’un seuil entraînant une décision de dévaluation.

Plus formellement, un pays a accumulé une dette externe D. Avant la crise, le gouvernement finance le déficit externe par une modification des réserves de change. Si un choc externe T sur la balance commerciale est suffisamment fort pour entraîner le niveau Rt des réserves de change au-dessous du niveau critique alors la dévaluation de la monnaie nationale doit se produire. Si l’on nomme rt le taux d’intérêt, St le taux de change, t la probabilité de dévaluation et l’étendue de cette dévaluation, on peut écrire le niveau du ROA attendu par les prêteurs de la manière suivante :

(1)

Quant à lui, le changement dans le niveau des réserves correspond à 499 :

(2)

La crise se produit à partir du moment où :

La probabilité en t d’une crise en t+1 est :

(3)

Où le niveau de réserves modifié dépasse le seuil critique. En posant, à partir de (3) :

t indique la situation des fondamentaux. L’innovation dans la variable b s’écrit t = bt - t-1. Elle est distribuée avec une moyenne zéro et une variance ². En exprimant t comme fonction de distribution cumulative de l’innovation en bt, on peut écrire :

t = F [ t - t]

(4)

Fétant la fonction d’une distribution normale de variance ². L’équation (4) définit la formation des anticipations de la part des investisseurs. Puisque les deux termes dépendent positivement de t, l’existence d’équilibres multiples devient possible 500 .Cela requiert que la pente de la fonction cumulative de distribution (le coté droit de l’équation) soit, sur certains points, plus escarpée que celle du coté gauche.

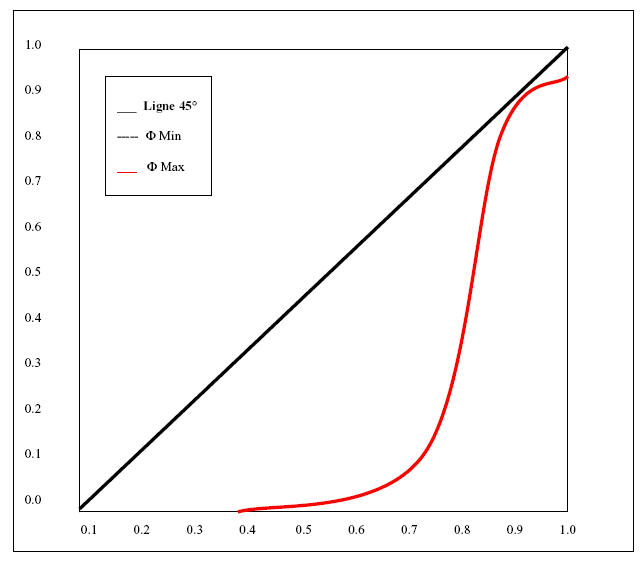

Cette condition implique (puisque D) que la taille de la dette externe (D) et l’étendue du défaut ou de la dévaluation en cas de crise () répondent à des conditions spécifiques. De la même manière, doit répondre à certains critères, dont le graphique suivant rend compte 501 .

Les solutions de l’équation (4) pour impliquent une intersection entre la diagonale (le coté gauche de l’équation) et la fonction cumulative de distribution (le coté droit). Si les fondamentaux sont bons (i.e. élevé), la valeur de t est faible et, au contraire, dés lorsque est faible, la valeur de t est élevée.

La série des équilibres multiples est définie à l’intérieur des deux points de tangence entre la fonction de distribution et la diagonale : Au-dessus d’une certaine valeur, la crise est peu probable, au-dessous, elle est pratiquement certaine. Entre les deux points, se trouve une zone marquée par la possibilité d’équilibres multiples.

Dés lors, le saut entre les deux équilibres devient possible lorsque des causes apparemment peu importantes en elles-mêmes, provoquent une modification dans les comportements collectifs des investisseurs. La contagion devient possible pour les pays présentant les mêmes caractéristiques concernant (qui dépend de la perception des fondamentaux) et zt (qui dépend du stock de dettes) avec des valeurs les plaçant dans une situation d’équilibres multiples.

Source: Masson.P Op Cité P 10.

En d’autres termes, le processus de contagion induisant la généralisation d’une crise financière peut donc s’entendre ainsi :

A l’origine, il existe un ou des facteur(s) commun(s) constitué(s) par les fondamentaux bancaires faibles, propres à la phase émergente du capitalisme productif.

Le hasard moral qui structure la relation prêteurs – emprunteurs intermédiée par un système bancaire hiérarchisé s’accompagne d’une croissance de plus en plus importante du stock de dette interne et externe.

Un choc exogène ou endogène induit une inversion des anticipations de la part des prêteurs qui retirent leurs fonds ou ne les renouvellent plus.

La fragilité bancaire s’exprime sous la forme d’une crise bancaire suivie d’une crise monétaire qui embrasent le pays puis, par mimétisme, l’ensemble des territoires de la zone présentant les mêmes caractéristiques systémiques.