1 - LES INDICATEURS DE LA FRAGILITE FINANCIERE A L’EPOQUE DU CAPITALISME PRODUCTIF EMERGENT CLASSIQUE 503 :

Pendant la phase d’émergence du capitalisme productif occidental, la banque joue un rôle dominant dans le financement de l’activité. Elle est, comme nous venons de le voir, bien adaptée pour sinon résoudre, du moins, limiter les problèmes d’asymétrie d’information propres au marché du crédit.

Apte à collecter l’information sur les entreprises, elle s’avère capable d’évaluer les projets et les situations pour discriminer les bons et les mauvais emprunteurs à un coût rendant son service optimum par rapport aux conditions régnant sur le marché. D’autre part, la capacité de la banque à s’engager dans une relation de long terme, permet l’ouverture de prêts favorisée par la mise en œuvre d’une supervision que le simple marché ne peut réaliser.

L’importance des phénomènes d’asymétries d’information produit, cependant, d’autres mécanismes qui, malgré et parfois même, à travers le système bancaire hiérarchisé, peuvent conduire à l’ouverture de crises financières sous la forme, courante au XIXe siècle, de panique bancaire.

Pendant la panique, les banques s’avèrent incapables d’assumer leur fonction d’intermédiation. D’autant que les déposants adoptant, compte tenu de l’information disponible, une attitude adverse au risque, retirent tout ou partie de leurs dépôts. Il en résulte, par le simple effet du multiplicateur de crédit, à la fois une contraction du volume des prêts et de nouvelles réductions de dépôts.

Dans le processus de la panique bancaire, on retrouve le phénomène d’asymétrie d’information puisque la ruée des déposants s’effectue sans discrimination : elle frappe aussi bien les banques solvables que les banques qui ne l’étaient pas. La protection propre de la banque lui impose donc d’accroître ses réserves relativement aux dépôts dont elle dispose. Ceci contribue à réduire le volume des prêts possibles : la hausse du coût d’intermédiation financière ne peut alors que s’accroître.

Puisque la montée de la panique bancaire réduit la liquidité de l’économie, elle signifie un accroissement du risque et conduit à une hausse des taux d’intérêt. Cela amplifie également le problème de la sélection adverse et les problèmes d’agence en général. On peut donc penser que la panique bancaire, par ce type de canal, est susceptible de conduire à une réduction des capacités d’investissement et finalement d’accélérer un retournement de cycle puis une contraction économique. A partir de là, on peut s’attendre à pouvoir cerner des modifications dans la hiérarchie des taux 504 , dés lors que l’on s’avance vers la panique bancaire. L’éventualité de celle-ci se trouve, en effet, souvent associée à un écart croissant entre les taux d’intérêt servis pour les instruments de dettes en fonction de leur degré de qualité, c’est à dire du risque dont ils sont porteurs.

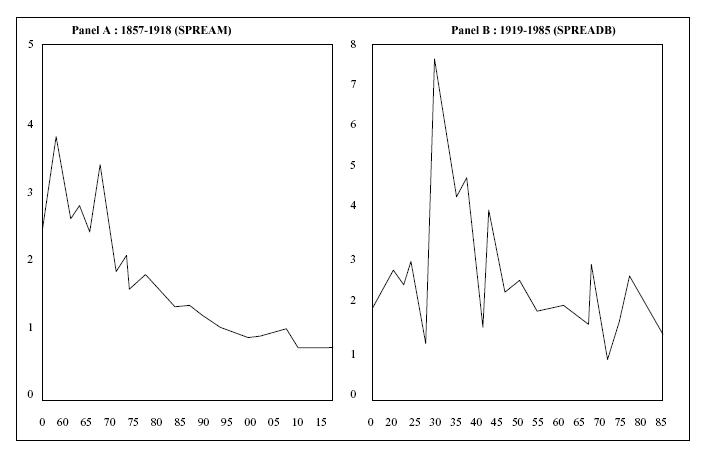

C’est d’ailleurs en adoptant une démarche consistant à évaluer cet écart que F.S.Mishkin 505 va analyser les processus menant à la panique bancaire. Il s’agit donc d’une démarche propice à la réflexion sur la nature de la fragilité financière puisqu’elle se focalise sur la période précédant immédiatement la panique. Concernant l’époque antérieure à la première guerre mondiale, qui nous intéresse particulièrement puisqu’elle correspond à la phase d’émergence du capitalisme productif aux Etats-Unis, il s’appuie sur les données recueillies par Macaulay 506 proposant une étude de l’évolution des taux relatifs aux secteurs du chemin de fer.

L’écart de taux est construit par Mishkin à partir de ces données en soustrayant le taux moyen obtenu par le quart supérieur des titres de crédit des sociétés de chemin de fer au taux moyen obtenu par le quart inférieur. L’évolution générale de l’écart de taux se présente de la manière suivante pour les périodes considérées :

Source Mishkin : ibid. P 77

L’étude des paniques bancaires s’appuie, au surplus, sur les données concernant les taux d’intérêt du papier commercial ainsi que sur le niveau de prix des titres sur le marché financier et les « call loans » des brokers new-yorkais.

Nous allons nous centrer sur l’étude de deux types de crises financières américaines, celle de 1857, parce que sa forme est très représentative de toutes les autres crises financières (sauf une), et celle de 1873, dont les caractéristiques sont spécifiques. 508

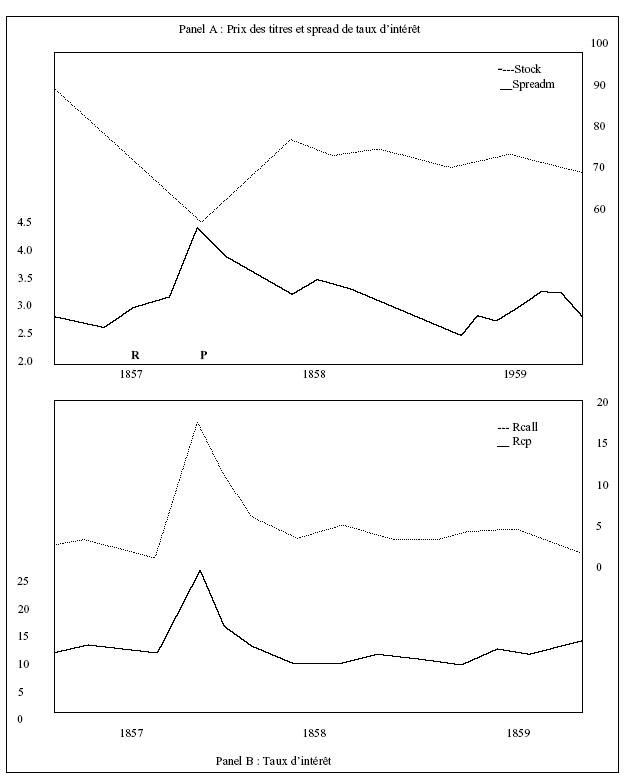

Ces deux cas sont différents quant à leur forme mais permettront néanmoins de réfléchir finalement d’une manière homogène, sur l’hypothèse selon laquelle la fragilité bancaire d’intermédiation est, comme dans la crise asiatique contemporaine, un élément central du processus menant à la panique. Les caractéristiques de la panique d’octobre 1857 sont présentées dans le document II.

La récession commençant en juillet 1857 est indiquée par R ; P indique le début de la panique bancaire en octobre 1857. L’écart des taux commence à s’accroître en juillet c’est à dire trois mois avant la panique alors que le marché financier suit un mouvement baissier depuis le début de l’année. Le 25 août 1857, une institution financière majeure ‘«’ ‘ Ohio Life Insurance Company »’, investissant sur le capital foncier de l’Ouest en liaison avec le domaine des chemins de fer, se déclare en faillite.

Cette situation provoque un double phénomène. Tout d’abord, un affaiblissement boursier entraîne une baisse de la valeur des titres de 14,4% en septembre et 15,26% en octobre 509 . Ensuite, dés septembre, les premières faillites bancaires sont suivies en octobre d’une panique frappant la totalité des banques new-yorkaises.

La suspension des paiements au milieu du mois induit alors une propagation générale de cette panique à l’ensemble du territoire. Ainsi, plutôt que débutant par une panique bancaire, la détresse financière se lit, plusieurs mois auparavant, dans une hausse générale des taux d’intérêt, un déclin du marché financier et un accroissement de l’écart des taux.

Une analyse en terme d’asymétrie d’information plaide en faveur de l’idée selon laquelle l’écart de taux, preuve de l’entrée dans une zone d’incertitude, accroît lui-même l’incertitude, puisqu’il renforce les situations de sélection adverse et majore les problèmes d’agence sur le marché du crédit.Le déclin du marché financier, quant à lui, peut être interprété, en liaison avec l’accroissement du ‘«’ ‘ spread »’, du fait que ce dernier minore la valeur présente des flux de revenus futurs. 510

Ce déclin n’est pas, en lui-même, compte tenu de la domination de l’intermédiation bancaire, un vecteur direct de la montée de la crise financière. Par contre, informant les agents sur l’état de la conjoncture, il donne à ceux-ci un signal concernant l’état supposé du secteur productif et par conséquent la situation du système bancaire et les risques d’insolvabilité qu’il encourt.

Source:

Ibid. P 79.

STOCK exprime l’évolution du court des titres sur le marché financier. RCALL l’évolution des « call loans » et RCP celle du taux des papiers commerciaux. Spreadm, Rcp et Rcall sont exprimés en taux de variation annuel. Stock est exprimé en indice (base 100, Année 1857). R représente le début de la récession et P le début de la panique.

L’écart des taux est un indice plausible de ce qui fonde la fragilité bancaire. Pour poursuivre son activité, la banque doit, en effet, dans les conditions institutionnelles qui lui sont faites à cette époque, octroyer un volume de prêts croissant alors même que l’importance du problème de la sélection adverse et celui du hasard moral s’amplifie de manière dramatique.

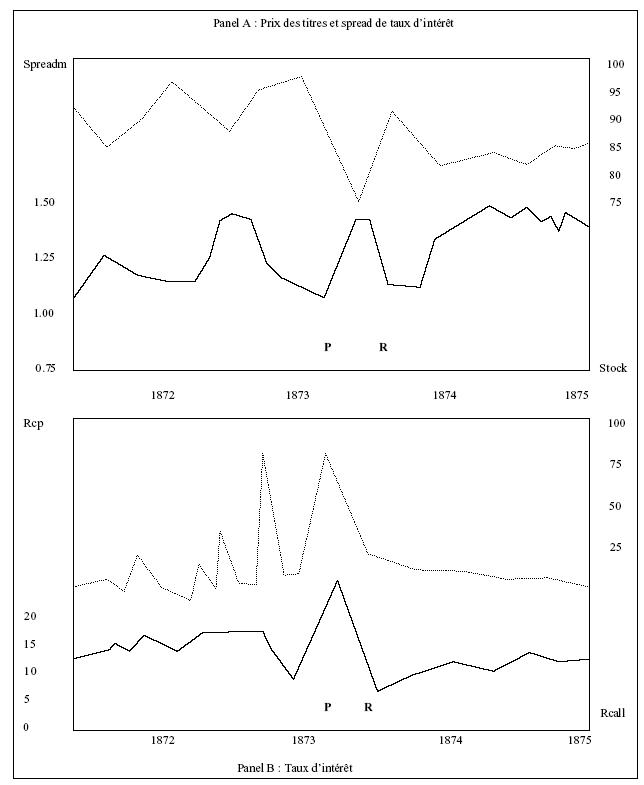

La panique de 1873 se déroule selon un processus sensiblement différent 511 . Contrairement aux autres paniques bancaires que l’économie américaine a connues avant la première guerre mondiale 512 , celle-ci se produit pendant que le cycle d’affaire est encore ascendant.

La panique n’est pas, d’autre part, précédée d’une hausse du spread d’intérêt 513 (lequel apparaît dans toutes les périodes précédant les autres paniques). Par contre, dans le mois qui précède la panique, on peut noter une hausse significative du taux sur les papiers commerciaux 514 .

L’origine de la panique semble, là également, résulter de difficultés rencontrées par le secteur des chemins de fer. Le 8 Septembre 1873, le ‘«’ ‘New York Warehouse and Security Company » ’principal créancier du ‘«’ ‘Missouri, Kansas and Texas Company» ’suspend son activité.

Cette suspension est rapidement suivie par la faillite de son partenaire bancaire, la ‘«’ ‘ Kenyon, Cox and Co» ’laquelle détient 1.5 millions de dollars de papier commercial émis -et non honoré- par la ‘«’ ‘ Canada Southern Railroad». ’

Ces premiers défauts, ne touchant que des banques de seconde importance, n’auraient pas engendré un processus menant à la panique si le 18 septembre, l’un des établissements financiers les plus respectés des Etats-Unis la ‘«’ ‘Jay Cooke and Co» ’n’avait pas décidé de suspendre son activité.

Là aussi, la suspension provenait d’un défaut du secteur ferroviaire, en l’occurrence la ‘«’ ‘Northern Pacific Railroad’» le principal emprunteur de la « ‘» Jay Cooke and Co ». ’Dés l’annonce de cet événement, la bourse de New York réagit et perd 7% dans la journée. Immédiatement, une ruée commence sur les principales banques de la place et atteint l’ensemble des grandes banques de la côte est le 20 septembre.

Le même jour, la bourse de New York ferme pour ne rouvrir que le 30 septembre. Le ‘«’ ‘ New York Clearing House’” commence à octroyer des prêts à ses membres et la décision de suspendre les paiements en espèces s’étend à l’ensemble de la nation dés le 24 515 .

L’analyse des deux graphiques précédents laisse cependant apparaître un paradoxe qui ne se révélait pas, ni pour la crise de 1857, ni pour toutes celles marquant l’émergence du capitalisme productif aux Etats-Unis. En effet, comme nous l’avons déjà noté, le spread de taux ne s’accroît pas avant la panique mais dans le mois qui suit.

D’autre part, les taux d’intérêt décrit par le panel B indique une hausse de ceux-ci dans le mois qui précède cette panique. Il semble que le niveau atteint par la création monétaire puisse être un élément à prendre en compte pour éclairer cette situation inhabituelle.

A partir de la fin de la guerre de Sécession, le taux de variation de la masse monétaire est sans cesse décroissant jusqu’à atteindre son point le plus bas au moment du déclenchement de la panique du septembre 1873 516 .

On peut en déduire que la hausse des taux d’intérêt, résultant de cette situation, accompagne la hausse des taux issue de la perception par les banques des difficultés du secteur ferroviaire. Ceci pourrait expliquer l’absence d’augmentation du spread constaté avant la panique.

Par contre, une fois la panique ouverte, le phénomène s’inverse. l’action du ‘«’ ‘ New York Clearing House» ’accroît la liquidité au moment où les banques encore en activité discriminent fortement les entreprises en fonction des risques encourus. Dés lors, le spread d’intérêt peut s’accroître jusqu’au moment où la situation d’asymétrie d’information perd son acuité.

Cette crise prend donc une forme exceptionnelle, liée aux choix monétaires conjoncturels des pouvoirs publics, elle n’infirme pas le rôle d’une fragilité financière spécifique au capitalisme productif émergent car si l’on considère le processus menant aux crises financières aux Etats-Unis, celui-ci révèle des caractéristiques plutôt homogènes :

- Les crises financières apparaissent après le début d’une phase récessive (à l’exception notable de la crise de 1873).

- L’accroissement du spread de taux (ainsi que le déclin des prix sur le marché financier) se développe avant la panique 517 .

- La hausse des taux d’intérêt donne aux crises financières étudiées ici, les caractéristiques de crises de liquidité.

- La plupart des paniques résultent du défaut d’une ou plusieurs institutions financières. La cause première de ce défaut peut être découverte, en général, dans les difficultés spécifiques que connaissent un ou plusieurs secteurs non financiers.

- Les paniques financières sont suivies d’une crise économique sévère.

Si la fragilité bancaire des économies émergentes semble réelle et si les phénomènes d’asymétrie d’information peuvent être vus comme un facteur explicatif plausible, il reste nécessaire d’approfondir le débat théorique afin de valider cette hypothèse.

Source: Ibid. P81. Spreadm, Rcp et Rcall sont exprimés en taux de variation annuel. Stock est exprimé en indice (base 100, Année 1872)