3- LES ANALYSES DE LA FRAGILITE BANCAIRE A L’EPREUVE D’UNE EMERGENCE DU CAPITALISME PRODUCTIF : LE CAS AMERICAIN 535

Il est nécessaire de s’appuyer sur des éléments empiriques pour éclairer la nature de la fragilité bancaire, lorsqu’elle est le plus perceptible, en particulier pour évaluer l’importance du mouvement de retraits dans la phase de pré-panique.

Pour mener à bien cette analyse, Calomiris et Gorton définissent le point de départ de la panique en référence au début de la coopération interbancaire justifiée par l’émission de certificats de prêts par une maison de clearing 536 .

Les comparaisons étant effectuées, chaque année, en référence à une période équivalente (la même semaine de l’année), cela permet d’éliminer l’influence des variations saisonnières des retraits.

A partir des données disponibles 537 , ces auteurs analysent deux séries d’éléments indiquant la fragilité et l’illiquidité des banques new-yorkaises: les retraits de dépôts et le ratio Réserves/ Dépôts.

Comme les modifications hebdomadaires en matière de demande de monnaie dépendent de la période de l’année, il paraît important d’analyser non seulement de ratio de réserves mais également l’évolution du montant retiré des banques comme indicateur de ce que seront probablement les flux de retraits lors des semaines suivantes.

En sens inverse, l’importance du niveau de ceux-ci au moment où les banques disposent de suffisamment de réserves, n’est pas, évidemment, significative. Dans ce dernier cas, c’est le ratio de réserves qui devient l’outil prépondérant.

Si le ratio de réserves est inférieur et le pourcentage de dépôts retirés dans le passé proche 538 supérieur pendant une semaine donnée, l’année est considérée comme marquée par une ‘«’ ‘ tension sans ambiguïté »’ 539 .

La ‘«’ ‘ tension potentielle »,’ quant à elle, indique que le pourcentage de retraits est supérieur et que le ratio de réserves diffère par moins de un pour cent.

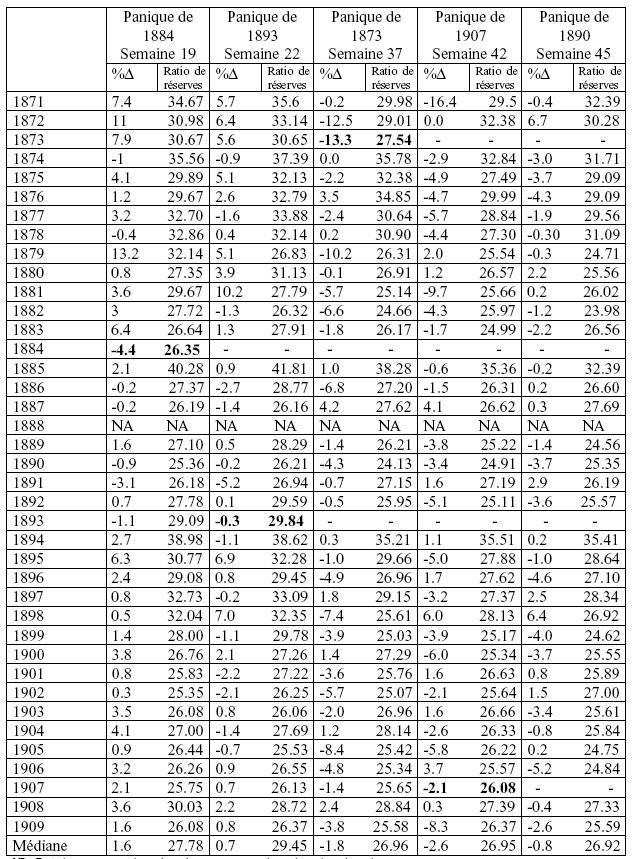

Le tableau suivant rassemble les données issues de cette démarche, divisé en cinq paires de colonnes, il permet de répertorier les données propres aux semaines adéquates précédant l’ouverture d’une panique bancaire.

NB : En écrite grasse apparaissent les valeurs propres aux phases de paniques bancaires.

Source: Calomiris.C, Gorton.G: ibid. Tableau 4-2. P 134.

En utilisant les mêmes données, le tableau suivant 540 met en lumière l’existence de 18 périodes pour lesquelles le risque de liquidité des banques new-yorkaises est plus important que celui indiqué pour les périodes précédant les paniques, sans pour autant que la panique se produise.

| Plus grande sans ambiguïté | Plus grande possible | ||||||||||||||||||||||||||

| Année | Semaine | Année | Semaine | ||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

| 1900 | 45 | ||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||

| 1905 | 42 | ||||||||||||||||||||||||||

| 1906 | 45 | ||||||||||||||||||||||||||

| 1909 | 42 | ||||||||||||||||||||||||||

Source: Calomiris.C, Gorton.G: ibid. Tableau 4-3. P135.

Les éléments quantitatifs recueillis permettent de déduire que la phase de panique bancaire n’est pas spécialement précédée de retraits saisonniers inhabituels, quel que soit l’instrument de comparaison utilisé (ratio de réserves ou ratio Retrait/ Dépôts).

Les données, disponibles par ailleurs, montrent que les flux de métal entre les banques de New York et celles de l’intérieur ne sont pas, non plus, significatives dans les phases de pré-paniques.

Si l’on prend l’exemple de la panique de 1907, l ‘analyse proposée par Andrew 541 permet, en comparant des données issues de semaines identiques, de montrer que les années 1900, 1901, 1906 présentent des flux plus importants de métal sans qu’ils soient suivis d’un processus de crise bancaire.

L’objection évidente à ce type de démonstration porte sur le fait que ce ne sont pas les retraits bancaires passés qui provoquent la panique mais bien plutôt l’anticipation des retraits futurs. Cette objection semble, cependant, irrecevable pour plusieurs raisons.

Tout d’abord, la formation des anticipations d’un choc monétaire répondant aux périodes de semailles et de récoltes dans l’Ouest se réalise dans les semaines précédant les périodes de retraits puisque les semailles et les récoltes ne sont jamais mises en œuvre pendant la même période mais bien évidemment sur plusieurs périodes.

D’autre part, l’information concernant le volume des récoltes, la mieux à même de fournir les données en matière de paiement, indique que les années pour lesquelles la panique a eu lieu à l’automne (1873, 1890, 1907) ne sont pas des années présentant un volume de récoltes inhabituel (Document VI).

On doit rajouter à cet argument que la panique se développe seulement après les semaines de retraits saisonniers liés aux semailles et aux récoltes. Il est donc, dans ce cas, difficile de défendre l’idée selon laquelle les agents anticipent, à ces moments là, des retraits massifs au profit des régions agricoles.

Enfin, les agents devraient prévoir le retour saisonnier des flux de liquidité à partir de New York à partir du mois de Mai et de la fin du mois d’Octobre. Il en résulterait que le risque d’illiquidité pourrait être plus faible avant cette période 542 . Par conséquent, un choc de liquidité, parce qu’anticipé, devrait être moins inquiétant à la fin du printemps et de l’automne qu’en leur début.

Or les données contenues dans le Document IV infirment cette hypothèse. En comparant la situation avant la panique de 1893 et celle de 1884, on constate que la plus tardive dans le printemps 543 est également celle pour laquelle, il suffit d’un seuil très limité pour que se déclenche la panique 544 . Le contraire serait requis si l’on suit une approche en terme de retraits aléatoires.

La théorie des asymétries d’information considère la structure d’une situation de pré-panique de la manière suivante.

En premier lieu, elle met l’accent sur les chocs réels qui se produisent en préalable au processus de panique, que ceux-ci portent sur un retournement cyclique général ou sur la déstabilisation d’un marché particulier, par exemple, le foncier dans l’Ouest ou les sociétés de chemins de fer dans la même région.

Partant de là, il est possible, dans cette analyse, de faire jouer au marché boursier un rôle d’indicateur permettant d’analyser les périodes de pré-panique. De fait, l’indice boursier semble le mieux à même de rendre compte de ces chocs réels, puisque le prix absorbant l’information est censée rendre celle-ci publique au moins partiellement 545 .

| Maïs (en centaines de boisseaux) |

Froment (en centaines de boisseaux) |

Coton (en centaines de bales) |

|

| 1871 | -0.5 | -8.0 | -19.3 |

| 1872 | 10.1 | -4.2 | 2.0 |

| 1873 | -9.7 | 3.3 | 6.7 |

| 1874 | -22.4 | 8.5 | -9.8 |

| 1875 | 15.3 | -4.9 | 5.9 |

| 1876 | 3.7 | -13.6 | -1.8 |

| 1877 | -2.5 | 0.3 | -3.4 |

| 1878 | -4.7 | 4.0 | -4.9 |

| 1879 | 7.6 | 6.1 | 4.0 |

| 1880 | 15 | -9.6 | 10.7 |

| 1881 | -1.8 | -15.1 | -10.5 |

| 1882 | 2.7 | 8.6 | 14.2 |

| 1883 | -4.2 | -3.4 | -6.0 |

| 1884 | 4.8 | 14.0 | -7.7 |

| 1885 | 15.2 | -19.0 | 4.4 |

| 1886 | -5.8 | 3.9 | -0.7 |

| 1887 | -20.3 | 4.8 | 2.0 |

| 1888 | 14.1 | -6.3 | -5.3 |

| 1889 | 16.0 | 3.4 | 1O.5 |

| 1890 | -19.7 | -18.1 | 11.5 |

| 1891 | 15.6 | 26.7 | 14.6 |

| 1892 | 1.6 | 8.2 | -19.9 |

| 1893 | -6.6 | -19.2 | -6.4 |

| 1894 | -31.8 | 1.5 | 1.1 |

| 1895 | 17.3 | 2.4 | -19.7 |

| 1896 | 17.0 | -16.4 | -9.3 |

| 1897 | -8.0 | 0.0 | 16.9 |

| 1898 | -6.6 | 25.0 | 10.6 |

| 1899 | 9.0 | -9.4 | -8.1 |

| 1900 | 3.6 | -17.4 | -0.1 |

| 1901 | -27.3 | 19.7 | -5.3 |

| 1902 | 16.2 | 7.0 | 0.6 |

| 1903 | 1.3 | -3.2 | -8.4 |

| 1904 | -4.2 | -16.1 | 1.6 |

| 1905 | 4.7 | 6.6 | -0.8 |

| 1906 | 9.5 | 12.0 | 6.5 |

| 1907 | -5.2 | -8.5 | -4.3 |

Source: Calomiris.C, Gorton.G: ibid. Tableau 4-6. P 137.

Le tableau suivant 546 (Document VII) permet d’ailleurs de lier clairement les informations issues du canal boursier et les paniques.

Ces données permettent de penser que la ruée vers les guichets bancaires ne menace les banques que lorsque celles-ci se trouvent déstabilisées par des difficultés surgies au sein de l ‘économie réelle.

|

Paniques effectives |

Paniques prévues et non réalisées |

Taux de variation nominal du prix des titres |

Taux de variation réel du prix des titres |

||||||||||||||||||||||||||||||

| 1873 (37) | -7.9 | -7.9 | |||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

| 1884 (19) | -12.6 | -8.5 | |||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

| 1890 (45) | -8.4 | -13.3 | |||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

| 1893 (22) | -12.2 | -7.4 | |||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

| 1907 (42) | -18.6 | -19.8 | |||||||||||||||||||||||||||||||

| 1909 (42) | 2.8 | -0.6 | |||||||||||||||||||||||||||||||

Source: Calomiris.C, Gorton.G: Ibid. Tableau 4-10. P 142. Les semaines sont entre parenthèses.

On peut voir également, dans le cas des 18 « non-paniques », que les mouvements de retraits inhabituels ne sauraient être, en tant que tels, des conditions suffisantes pour créer la situation propice à une panique bancaire mais que, par contre, l’absence de phénomènes réels, à ces époques, plaide en faveur d’une liaison causale entre la présence (ou l’absence) de ces phénomènes et la présence (ou l’absence) du processus de panique.

D’autre part, l’analyse des portefeuilles bancaires et de leur exposition au risque sont également essentielles car la panique est plus probable, dans le cadre d’une analyse en terme d’asymétrie d’information, lorsque de « mauvaises nouvelles » prolongent une période de haut niveau de demande de prêts.

De plus, les deux principales caractéristiques qui émergent des résultats suivants (Document VIII) montrent que l’exposition au risque est à son maximum au printemps et en automne et que les années de retournement cyclique sont en général associées avec un niveau d’exposition au risque inhabituel.

| Moyennes du ratio Prêts / Réserves |

||||||

|

|

10 Mars |

17 Mai |

11 Juin |

3 Octobre |

12 Novembre |

13 Décembre |

| Dépression et reprise rapide | 4.62 | 5.19 | 4.77 | 5.74 | 5.96 | 5.30 |

|

Reprise et expansion |

NA | 5.87 | 5.93 | 6.40 | 6.65 | 6.24 |

|

Crises et déclin rapide |

6.72 | 6.45 | 6.06 | 6.84 | 6.68 | 6.05 |

|

Déclin |

6.89 | NA | NA | 6.64 | NA | 6.54 |

Source: Calomiris.C, Gorton.G: ibid. Tableau 4-12 Panel A. p146-147.

Si l’on considère ces données, on constate que le levier bancaire se trouve à son apogée lors du pic cyclique. Le ratio prêts / réserves étant, lui, à son maximum. Les paniques se déroulent au moment de l’année où les banques sont les plus vulnérables au risque de défaut des emprunteurs.

Du point de vue de l’analyse du cycle, les ‘«’ ‘ mauvaises nouvelles »’ et un fort levier bancaire 547 sont donc associées au retournement. L’explication du lien entre ces ‘«’ ‘ mauvaises nouvelles » ’et le cycle est tautologique. Sans présence de difficultés dans le secteur réel, le retournement de conjoncture paraîtrait peu probable.

| Données concernant des appels de fonds spécifiques | ||

| Dates | Référence au cycle | Ratio prêts / Réserves |

|

Appels de fonds du 10 Mars (comparaisons) |

||

| 10 Mars 1876 | Déclin | 6.96 |

| 11 Mars 1881 | Sommet du cycle | 6.57 |

| 13 Mars 1883 | Début du déclin | 6.72 |

| 7 Mars 1884 | Déclin | 6.23 |

| 10 Mars 1885 | Dépression | 4.72 |

| 6 Mars 1893 | Sommet du cycle | 6.88 |

| 9 Mars 1897 | Dépression | 4.52 |

|

Appels de fonds du 17 Mai (comparaisons) |

||

| 19 Mai 1882 | Début du déclin | 6.30 |

| 13 Mai 1887 | Sommet du cycle | 6.12 |

| 13 Mai 1889 | Reprise | 5.87 |

| 17 Mai 1890 | Sommet du cycle | 6.94 |

| 17 Mai 1892 | Début de reprise | 5.65 |

| 14 Mai 1897 | Dépression | 4.72 |

| Appels de fonds du 11 Juin (comparaisons) | ||

| 9 Juin 1870 | Dépression | 4.25 |

| 10 Juin 1871 | Début de reprise | 4.57 |

| 10 Juin 1872 | Expansion | 5.47 |

| 13 Juin 1873 | Sommet du cycle | 5.89 |

| 14 Juin 1879 | Reprise | 6.21 |

| 11 Juin 1880 | Expansion | 5.64 |

| 9 Juin 1903 | Sommet du cycle | 6.23 |

| 9 Juin 1904 | Dépression | 5.50 |

| Appels de fonds du 3 Octobre (comparaisons) |

||

| 2 Octobre 1871 | Reprise | 5.63 |

| 3 Octobre 1872 | Expansion | 6.79 |

| 2 Octobre 1874 | Déclin | 5.81 |

| 1 Octobre 1875 | Déclin | 7.39 |

| 2 Octobre 1876 | Déclin | 6.91 |

| 1 Octobre 1877 | Déclin | 7.25 |

| 1 Octobre 1878 | Dépression | 6.53 |

Source: Calomiris.C, Gorton.G: Ibid. Tableau 4-12 Panel A. P 146-147.

Si l’on se penche maintenant sur la cause des faillites bancaires pour cette période, les éléments disponibles semblent renforcer cette analyse. Le rapport établit par « The US Comptroller of the Currency » met l’accent sur la dépréciation des actifs comme cause essentielle de la panique.

| 1873 | 1884 | 1890 | 1893 | 1896 | 1907 | |

| Nombre total de faillites | 9 | 6 | 10 | 49 | 34 | 6 |

| Nombre attribué aux dépréciations d’actifs seules | 4 | 2 | 5 | 31 | 26 | 3 |

| Nombre attribué à la fraude seule | 0 | 2 | 0 | 7 | 3 | 2 |

| Nombre attribué à la fraude et à la dépréciation d’actif | 5 | 4 | 5 | 11 | 5 | 0 |

| Dépréciation d’actifs attribuée à la rareté monétaire | 0 | 0 | 0 | 17 | 8 | 0 |

| Dépréciation attribuée à l’immobilier | 0 | 1 | 2 | 0 | 4 | 0 |

| Faillite bancaire attribuée à la dépréciation immobilière et à la fraude | 0 | 1 | 2 | 0 | 1 | 0 |

| Faillite bancaire attribuée à un run sur la banque | 0 | 0 | 0 | 0 | 0 | 1 |

Source: US Comptroller of the Currency, Annual Report (1920, 56-73) in Calomiris.C, Gorton.G: ibid. Tableau 4-14. P 154.

Sur les 116 faillites répertoriées pendant les cinq crises bancaires 548 , 101 proviennent d’une dépréciation des actifs. Les données proposées ici indiquent également que dans 44 cas, la présence d’activités frauduleuses de la part des banquiers a pu être révélée.

Cette dernière situation est susceptible de provoquer une dépréciation des actifs puisque dans un tel contexte la présence de « mauvaises nouvelles » rend particulièrement vulnérables les actifs de la banque incriminée. Un seul cas 549 révèle la présence d’un lien direct entre le run bancaire et la faillite. Les données précédentes permettent d’établir que la dépréciation des actifs constitue la source majeure des paniques. Celles-ci peuvent être considérées comme une « solution » permettant de résoudre les asymétries d’information en discriminant les banques afin de liquider les banques insolvables.

Les zones géographiques subissant les chocs d’actifs les plus prononcés, comme celles produisant des biens agricoles ou connaissant des difficultés foncières, sont également celles pour lesquelles les taux de faillites sont les plus importants.

Cependant, à l’intérieur de ces zones, les banques les plus exposées au choc d’actifs sont également celles pour lesquelles la probabilité de faillite est la plus élevée pendant la panique.

Il en résulte que le comportement du banquier individuel en matière de risque d’actif reste un facteur essentiel à prendre en compte lors de l’évaluation de l’étendue des effets produits par la crise.

L’approche en terme de retraits aléatoires attribue, quant à elle, la faillite bancaire dans le cadre d’une panique, beaucoup plus à l’influence d’une demande de monnaie exogène et aléatoire qu’aux choix inappropriés des banquiers.

Le risque principal, dans ce contexte théorique, proviendrait des chocs localisés à une zone et se transmettrait par le réseau des correspondants bancaires. Ces périodes de forte demande de monnaie favoriseraient la vulnérabilité bancaire et induiraient un niveau élevé de faillites.

Le lien mis en lumière par le tableau précédent entre les faillites bancaires et la dépréciation des actifs ne remet pas en cause, en tant que telle, cette approche puisque l’effet des retraits aléatoires agit évidemment sur la valeur des actifs bancaires 550 . Mais il n’est pas suffisant puisqu’il ne permet pas de discriminer réellement les banques en fonction de leurs caractéristiques portant sur l’insolvabilité.

De plus, pour expliquer la sévérité de la crise bancaire l’approche en terme de retraits aléatoires insiste sur la situation d’illiquidité que connaît le système bancaire lorsque les réserves bancaires deviennent insuffisantes pour faire face aux retraits. En conséquence, pendant la panique, le taux de faillite bancaire devrait s’élever proportionnellement au degré atteint par cette illiquidité.

Les trois crises donnant lieu à une suspension de la conversion des dépôts 551 devraient être associées à une proportion plus importante de faillites. Les paniques de 1884 et 1890, pour lesquelles la suspension a été évitée, devraient suivre.

Enfin, la panique de 1893 devrait être celle pour laquelle le taux de faillite est intermédiaire puisqu’elle se produit après une phase de demande de monnaie relativement faible au printemps et se déroule au milieu de l’année, c’est à dire à une époque où les flux monétaires sont plutôt favorables aux banques new-yorkaises, ce qui se traduit par des taux de réserves en croissance 552 .

En terme de sévérité de la panique concernant les faillites bancaires, quatre groupes pourraient donc être constitués : 1873-1907 / 1893 / 1884-1890 / 1896.

L’approche en terme d’asymétrie d’information se refuse à confondre le risque d’illiquidité du système bancaire et le risque de faillite.

Elle met donc l’accent sur les situations à l’occasion desquelles une position d’illiquidité sévère ne s’accompagne pas nécessairement d’un niveau de faillite particulièrement grave.

Elle remarque aussi l’importance des cas pour lesquels des chocs pourraient causer de nombreuses faillites sans que cette situation conduise à une suspension de conversion impliquant l’ensemble du système bancaire.

On peut trouver des exemples fréquents de cette dernière situation dans les paniques résultant de chocs d’actifs issus de régions spécifiques et qui tout en entraînant une forte élévation du taux de faillite dans la région elle-même, n’aboutissent pourtant pas à une suspension de conversion des dépôts, mais tout au plus à quelques ajustements mineurs.

Il résulte de cette démarche que l’évolution des données propres à l ‘économie réelle (en particulier celles relatives à la production et aux faillites commerciales) doit être prise en compte pour estimer le niveau des chocs réels et partant de là, pour classer les crises en fonction de leur sévérité.

|

Passif |

Taux de variation de la production industrielle |

|

| Juin – Décembre 1873 | NA | -6.9 |

| Avril – Septembre 1884 | 140.8 | -4.0 |

| Avril – Septembre 1883 | 77.9 | |

| Différence saisonnière | 80.7% | |

| Octobre 1890 – Mars 1891 | 131.3 | -2.9 |

| Octobre 1889 – Mars 1890 | 80.6 | |

| Différence saisonnière | 62.9% | |

| Avril – Septembre 1893 | 204.0 | -26.6 |

| Avril – Septembre 1892 | 41.7 | |

| Différence saisonnière | 389.2% | |

| Juillet 1896- Janvier 1897 | 146.7 | 2.0 |

| Juillet 1895- Janvier 1896 | 106.2 | |

| Différence saisonnière | 38.1% | |

| Août 1907 – Février 1908 | 169.6 | -28.5 |

| Août 1907 – Février 1908 | 73.6 | |

| Différence saisonnière | 130.4% | |

Source : US Department of Commerce. 1949 in Calomiris.C, Gorton.G: Ibid. Tableau 4-15. p156.

Le tableau précédent permet de proposer ce classement des crises en fonction de leur sévérité de la manière suivante :

1893 – 1907 – 1873 – 1884 – 1890 – 1896

Hormis l’inversion des années 1893 et 1873, ce classement se révèle très proche de celui proposé par l’approche en terme de retraits aléatoires. Par contre, si l’on utilise, maintenant, les données empiriques pour évaluer la sévérité de la crise à travers le pourcentage de banques frappées par la faillite 553 au plan national, l’ordre se réalise de la manière suivante :

| Années | 1893 | 1896 | 1873 | 1884 | 1890 | 1907 |

| Taux de faillite bancaire |

1,28% |

0,92% |

0,45% |

0,32% |

0,28% |

0,09% |

Source: Miron.J, Romer.C.D : « A New Monthly Index of Industrial Production 1884-1940”. National Bureau of Economic research. Working Paper n°3172. 1989.

Si ce n’est l’ordre des crises de 1893 et de 1873, le classement présenté ici diffère tout à fait de ceux produit à partir des deux séries précédentes. La difficulté se situe au niveau de la place inattendue, sur le plan théorique, de la crise de 1907 et de celle de 1896.

Pour ce qui est de 1907, l’explication donnée par Moen et Tallman 554 est intéressante parce qu’elle implique une nature particulière de cette crise.

‘ « La ruée des déposants sur les « trusts companies » en 1907 se déroule sans provoquer des mouvements similaires à l’égard des banques de New York…Le bilan des « trusts companies » de New York suggère que leur actif est sujet à une plus forte volatilité que ceux des autres intermédiaires. De plus, il est notable que le début de la ruée sur les intermédiaires frappe d’abord les « trusts companies », institutions qui n’ont pas à détenir, du point de vue légal, une réserve identique à celle des banques. Donc, le début de la panique n’apparaît pas être la conséquence de la structure institutionnelle des fonds détenus par les banques mais souvent interprété comme une « pyramide de réserves ». ’Dés lors que l’on peut analyser la crise de 1907 comme ayant son origine dans les ‘«’ ‘ trust companies ’», nous nous trouvons placés dans le cadre d’un financement non bancaire de l’activité.

Par là même, tout indique que cette crise ne peut plus être classée parmi les crises bancaires au sens strict. Ce type de crise s’inscrit beaucoup plus dans le cadre d’une fragilité financière de marché sur lesquelles nous centrerons la troisième partie de la présente recherche.

En ce qui concerne la quasi panique de 1896, les données indiquant les faillites bancaires montrent que celles-ci sont concentrées dans quelques Etats 555 , la plupart des autres évitant toute faillite durant la panique.

Il est donc nécessaire d’expliquer la panique uniquement dans ces régions en remarquant toutefois que cette opposition entre la majorité des Etats non atteints par les faillites et des Etats de l’Ouest qui subissent un haut niveau de faillites bancaires n’entre pas dans le cadre de la démarche en terme de retraits aléatoires.

En effet, le caractère local des chocs, dans des Etats divers pour leur période de semailles et de moissons et orientés vers des centres financiers différents, rend improbable l’existence d’un choc de liquidité simultané.

S’appuyant sur l’étude d’Allan Bogue 556 concernant les crises bancaires des années 90 du XIXe siècle, Calomiris et Gorton montrent que les chocs se sont concentrés sur la production agricole et le marché foncier.

‘“Les causes de la rupture sont fortement corrélées. Les administrateurs des sociétés hypothécaires avaient sous estimé les caprices climatiques dans les grandes plaines. Ils étaient entrés en concurrence pour financer les peuplement des zones au delà du 98° méridien. Commençant en 1887, des années de sécheresse frappèrent la région des grandes plaines. Ces effets, ainsi que les faibles récoltes furent parfois soulagés par le haut niveau des prix. Cependant, dans ces années, les prix des produits primaires furent plutôt dépréciés. Beaucoup de pionniers, le long de la frontière ne purent remplir leur obligation. L’immobilier détenu par les compagnies s’accrut jusqu’à une taille ingérable. Le capital d’exploitation fut converti en terrain alors que le marché foncier ne cessait de s’affaiblir. »’La panique est donc à mettre en relation avec un déclin de la productivité agricole et des termes de l’échange pour l’agriculture 557 .

L’importance des faillites bancaires résulte alors de difficultés sur le marché des créances hypothécaires. Le document IX montre d’ailleurs clairement cet état de fait puisque l’année 1896 concentre l’essentiel des cas de dépréciations d’actifs uniquement attribués au marché foncier et immobilier.