4-2- Le degré de fragilité bancaire et l’action légale des pouvoirs publics :

Du point de vue légal, la période la plus intéressante à examiner est probablement celle précédant la ‘«’ ‘ National Banking Area ’», qui de 1836 à 1865, va promouvoir le ‘«’ ‘ Free Banking ’» aux Etats-Unis.

En effet, il semble que l’étude de cette période soit favorable à la validation de l’hypothèse selon laquelle la qualité de l’action réglementaire exercerait une influence décisive sur le degré de fragilité du système bancaire.

Après la non-reconduction de la charte de la ‘«’ ‘ Second Bank of the United States ’» en 1836, les différents Etats, membres de l’Union, instituent un cadre légal permettant la mise en place d’un système bancaire indépendant des lois fédérales. Les caractéristiques de ce système de ‘«’ ‘ Free Banking ’» sont les suivantes :

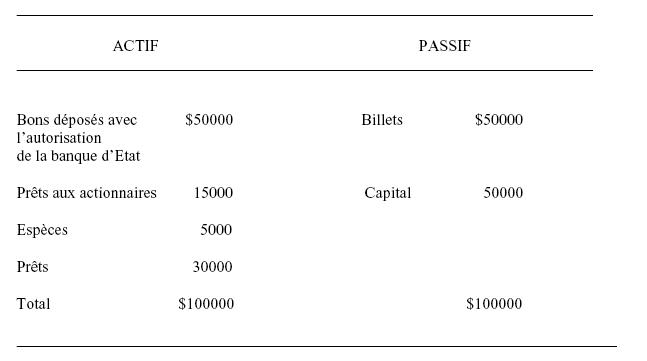

- L’ouverture d’une banque nécessite la souscription d’un fonds minimum de capital. La loi exige que ce montant soit intégralement versé avant que ne débutent les opérations bancaires. Certains Etats indiquent le maximum de ce fonds pour chaque banque. Le bilan bancaire se présente conformément à l’exemple suivant 573 :

Source : Dwyer.G.P, Op.Cit P 5.

Le capital souscrit apparaît sous la forme du capital propre, tandis que les prêts aux détenteurs de titres à l’actif indiquent la partie du capital souscrit mais non encore versé.

Les actionnaires de la banque sont tenus d’une double manière puisqu’ils demeurent responsables sur leur part dans les fonds propres de la banque en faillite mais également sur l’ensemble du capital souscrit par l’ensemble des actionnaires.

- La banque reçoit l’autorisation d’émettre des billets mais elle doit effectuer un dépôt de garantie auprès de l’autorité bancaire de l’Etat. Ce dépôt se compose, la plupart du temps 574 , de titres d’Etat dont la valeur prise en compte dans les documents comptables doit être la valeur faciale. C’est une fraction de cette valeur 575 qui établit le niveau d’émission autorisé pour la banque. A partir de là, cette autorité contresigne les billets qu’elle autorise à la circulation. Lorsque la valeur du dépôt de garantie tombe sous la valeur totale des billets émis, la banque doit augmenter son dépôt ou diminuer sa création de billets. Si elle n’y parvient pas, les autorités en déclarent la fermeture.

- La banque doit convertir ses billets à la demande et au pair à tout moment. La banque doit donc disposer d’espèces en actif pour faire face à cette éventualité (Voir Document n°XII).

- Lorsqu’une banque n’y parvient pas, le détenteur du billet se retourne vers les autorités bancaires qui laissent une période de grâce à la banque au-delà de laquelle celle-ci est administrativement fermée.

- Les banques disposent d’une autorisation d’ouverture dans une seule localité avec un minimum d’habitants. 576

- Les lois sur le « Free Banking » imposent aux banques de rendre disponible les informations concernant leur activité. Les autorités de l’Etat disposent du pouvoir de superviser la banque pour déterminer la véracité de ses comptes.

Ne disposant que d’une fraction de leurs réserves en espèces, les banques ne peuvent pas satisfaire l’ensemble des détenteurs de billets de manière instantanée. Elles doivent, par conséquent, faire face à un problème de liquidité et donc à la possibilité d’un run bancaire.

Concernant ce dernier point, l’expérience du ‘«’ ‘ Free Banking »’ est assez contrastée 577 . On peut opposer l’exemple du Michigan qui s’est concrétisé dans les années 1837 et 1838 par une panique financière majeure pour cet Etat, au cas de New York qui, jusqu’à la fin de la période du ‘«’ ‘ Free Banking »’, ne connaîtra pas de difficultés majeures.

Peu après la naissance de cet Etat, les lois du Michigan prévoient un dispositif très souple lors de la création des banques.

En particulier, la mise en place d’un dépôt de garantie se composant de bons et d’hypothèques sur des propriétés immobilières et foncières ainsi que d’obligations émises par des résidents de l’Etat seront suffisants.

Cette simplicité favorisera le mouvement de création et le nombre de banques passera de neuf en janvier 1837 à 40 en février 1839.

Cependant, le caractère peu contraignant des règles présidant à la création des établissements bancaires rend, très rapidement, préoccupant l’équilibre même du système bancaire de l’Etat.

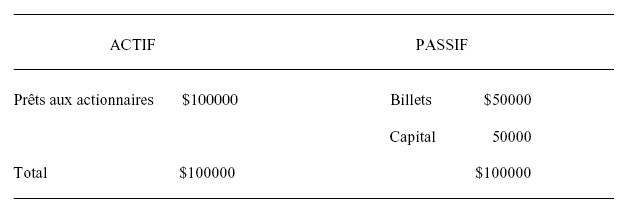

En effet, la stratégie de certains banquiers peut être illustrée par l’exemple suivant 578 , et se comprendre ainsi : le capital de la banque est exactement compensé par les prêts effectués. Les billets sont émis à l’occasion de ces prêts aux propriétaires de la banque. Mais le capital n’est jamais versé.

Source : Dwyer.G.P, Op.Cit P 7.

Si les propriétaires émettent des obligations ou des hypothèques survalorisées par rapport à des biens fonciers et s’ils créent des billets qu’ils s’abstiennent d’honorer après la fermeture de la banque, ils obtiennent forcément un gain correspondant au montant des billets émis.

De plus, les billets ont souvent été émis, dans la pratique, sans les précautions légales, pourtant prévues, mais non appliquées, de disposer de la signature d’un commissaire de la banque d’Etat et d’exécuter le dépôt de garantie.

Tant que les agents économiques ne perçoivent pas que, lorsqu’ils utilisent les billets, ceux-ci sont sans valeur, l’émission accroît la richesse du banquier. Mais, dés lors que les utilisateurs reçoivent des signaux alarmants sur la recevabilité de tels billets, la panique devient certaine.

Une suspension des paiements, au niveau fédéral et sans relation avec le système de « Free Banking », sera l’occasion de connaître cet événement. A l’issue de cette panique, en janvier 1839, on estime que le quart des billets émis restait dû sans espoir d’être remboursé.

Le cas de Chicago illustre donc l’effet négatif de la faiblesse de la loi et de son application sur le niveau de la fragilité bancaire.

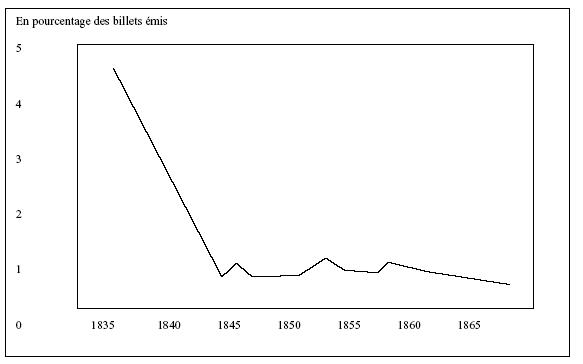

A la même époque, la situation de New York évolue dans un contexte tout à fait différent. Les pertes supportées par les détenteurs de billets émis par les banques sont très limitées pendant toute la période de « Free Banking ».

Mis à part les années 1840-1842, pour lesquelles les pertes se montent à 4% de la masse totale de billets émis, les années suivantes ne dépassent jamais le chiffre de 0,1%.

Pour ce qui concerne les pertes occasionnées par les faillites bancaires, le graphique suivant en donne la mesure 579 .

Le taux de perte sur les billets émis par les banques mises en faillite connaît la même tendance que précédemment. Si le taux est élevé en 1842, il diminue tendanciellement les années suivantes.

L’une des différences essentielles par rapport à la situation du Michigan semble être la mise en place de règles particulières en ce qui concerne la qualité des actifs utilisés comme garantie de dépôt.

Alors que dans le premier cas, les obligations et les hypothèques sur la propriété sont seulement émises par des personnes privées, dans le second, le dépôt de garantie se compose également d’obligations d’Etat.

Source : Dwyer : ibid. Tableau 3 p 8 in King R.G : «On the Economics of Private Money ». Journal of Monetary Economics. July 1983.127-58.

Cependant, Rockoff 580 met en lumière un autre élément décisif : la capacité du système légal à s’adapter de manière pragmatique en fonction des difficultés rencontrées. Ainsi, pendant la première période du ‘«’ ‘ Free Banking »’ à New York, les obligations sont évaluées au pair lors du transfert de la garantie de dépôt.

Or, une telle situation favorise l’apparition de ‘«’ ‘ wildcat banks »’. En effet, pour prendre un exemple 581 , si l’on peut se procurer comme garantie de dépôt pour $80000 d’obligations au prix de marché alors qu’elles sont de valeur faciale $100000, l’émission de billets peut alors dépasser $80000, par exemple $90000. Dans ces conditions, créer une banque revient à obtenir immédiatement un gain de $10000.

Cette différence entre le montant reçu pour les billets et la valeur de marché des obligations fournit une incitation forte à créer un établissement bancaire puis à profiter de sa faillite pour réaliser un substantiel bénéfice pour peu que l’on échappe aux juridictions compétentes de l’Etat.

C’est la raison pour laquelle la loi de l’Etat de New York va s’infléchir dés 1841. Les obligations utilisées comme fonds de garantie ne seront plus évaluées au pair mais au prix du marché.

Cette modification législative, reprise par la plupart des Etats, reste un des facteurs essentiels d’assainissement du secteur bancaire et, par conséquent, de limitation de sa fragilité.

Ainsi, quoiqu’elle ne soit pas suffisante, comme nous le verrons ultérieurement, la qualité de l’action publique sous son angle juridique ne saurait être ignorée lorsqu’il s’agit d’analyser le degré atteint par la fragilité bancaire dans un système donné 582 .