4-3- Un modèle bancaire insistant sur l’efficacité du système légal : L’analyse de David Iacovoni et Alberto Zazzaro :

Comme on vient de le voir à travers l’analyse de deux phases de développement du système bancaire américain, le cadre institutionnel et plus précisément juridique est un facteur déterminant dans l’appréciation de la fragilité bancaire propre à cette époque. La démarche proposée par D.Iacovoni et A.Zazzaro présente une formalisation convaincante de cette hypothèse.

A travers ce modèle bancaire présentant deux types d’asymétries d’information entre prêteurs et emprunteurs, on peut évaluer l’importance de l’efficacité du système légal sur le marché du crédit.

Parmi les résultats obtenus sur la base de ce modèle, deux, liés entre eux, semblent tout à fait enrichissants dans le cadre de notre réflexion.

Tout d’abord, le caractère efficient du système légal s’accompagne, en général, d’un niveau des taux d’intérêt plus faible permettant une réduction radicale du défaut des emprunteurs.

D’autre part, l’amélioration de l’efficacité des institutions renforce l’efficience des procédures de sélection bancaire.

La condition fondamentale pour qu’un créancier accepte de financer une entreprise exige qu’une protection suffisante de ses droits soit assurée.

La satisfaction de ce besoin doit être mise en relation avec l’efficience du système légal, c’est à dire, en particulier, la transparence des règles comptables, le niveau adapté des coûts d’accès au système juridique et la qualité de ce même système juridique.

En situation d’asymétrie d’information, la protection des droits du créancier constitue une procédure coûteuse. Si la recherche d’information est supportée par le prêteur individuel, elle va mobiliser une part importante de ses ressources.

Par contre, lorsque le degré de protection légal du créancier s’affirme, les incitations à s’informer sur l’emprunteur et à le superviser, s’affaiblissent. Cela peut favoriser le financement de projets d’entreprises plus risqués.

D’une certaine manière, «la production d’information et la protection légale du créancier peuvent être considérées comme des substituts » 583 .

D’autre part, plus le créancier est protégé, plus l’emprunteur doit adopter un comportement conforme à l’intérêt du créancier. On constate donc l’existence, en situation d’asymétrie d’information d’un double problème d’incitation.

Du coté du créancier, l’incitation à la supervision s’affaiblit avec l’amélioration de procédures légales, alors que du côté de l’emprunteur, les incitations ne peuvent que se renforcer dans une situation similaire.

La question reste donc de définir quel système légal optimal peut être mis en place, compte tenu du fait qu’une amélioration quelconque de ce système ne conduit pas nécessairement à une allocation optimale du crédit bancaire.

Il faut donc étudier les relations entre le système légal et les effets qu’il induit à la fois sur la recherche d’information effectuée par la banque (pour résoudre, ex ante, certaines asymétries d’information) et sur les opérations de supervision des entreprises débitrices (pour lever, ex post, d’autres asymétries d’information).

Les banques ne peuvent pas observer la capacité des entrepreneurs à mener à bien leurs projets. Aussi, ceux-ci seront considérés de deux types : les» bons » (qui peuvent choisir entre deux sortes de projets, de risque différent, mais d’une valeur actualisée nette positive) et les « mauvais » (ils mettent en œuvre un seul type de projet de valeur actualisée nette forcément négative).

Par hypothèse, le choix des emprunteurs, de manière aléatoire, par les banques conduirait celles-ci à des résultats négatifs.

Il en résulte que le marché du crédit implique, pour exister, la mise en pratique d’opérations visant à discriminer les entrepreneurs en fonction de leur valeur supposée. L’efficacité bancaire dans ce type d’évaluation va dépendre des ressources dépensées pour cette activité.

L’efficacité du système légal agira à la fois sur les coûts de recherche d’information consentis par les banques et sur le montant de prêts aux entreprises débitrices faisant défaut que la banque est en mesure de recouvrer.

De manière plus formelle, le modèle avec une recherche d’information coûteuse (ex post et ex ante) se présente de la manière suivante :

N entrepreneurs ne disposant pas d’épargne souhaitent investir chacun une unité de ressources. M banques réunissent des fonds suffisants pour prêter aux entrepreneurs puisqu’elles ne disposent pas du savoir technologique pour investir elles-mêmes.

En ce qui concerne les entrepreneurs, chaque investissement génère un profit aléatoire 584 qui est observé par l’entrepreneur lui-même. La possibilité d’observation implique, par contre, une dépense de ressources de la part de la banque.

La probabilité de succès des investissements dépend, en outre, de la capacité de l’entrepreneur et de ses choix technologiques 585 :

Seuls les « bons » entrepreneurs 586 disposent de la capacité de mettre en oeuvre une technologie sûre 587 . La probabilité de succès des deux types d’entrepreneurs peut donc s’écrire :

Pb(0) = b

Pg() =

Les bons entrepreneurs mettent en œuvre des projets présentant une valeur actualisée nette positive 588 . L’utilisation d’une technologie sûre garantit des profits espérés plus élevés.

On peut donc en admettre l’hypothèse suivante :

Il en résulte que les projets sûrs mis en œuvre par les bons entrepreneurs doivent toujours être préférés aux projets risqués et qu’aucun projet d’un mauvais entrepreneur ne devrait être soutenu.

Les prêteurs connaissent la proportion de bons entrepreneurs mais ne sont pas capables de les distinguer sans coûts. Avant de satisfaire une demande de prêt, les banques doivent donc s’informer de la qualité de l’emprunteur. 589

Les coûts d’information dépendent d’abord de l’effort consenti pour cette recherche. Mais ils dépendent également de la qualité et de l’efficacité du système légal en vigueur 590 . Le coût d’information ex ante peut donc s’écrire :

On admet dans ce modèle que le signal obtenu correspond à deux valeurs possibles 591 . Dés lors que ce signal est reçu, la banque doit décider de son action 592 .

La probabilité de reconnaître un bon entrepreneur correspond à 593 :

Un projet non évalué par la banque aura obligatoirement une valeur actualisée négative :

Ce projet ne peut donc être financé par la banque 594 . Par conséquent, cela implique, pour l’existence même d’un marché du crédit, l’acceptation par celle-ci de supporter un certain niveau de coût d’information ex ante. D’autre part, elle n’est pas en mesure, contrairement à l’entrepreneur, d’observer l’utilisation de l’investissement issu du prêt.

Il lui faut donc s’engager dans une opération de supervision occasionnant des coûts d’information 595 , cette fois-ci ex post. Un contrat de dette optimal fixe alors les conditions dans lesquelles la banque doit être remboursée dés lors que sa supervision l’amène à constater le défaut de l’emprunteur. La nature du système légal prend ici toute sa place puisque son inefficacité peut empêcher la banque d’appliquer correctement ce contrat.

En effet, le montant des recouvrements bancaires dépend étroitement de la possibilité, ou non, de mobiliser dans des conditions satisfaisantes l’appareil judiciaire. On peut donc admettre que pour chaque unité monétaire supervisée par la banque, le montant qu’elle doit pouvoir obtenir de l’emprunteur est juste équivalent 596 .

Compte tenu des hypothèses précédentes, les rapports entre prêteurs et emprunteurs vont se dérouler en trois étapes principales.

- Chaque entrepreneur connaît sa capacité et les banques choisissent un niveau de taux d’intérêt. Les entreprises décident de demander un prêt et choisissent leur technologie.

- Les banques examinent les demandes de prêts et déterminent leur choix en la matière.

- Les entrepreneurs observent, de manière privée, leur retour sur investissement. Ils annoncent publiquement leur résultat et la banque décide (ou non) d’auditer l’entreprise.

Le contrat financier qui lie la banque et l’entreprise implique que le prêteur puisse superviser l’emprunteur car dans le cas inverse, l’emprunteur aurait intérêt à faire connaître un résultat nul 597 signifiant que la banque ne pourrait recouvrer le prêt consenti. En conséquence, un contrat de dette optimum doit spécifier :

le flux de paiements issu du résultat annoncé par l’entrepreneur 598 .

- L’état du monde dans lequel la supervision a lieu .

Le flux de paiement dépendant de l’annonce de l’emprunteur et des résultats de la supervision 599 .

La supervision étant une opération coûteuse pour la banque, elle ne se déroule que dans le cas pour lequel l’emprunteur n’est pas en mesure de faire face à ses obligations. Cependant, un contrat de dette peut être envisagé, comme nous allons le voir , qui peut auditer de manière aléatoire l’emprunteur, dans le cas de défaut.

Si l’audit a lieu et que l’annonce de l’emprunteur s’avère erronée, le paiement dû à la banque est . Cependant, seule une part de cette somme, dépendant de l’importance du système légal, sera récupérée par la banque.

Le contrat optimum est donc celui qui incitera l’emprunteur à révéler son véritable résultat et qui maximisera ses remboursements compte tenu des contraintes du prêteur. Si l’on admet que seuls les « bons » emprunteurs sont concernés, le contrat de dette optimum intégrant les coûts d’information ex post correspond au programme de maximisation du profit de l’entreprise (E) suivant 600 :

Sous contrainte d’incitation pour l’emprunteur à révéler la véritable information :

Et sous contrainte de participation du prêteur (B):

En admettant que le signal provenant de l’analyse du candidat aux prêts est G, alors le programme optimal de paiement peut s’écrire, lorsque l’emprunteur annonce un succès de son investissement 601 :

On déduit, de la contrainte d’incitation, la probabilité minimum d’audit incitant les entreprises à révéler leur situation :

Lorsque l’emprunteur annonce un défaut, il sera audité avec une probabilité. Si l’audit révèle une fausse annonce, le paiement sera de .

Le prêteur doit donc auditer, un nombre suffisant de fois, les annonces de défaut de la part des emprunteurs pour que ceux-ci soient incités à révéler leur véritable résultat.

diminuant lorsque augmente, on constate que les banques doivent superviser toutes les entreprises seulement dans le cas où le système légal est défaillant.

Dans le cas inverse, une supervision probable, donc aléatoire est suffisante pour s’assurer que même si l’emprunteur connaît le caractère éventuel du contrôle, il sera néanmoins incité à dire la vérité plutôt que de risquer de supporter le paiement d’une part plus importante de son résultat au créancier.

Les règles optimales de prêts et le contrat de dette optimal étant précisés, il reste à évaluer les ressources utilisées par la banque pour analyser la situation des candidats au prêt. Cette situation est l’occasion de mettre en relation la production d’information par la banque et l’efficience du système légal.

En effet, lorsque les institutions juridiques sont bien établies, le coût de recherche de l’information supporté par les banques, est faible. Il en résulte que leur taux d’intérêt est également plus faible que dans les régions où le système légal n’est pas encore reconnu comme crédible.

L’amélioration du résultat des entreprises (et donc du résultat bancaire) obtenue suite à l’analyse des candidats aux prêts est proportionnelle aux coûts de supervision évités grâce à cette opération.

Par rapport à cela, un accroissement de la valeur de permet donc de réduire la fréquence avec laquelle les banques doivent contrôler les annonces d’emprunteurs. De manière paradoxale, il en résulte que le fait de tester la capacité des entrepreneurs devient moins profitable.

L’analyse optimum des candidats aux prêts correspond à la valeur de s qui minimise la valeur de la dette des entreprises 602 pour s0 :

Min

L’analyse optimale peut alors s’écrire 603 :

Puisque l’on sait que , pour s = 0, . Si , alors la solution du programme de minimisation est toujours positive.

Il en résulte que, quel que soit , aucune analyse des candidats aux prêts, quelle que soit son intensité, ne peut inciter la banque à participer au marché du crédit.

Par contre, une amélioration de l’efficacité du système légal peut être obtenue qui permet une réduction de , de telle manière que . Le marché du crédit peut donc dans ces conditions exister.

Le coût supporté par les banques en analysant les prêts et en supervisant les entreprises s’affaiblit, comme le taux d’intérêt avec la montée de l’efficience du système légal. Cependant, il ne s’agit pas d’un processus linéaire car si l’amélioration du système légal réduit les coûts marginaux de l’analyse des candidats à l’emprunt, elle réduit également les bénéfices marginaux liés à cette activité.

Le bénéfice supplémentaire obtenu par les banques à l’occasion de cette opération est proportionnel aux coûts d’audit évités grâce à elle.

L’accroissement de permet d’abaisser la fréquence de l’audit des entreprises à l’issue de leur annonce de résultats. Dés lors, l’analyse de la situation financière des candidats à l’emprunt devient moins profitable pour la banque.

Quand la proportion de bons entrepreneurs est faible et que le système légal est inefficient, une légère amélioration de son fonctionnement peut réduire la fréquence de l’audit effectué par la banque de manière suffisamment importante pour que le bénéfice attendu de l’analyse des emprunteurs diminue plus rapidement que les coûts induits par cette opération.

Dans cette situation, la banque préférera réduire son effort d’analyse et en cas de mauvais résultats, recherchera plus une contrepartie dans l’éventuelle saisie des actifs de l’emprunteurs.

Au contraire, lorsque le système légal sera devenu suffisamment efficient et que les capacités des entrepreneurs seront bonnes, l’audit deviendra une opération peu appropriée. Cela signifie qu’une amélioration suffisante du système légal réduira les coûts d’analyse plus que les bénéfices relatifs à cette activité.

Dans ce cas, la banque trouvera intérêt à promouvoir sa recherche d’information ex-ante de manière à repérer correctement la capacité de l’emprunteur, ce qui réduira d’autant les anticipations de défauts.

On se trouve donc ici, dans une situation paradoxale puisqu’une amélioration seulement limitée du système légal conduit les banques à réduire le coût d’analyse des candidats à l’emprunt et par conséquent à augmenter la probabilité de financer de mauvaises entreprises 604 .

Si le niveau d’efficience initiale est de , l’amélioration du cadre légal devra atteindre pour obtenir de la part des banques une incitation suffisante à augmenter leur niveau d’information concernant les emprunteurs.

On voit ici l’intérêt de cette analyse pour notre recherche. En effet, on peut considérer les phases d’émergence du capitalisme comme un moment pendant lequel se constitue, de manière souvent chaotique, un ensemble de règles de droit portant sur les transactions de nature économique.

Tant que ce système juridique n’a pas atteint un certain seuil, c’est à dire tant qu’il ne satisfait à un principe de crédibilité de la part des acteurs économiques, les intermédiaires financiers adoptent un comportement rationnel mais non optimum sur le plan macroéconomique.

La protection limitée offerte par les institutions se substitue à la protection individuelle que se fournissaient les banques à elles-mêmes.

Au contraire, dés lors qu’un certain seuil est franchi 605 dans l’institutionnalisation juridique du marché, l’incitation des banques à améliorer leurs capacités d’information se développe.

C’est précisément ce processus juridique qui se déroule dans les phases d’émergence et qui en forme une des caractéristiques essentielles : la construction d’un Etat de droit doit se comprendre comme le cadre nécessaire pour que s’institutionnalise le marché du crédit.

L’amélioration du système légal n’influence pas seulement l’analyse des capacités de l’emprunteur, elle agit également sur l’évaluation par les banques de son activité dés lors que l’investissement est lancé. Cette évaluation porte, on l’a vu plus haut, sur les choix technologiques opérés.

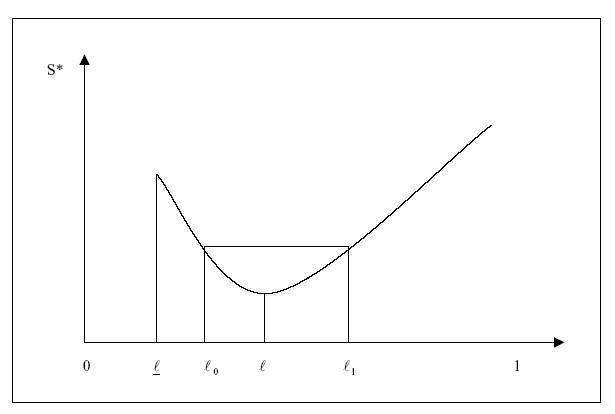

Source : Iacovoni.D, Zazzaro.A Annexe. Figure 1.

Lorsque l’investissement s’effectue à partir de ressources externes, la technologie sans risque 606 est un choix optimum si le gain est positif, c’est à dire si ..

Pour les bons entrepreneurs, le choix de la technologie optimale dépend de . Ce choix correspond à l’alternative suivante 607 :

Comme on le sait, la banque n’a pas connaissance du choix technologique opéré par l’entreprise 608 . Il en résulte une situation d’aléa moral potentiel.

En effet, si les remboursements exigés par la banque, compte tenu du niveau des taux d’intérêt, sont trop élevés, l’entreprise peut déclarer mettre en œuvre une technologie sans risque , mais dés lors que le prêt est effectué, ne pas respecter son engagement.

La banque n’ignore pas l’alternative précédente face à laquelle se trouve les emprunteurs. La probabilité d’être remboursée par les bons entrepreneurs peut s’écrire :

A partir de là, on peut montrer qu’il existe un niveau d’efficience du système légal tel que et,

La relation entre le taux d’intérêt d’équilibre qui détermine et le marché du crédit est donc marquée par une discontinuité comme l’indique le graphique ci-dessous.

Dans ce cas, les taux d’intérêt élevés ainsi que l’importance des prêts non performants résultent d’une mauvaise adaptation du système légal aux nécessités du marché du crédit.

Cette situation contribue, en effet, à fragiliser la banque puisqu’en lui imposant des taux d’intérêt qui alourdissent considérablement les remboursements dus par les emprunteurs, elle pousse ceux-ci à s’engager dans des choix technologiques trop risqués 609 .

Cela affecte négativement la probabilité de succès de l’investissement entrepris et par-là même la capacité de remboursement en faveur des banques.

Dans ce cas également, le niveau atteint par l’influence des institutions notamment juridiques est essentiel pour cerner le phénomène de fragilité bancaire.

Il apparaît donc clairement que l’amorce d’une législation en matière financière ne saurait en aucun cas être suffisante pour remédier correctement à des situations de fragilité bancaire.