1 - LA MONTEE DU FINANCEMENT DE MARCHE, SES CONDITIONS ET SES LIMITES :

- La corrélation entre le processus de croissance et le développement du financement de marché :

1-1-1 - Niveau de revenu et développement financier :

L’importance du nombre de pays ayant entamé, à des degrés divers, une amorce de croissance économique permet d’analyser empiriquement les relations existant entre la situation de l’économie émergente ou mature et la nature du système de financement de l’activité.

On peut en particulier mettre en évidence la corrélation existant entre le niveau de revenu par tête (différent selon l’étape du capitalisme productif considérée) et le niveau atteint par le développement financier dans son ensemble.

Plusieurs études économétriques, par leurs tests, ont contribué à apporter des précisions quant à l’importance de cette corrélation 654 . Nous nous appuierons sur l’étude de Demirgürç-Kunt et Levine 655 pour en mesurer la qualité.

En premier lieu, il s’agit d’évaluer la relation entre l’importance des intermédiaires financiers et le niveau de revenu. Quatre indicateurs vont rendre compte de l’état des intermédiaires financiers. Le ratio ‘«’ ‘ Passif liquide / PNB ’» sera utilisé pour mettre en lumière, de manière générale, l’importance du développement et de la taille du secteur financier par rapport à la situation de l’économie.

Afin d’évaluer la taille du secteur bancaire, le ratio ‘«’ ‘ Actif bancaire / PNB ’» sera mis en œuvre. Le rapport entre les titres de dépôts bancaires en monnaie rapporté au PNB indiquera le niveau d’activité bancaire du secteur privé. Enfin, le ratio ‘«’ ‘ Titres des institutions non bancaires/ PNB » ’évaluera l’importance de l’activité des institutions non bancaires.

Les niveaux de revenu par tête seront groupés, quant à eux, en quatre catégories conformément au classement opéré par la Banque Mondiale 656 .

|

Corrélation |

|

|

Passif Liquide / PNB |

0,465 |

|

Actifs bancaires / PNB |

0,663 |

|

Titres d’institutions non bancaires / PNB |

0,636 |

|

Titres de dépôts bancaires / PNB |

0,639 |

Demirgüç-Kunt.A, Levine.R: “Bank-Based and Market Based Financial Systems: Cross-Country Comparisons”. The World Bank. Development Research Group. 2001. Annexe P 2.

Les résultats obtenus laissent apparaître, assez nettement, la présence d’une corrélation entre les indicateurs de croissance et les indicateurs de développement bancaire.

Bien qu’à ce stade, l’on ne puisse, bien entendu, en inférer une quelconque causalité, il semble établit que plus un pays dispose d’un haut niveau de revenu, plus son organisation financière bancaire et non bancaire est importante et active.

Si l’on ajoute les résultats concernant le ratio ‘«’ ‘ Frais généraux / Actifs bancaires »’ 657 rapporté au PNB dont la valeur peut fournir des indications sommaires sur le niveau d’efficience du secteur bancaire, il semble que le résultat obtenu (-0,353) indique une efficience d’autant plus forte que le niveau de croissance est élevé.

Le caractère ambigu de ce ratio peut être, cependant, complété par l’analyse d’un autre indicateur, la ‘«’ ‘ Marge d’intérêt bancaire »’ 658 dont le caractère resserré est généralement l’indice d’une forte compétition bancaire et par-là d’une meilleure efficience.

Dans ce cas également, La corrélation négative (-0.443) indique un résultat cohérent avec le résultat du ratio précédent.

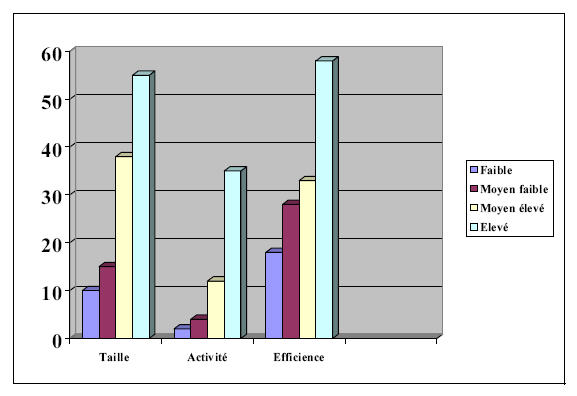

Des observations semblables pourront être effectuées en ce qui concerne l’importance des marchés financiers.

Pour mesurer la taille du marché financier relativement à l’importance de l’économie considérée, on utilisera le ratio ‘«’ ‘Capitalisation du marché financier / PNB»’. Le niveau d’activité sera interprété à travers le rapport entre le niveau des transactions sur titres et le PNB.

Enfin, l’efficience 659 de ce marché s’analysera grâce au ratio ‘«’ ‘Valeurs des transactions domestiques sur titres / Valeur des transactions domestiques»’.

Si l’on met en relation ces indicateurs avec les catégories de pays déjà évoquées précédemment, on doit constater que plus le revenu est élevé, plus les marchés financiers semblent être de grande taille, actifs et efficients.

Demirgüç-Kunt Asli, Levine Ross: “Bank-Based and Market-Based Financial Systems: Cross-Country Comparisons”. The World Bank. Development Research Group. 2001. Annexe.

La même analyse peut être poursuivie en ce qui concerne les institutions financières non bancaires avec des résultats similaires 660 .

Si l’on analyse le système financier dans son ensemble, on est en mesure de pouvoir considérer qu’une corrélation est clairement établie entre le niveau de développement d’une économie et le niveau de développement de son secteur financier.