2-2- Une complémentarité dynamique et compétitive des deux modes de financement :

Comme nous venons de le voir, les deux modes de financement précédents prétendent chacune à la capacité de se substituer à l’autre.

La première, basée sur le financement bancaire, insiste sur l’efficacité des intermédiaires pour évaluer les projets et mobiliser l’épargne. Elle se montre également efficace en ce qui concerne la supervision des entreprises et la gestion du risque, en particulier dans les cas d’asymétrie d’information.

L’autre approche considère que le rôle du marché dans le financement de l’activité est primordial lorsqu’il s’agit de gérer et de diversifier les risques en évitant dans le processus de recherche de l’information de contribuer à la formation de rentes. Il s’avère donc, dans ce cas, particulièrement adapté au financement des activités fondées sur les nouvelles technologies, les plus susceptibles de fournir le cadre d’une croissance forte du produit.

Pourtant si l’on change d’optique et si l’on s’efforce d’évaluer l’efficience de chacun des modes de financement au regard de la croissance de long terme, on doit constater qu’il n’est pas possible de les différencier de manière pertinente.

L’analyse économétrique de Levine et Zervos 749 parvient à établir une corrélation similaire entre les deux modes de financement, d’une part, et le niveau de croissance obtenu, d’autre part.

La liquidité du marché financier est mesurée à travers les ratios ‘«’ ‘Valeur des transactions / Taille du marché’» et ‘«’ ‘Valeur des transactions / Taille de l’économie’». Le niveau de développement bancaire est représenté par le ratio ‘«’ ‘Prêts bancaires / PIB’». Dans les deux cas, il apparaît une corrélation robuste avec le niveau de croissance économique, l’accumulation du capital et la variation de la productivité 750 .

Il résulte de cette remarque, que sur le long terme, l’activité bancaire et celle du marché ne conduisent 751 pas à des conséquences sensiblement différentes en matière de croissance et comme, de plus, l’ensemble des économies développées utilise, tout de même, quoique à des degrés divers, les deux modes de financement, on peut penser que l’opposition entre eux n’est pas aussi tranchée que le suggèrent les analyses précédentes.

Il semble même possible de réfléchir à la possibilité d’une complémentarité entre les deux modes de financement, mettant en lumière le fait que la banque et le marché procurent à l’économie, de manière différente, des services financiers de nature différente.

Adopter cette démarche ne revient pas à nier l’existence d’oppositions entre le financement bancaire et le financement de marché, mais à admettre la possibilité d’une interaction complexe entre eux, faite à la fois de points de passage et d’éléments de rupture.

Pour parvenir à ce résultat, il est donc nécessaire d’évoquer ce qui, du point de vue théorique, permet d’établir l’existence d’une complémentarité entre l’intermédiation bancaire et l’activité financière du marché.

L’approche en terme de services financiers 752 s’efforce de démontrer l’importance de cette complémentarité. Le financement par le marché ou par la banque sont plutôt des formes alternatives, permettant de réduire les coûts d’information et de transaction, en remplissant les même fonctions de mobilisation de l’épargne, d’information et de gestion du risque, dans un environnement institutionnel propre à chaque pays.

Cette complémentarité entre le financement bancaire et le financement de marché doit, cependant, être envisagée dans une optique le plus souvent compétitive.

Si l’on envisage la fonction de mobilisation de l’épargne et d’affectation de l’investissement, les deux stratégies peuvent être mises en œuvre simultanément parce qu’elles obéissent à des démarches radicalement différentes.

Comme nous l’avons vu, la banque s’appuie sur une relation coopérative et de long terme avec les emprunteurs et se révèle particulièrement efficace en matière de renégociation. Le marché, au contraire, rendant difficile toute renégociation, impose à l’entreprise une stratégie réputationnelle.

Dans deux contextes différents, avec des méthodes opposées, banque et marché peuvent répondre de manière optimum à des besoins de financement différenciés.

On peut proposer le même type de remarque en ce qui concerne la capacité informationnelle requise dans tout processus de financement. La banque, particulièrement bien dotée en matière d’expertise et de supervision, résout les problèmes d’agence tout en réalisant des économies d’échelle.

La relation contractuelle de long terme favorise le contrôle de l’activité de l’emprunteur. En diversifiant son portefeuille, elle répond, en outre, aux problèmes de fiabilité et d’appropriabilité.

Le marché aborde de manière complètement différente la question de l’information puisque ici, le prix joue un rôle central en incorporant plus ou moins fortement celle-ci. Par ce vecteur, le contrôle du management de l’entreprise se révèle très efficace.

Grâce à cette aptitude également, le marché répond rapidement aux situations nouvelles de l’activité, en particulier dans le cas où l’incertitude sur les nouvelles technologies induit une forte diversité des opinions.

On peut admettre l’existence de trois types de problèmes d’information. Le premier type résulte de l’information incomplète concernant le projet dont dispose la firme.

Le second apparaît parce que l’on ne peut observer la manière risquée ou sûre selon laquelle l’entrepreneur investit les fonds disponibles.

Enfin, le troisième est constitué par la probabilité de l’opportunité d’investir dans un projet risqué de la part de l’entrepreneur.

Pour Boot et Thakor 753 , le premier problème peut être résolu par le marché financier, le second et le troisième par les intermédiaires financiers.

Compte tenu des procédures tout à fait différentes qu’utilise le marché et la banque, il semble, là également, émerger l’idée d’une complémentarité forte entre ces deux formes de financement.

Simplement, dans un contexte donné, elles peuvent s’adresser à des agents à besoins de financement présentant des caractéristiques différentes

La même analyse peut être proposée en matière de gestion du risque. Apte à éviter le risque de liquidité, le marché, par sa propension à la diversification, est bien adapté pour faire face à certains types de risques de dépréciation instantané de certains actifs.

Par contre, parce qu’elle sait proposer à sa clientèle une grande variété de contrats implicites, la banque répond de manière efficience au risque intertemporel de nature macroéconomique.

Il semble donc, à titre de synthèse que l’on puisse admettre l’idée d’une complémentarité entre les deux modes de financement qui permette à la banque et aux intervenants du marché :

- De se spécialiser auprès d’entreprises présentant des types particuliers.

- De proposer leurs services afin d’effectuer des activités spécifiques pour lesquels chacun des deux dispose d’un avantage comparatif.

- De répondre en fonction du contexte sous-jacent.

Le tableau suivant met en valeur les qualités relatives de chaque mode de financement et permet ainsi d’appréhender la possible complémentarité sous la forme d’une division du travail sur le plan de l’activité de financement.

|

Avantages d’un système financier dominé par le marché |

Avantages d’un système financier dominé par la banque |

| Haut degré d’innovation | Meilleur contrôle des risques de substitution d’actifs |

| Capacité à agréger l’information | Financement des entreprises disposant d’une faible réputation |

| Meilleur partage du risque entre les secteurs d’activité | Régulation du sous investissement |

| Régulation des problèmes d’incitation internes à l’entreprise | Corporate control |

| Limitation du pouvoir de monopole des banques |

Règlement des problèmes d’agence |

| Evaluation et allocation permanente des ressources (efficience des prix) | Meilleur partage du risque entre générations |

| Gestion efficiente de la diversification du risque |

Possibilité de renégociation |

| Fort degré de liquidité |

- |

Myes.Kaj.Ulrich : « Finanzintermediation und Electronic Commerce » Sommeruniversität La Rochelle. Netzen und elektronische Märkte. PD Dr Peter Welzel / PD Dr Wolfgang Hauke. 07-08-1998. P 11.

Nous avons déjà évoqué le fait que cette complémentarité présente un caractère complexe. Elle ne saurait être une simple répartition des champs d’activité entre la banque et le marché.

La complémentarité en jeu ici s’accompagne d’une situation de compétition entre institutions du marché et système bancaire.

C’est la dynamique entre cette opposition et cette complémentarité qui permet de comprendre l’évolution historique heurtée du système de financement dans le capitalisme mature. C’est en clarifiant cette interaction complexe que l’on pourra inscrire la dynamique du mode de financement dans le processus historique non linéaire du capitalisme mature 755 .

La régulation intertemporelle du risque, dans le cadre d’un marché financier incomplet, est un exemple suggestif permettant de concrétiser cette assertion.

Cette opération, nous l’avons vu, est réalisée de manière non optimum par le marché, alors que la banque, par sa qualité d’institution, peut construire des contrats implicites qui lui donnent un avantage certain sur le marché dans ce domaine.

Cependant, dans le cas d’une situation économique favorable et anticipée comme telle, les agents peuvent avoir intérêt à se retirer du système bancaire et proposer leurs fonds sur le marché puisque le gain attendu sera supérieur à ce que l’on peut escompter du placement bancaire. C’est la raison pour laquelle, dans un contexte orienté autour des normes de marché, le rôle de la banque comme régulateur intertemporel peut être fortement réduit par la concurrence de celui-ci. Si l’on analyse la « désintermédiation » à l’œuvre en Europe depuis les années quatre-vingts, on trouve également un phénomène similaire 756 .

A travers les études empiriques, le phénomène de « désintermédiation » pose question dans sa généralité même. Si la France révèle de ce processus, l’Allemagne et plus étonnement la Grande-Bretagne en sont peu affectées 757 . Par contre, le développement de la titrisation constitue bien une donnée commune à l’ensemble de ces pays, sans que l’hypothèse d’une disparition annoncée ou même d’un déclin de l’industrie bancaire puisse être validée.

La réponse à ce dernier paradoxe résulte de la nouvelle spécialisation du champ financier : le rôle de la banque comme unique élément de mobilisation de l’épargne est clairement remis en cause dans chaque pays.

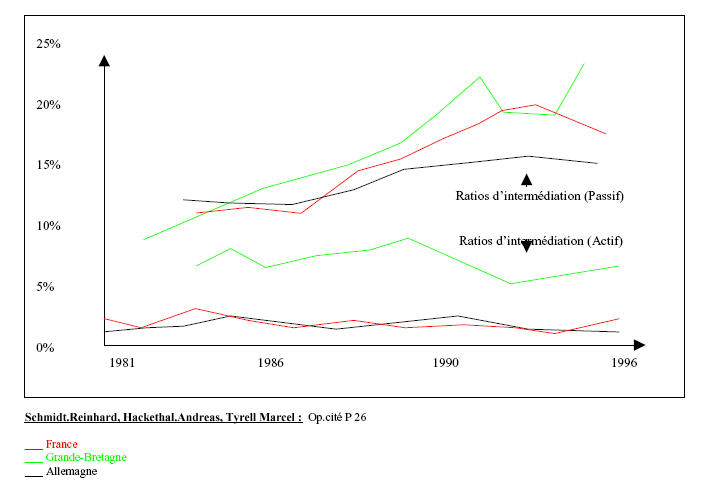

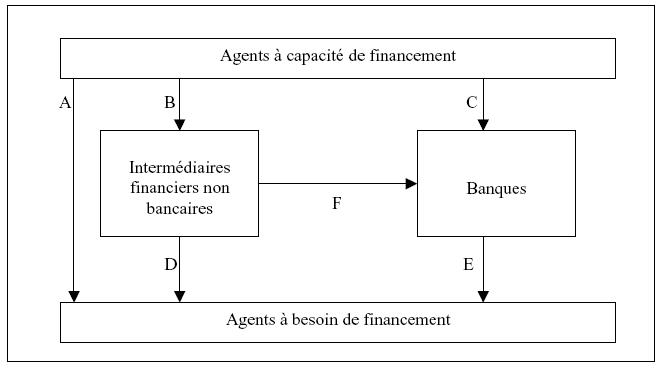

Le ratio d’intermédiation des banques indique quelle fraction de leur actif ou de leur passif provient des (ou se dirige vers les) intermédiaires financiers non bancaires.

L’évolution indiquée par le graphique montre ici clairement qu’une part croissante des ressources bancaires est issue de ces intermédiaires non bancaires. Cette situation indique une nouvelle spécialisation entre le secteur bancaire et les intermédiaires financiers non bancaires.

Alors que le premier doit devenir plus actif dans sa fonction de prêteur, les secondes se développent en tant que collecteurs de l’épargne.

Cela n’est pas sans effet sur la situation des banques puisque la plus grande partie des fonds levés par les intermédiaires non bancaires entrent dans le processus de titrisation 758 .

Cela signifie qu’une part importante de l’épargne est désormais exposée au risque de prix. Dans ce cas, c’est la fonction de gestion du risque intertemporel qui est atteinte car la banque n’est plus en mesure de la mettre en œuvre d’une manière aussi efficace qu’elle l’était dans le cadre de l’intermédiation traditionnelle.

D’autre part, l’accroissement de la titrisation du passif bancaire ainsi que l’accroissement de la proportion de celui-ci issu des intermédiaires financiers non bancaires (ligne F du document XIII) oblige les banques à aligner la rémunération de leur clientèle sur celle du marché. Il peut en résulter un affaiblissement de leur profitabilité.

En définitive, le développement d’une nouvelle intermédiation en mettant les banques « sous pression » 759 peut mettre en danger leur stabilité.

Schmidt.Reinhard, Hackethal.Andreas, Tyrell Marcel : Op.Cité P 27

D’autant plus que l’accroissement de la liquidité du marché est susceptible de réduire, sur certaines de leurs fonctions essentielles, leur place 760 .

Les investisseurs financiers n’ont qu’une participation limitée sur le marché parce que l’existence d’asymétries d’information rend difficile l’évaluation d’un nombre plus ou moins importants d’actifs.

Cette situation réduit, de manière importante, la capacité du marché financier à s ‘acquitter, seul, de la réallocation des titres et des besoins en biens de consommations lorsque les opérateurs modifient leur portefeuille de manière inattendue.

Le niveau élevé des asymétries d’information lié en particulier à l’absence d’un système juridique suffisant et à la faible capacité d’application légale des contrats, s’accompagne d’un marché financier peu développé, c’est à dire peu liquide.

Lorsque le cadre institutionnel du marché financier s’améliore, son développement favorise un accroissement de sa liquidité. Dés lors que le marché devient plus liquide, la maturité des titres s’accroît de même que celle de l’investissement physique.

Au contraire, la faible liquidité du marché ne permet que l’émission de titres de faible maturité. La participation limitée au marché (et donc son illiquidité relative) agit sur le prix auquel s’effectuent les transactions entre les investisseurs financiers et les décisions d’investissement des entrepreneurs anticipant ce prix.

La plus ou moins grande liquidité du marché n’est pas sans conséquence sur la situation du système bancaire. Dans le contexte d’illiquidité du marché, la banque produit la liquidité nécessaire d’une double manière.

Tout d’abord, elle répond aux besoins de liquidité exprimés par le marché en détournant, vers l’intermédiation bancaire, une part importante de la demande de liquidité qui ne pourrait se réaliser sur le marché.

Ensuite, la banque peut créer de la liquidité en subventionnant les déposants 761 qui sont susceptibles de retirer rapidement leurs dépôts (parce que mieux informés) au détriment de ceux qui ne retirent pas leurs fonds immédiatement. Les dépôts bancaires permettent donc d’obtenir plus de liquidité que la détention directe d’actifs.

Le modèle de Diamond et Dybvig considérait la banque comme le seul canal financier. L’illiquidité des actifs financiers qui est le fondement de l’activité bancaire, résultait uniquement de données technologiques.

De manière différente, Diamond [1996] 762 intègre le marché à l’analyse en montrant que l’illiquidité de l’actif provient aussi de la participation limitée des investisseurs financiers sur le marché secondaire. On peut donc définir l’interaction entre banque et marché de la manière suivante 763 :

‘ « Un système bancaire en compétition avec un marché financier illiquide produit de la liquidité directement et indirectement. Les banques produisent de la liquidité directement en offrant des dépôts qui permettent la création de plus de liquidité que le marché. Elles produisent de la liquidité indirectement, parce qu’en permettant des dépôts liquides, elles donnent plus de liquidité aux marchés qu’ils n’en auraient autrement » ’A partir du moment où le marché devient plus liquide, la relation banque – marché révèle, derrière la simple complémentarité des deux instances, la possibilité d’un affaiblissement de la banque au profit du marché. En effet, la moindre illiquidité du marché conduit à une moindre création de liquidité de la part des banques donc à un secteur bancaire plus réduit puisque le marché permet d’allonger la maturité des actifs financiers 764 .

D’autre part, la compétition entre banque et marché incite à la réduction des coûts d’intermédiation bancaire. Cela peut se révéler incompatible avec la capacité de création de liquidité par la banque à travers le transfert de ressources des déposants 765 .

Il peut donc résulter du processus d’amélioration de la liquidité de marché, une remise en cause, au moins momentanée, de la profitabilité bancaire dont on connaît l’importance pour la stabilité financière 766 .

Dans ce même cadre d’analyse, la liquidité croissante du marché oblige les banques à payer le taux du marché sur une part croissante de leurs fonds.

Cela réduit fortement leurs dépôts et en particulier ceux proposant des taux inélastiques (« core deposits » 767 ).Or, ceux-ci sont le fondement des relations contractuelles multi-périodiques de la banque avec les emprunteurs.

L’augmentation du coût des ressources de la banque remet en cause cet avantage comparatif dont elle disposait par rapport aux intermédiaires non bancaires.

L’interaction complexe qui émerge des rapports entre banque et marché donne un cadre adéquat pour réfléchir sur la nature de la fragilité financière du capitalisme productif de maturité qu’elle suggère.