2-3- La fragilité induite, résultat d’une incapacité à construire les conditions propices à un nouveau type de régulation :

Dans un premier temps, la nouvelle orientation du financement bancaire répond à une nécessité contextuelle. Bénéficiant de moins en moins de l’intermédiation de crédit auprès des grandes firmes, les banques ne peuvent se résoudre pour autant à abandonner cette activité traditionnelle. La découverte d‘une nouvelle clientèle devient, en conséquence, impérative. Le rôle du secteur immobilier et foncier sera alors décisif.

Cette situation, comme nous venons de le voir, fonde l’apparition d’une première forme de fragilité financière caractérisée par le fait que l’appareil financier s’efforce de ne pas modifier ses pratiques alors que son action même a contribué à transformer radicalement l’environnement financier.

Cependant, dans un premier temps, la fragilité résulte essentiellement d’une attitude défensive face à l’irruption potentielle du financement de marché. Dans un second temps seulement, les nouveaux secteurs comme l’immobilier, joueront un rôle actif. Takeo Hoshi 838 peut donc, à juste titre, affirmer :

‘« La bulle sur le prix des terrains, seule, ne peut pas expliquer l’émergence de problème dans le secteur des banques japonaises… [En effet], le comportement des banques et leur performance ne furent pas fortement influencés par les fluctuations du prix des terrains dans les premiers épisodes. »’Par contre, la seconde forme de fragilité financière, poursuite du processus initié par la première, correspond beaucoup plus à une tentative de bénéficier des capacités bancaires et des garanties qui lui sont traditionnellement octroyées, pour s’engager dans une voie radicalement nouvelle, celle de l’intermédiation de marché.

Il est donc nécessaire de réfléchir sur les conditions favorisant l’apparition de ce second type de fragilité, comme fragilité induite de la précédente. Cette fois, il semble bien que l’adoption trop rapide de certains éléments de dérégulation du système financier puisse expliquer largement celle-ci.

La première fragilité, en raréfiant les sources de rentes, entraîne nécessairement le développement d’une concurrence bancaire acharnée qui sera un vecteur essentiel du processus de dérégulation.

Cette dérégulation va alors remettre en cause un certain nombre d’avantages que procurait la relation financière traditionnelle, en particulier au niveau de la capacité de supervision bancaire. Ce contexte compétitif rend, finalement, les établissements financiers plus vulnérables aux situations marquées par l’aléa moral.

Enfin, l’ouverture du système financier sur le marché ne va pas s’accompagner d’une mise en place conjointe de nouveaux mécanismes de régulation, laissant ainsi subsister une partie des anciennes pratiques fatalement inappropriées.

Dans ces conditions, l’ouverture de la concurrence bancaire ne peut que modifier radicalement les relations entre la banque et l’entreprise entraînant ces deux acteurs dans des orientations nouvelles qui favorisent l’émergence d’un nouveau type de fragilité.

Le modèle proposé par Covitz et Heitfeld 839 , en opposant marché du crédit monopolisé et marché de crédit compétitif, rend bien compte de cette transformation et permet de mieux comprendre l’évolution de la fragilité bancaire japonaise.

Les auteurs admettent l’existence d’une entreprise maximisatrice qui arbitre entre deux types de projets (l’un sûr, l’autre risqué) d’une valeur 1.

La probabilité de choisir un projet sûr est 840 . Le projet risqué offre une rémunération u avec une probabilité 841 . Le projet sûr offre s avec certitude.

La relation entre les retours probables des projets et le taux d’intérêt sans risque (r f) s’exprime ainsi :

0 < s – r f < (u – r f )

La borne inférieure implique que l’investissement dans le projet sûr est socialement désirable, la borne supérieure établit qu ‘en l’absence de supervision par la banque, la firme est incitée à la prise de risque.

La banque 842 détient un capital k et des dépôts 1- k, afin de prêter 1 à la firme à un taux d’intérêt r. Elle supervise, à un coût m, l’entreprise avec une probabilité pm, ce qui lui permet de remettre en cause le prêt consenti dans le cas où le projet de la firme serait trop risqué.

Le modèle place la banque face à deux configurations distinctes. Puisque celle-ci peut se trouver dans une situation de monopole en matière de prêts ou à l’inverse dans une situation de concurrence parfaite.

Ce cadre illustre donc bien le contexte dans lequel la banque japonaise a du arbitrer entre son mode de financement traditionnel et un mode inédit pour elle, celui de l’intermédiation de marché.

Dans le premier cas, la banque choisit le taux d’intérêt qu’elle propose à la firme. Si la firme rejette le prêt, la firme est liquidée. Dans le second cas, c’est la firme qui fixe le taux. Si la banque rejette la proposition, elle investit son capital sur des titres sans risque.

Lorsque les deux acteurs conviennent d’un contrat de prêt, la banque prend une décision de superviser ou non la firme. Celle-ci ne connaît pas le choix bancaire au moment de sa décision d’investir.

Quand la banque supervise une firme et constate que le projet s’avère trop risqué, elle retire le prêt et la firme est liquidée. Par contre, si la banque ne retire pas son prêt, la firme observe, de manière privée, ses résultats et décide si elle doit, ou non, rembourser le prêt.

Si elle rembourse, le jeu cesse. Si elle ne rembourse pas, elle est liquidée et la banque ne reçoit rien 843 . A partir de là, on peut donc analyser les stratégies de supervision de la banque et d’investissement de la firme et exprimer l’équilibre en fonction du taux d’intérêt servi sur le prêt. Lorsque la firme choisit un projet sûr, son profit attendu peut s’écrire 844 :

Dans le cas d’un projet risqué, le profit attendu correspond à :

Pour une probabilité de supervision donnée, l’écart entre ces deux fonctions de profit s’accroît donc avec le taux d’intérêt. Si la banque décide de ne pas superviser le prêt, son profit espéré sera :

Dans le cas du choix inverse :

La comparaison des deux fonctions permet de comprendre que dans le cas de taux d’intérêt très élevés, la banque n’a pas intérêt à superviser la firme tant le retour attendu est élevé. Le taux d’intérêt critique correspond à :

Si , la supervision bancaire dépend du comportement attendu de la firme. Quand ps est élevé, la banque est peu incitée à agir puisque la probabilité de défaut est faible. Dans le cas contraire, par contre, elle doit superviser.

Lorsque , le prêt doit être remis en cause par la banque puisque celle-ci a intérêt à superviser des projets risqués mais que la firme n’est pas capable de mettre en œuvre de manière profitable, un projet sûr 845 .

Les stratégies de la firme et de la banque étant, respectivement, données par p s et p m, l’équilibre de ces stratégies peut s’exprimer de la manière suivante :

Si alors :

et

Si alors :

Dans ce dernier cas, une probabilité élevée de supervision devrait engager la firme à choisir un projet sûr. Cependant, la banque est peu incitée à superviser parce qu’elle n’accroît son profit que dans la mesure où la firme choisit un projet risqué.

Lorsque la banque détient le monopole du prêt, elle tend à maximiser son profit à travers sa gestion des taux, sous contrainte de viabilité de la firme. Dans le cas d’une concurrence parfaite, le pouvoir concernant les choix de taux revient à la firme sous contrainte que la banque ne sorte pas du jeu 846 .

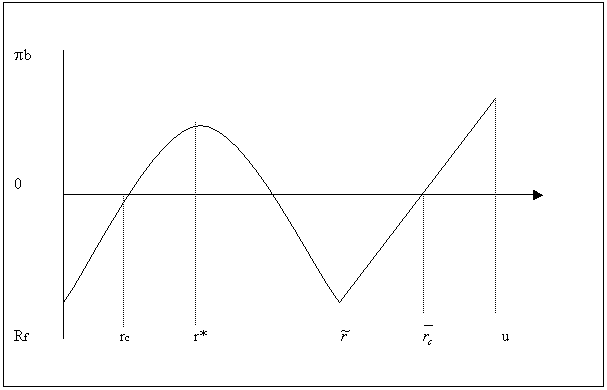

Dans la situation de monopole, le taux d’intérêt optimum pour la banque correspond à :

L’évolution de peut être indiquée par le graphique suivant :

Source: Covitz, Heitfeld. P 13.

Lorsque , le profit bancaire peut être représenté par une fonction concave relativement au taux d’intérêt.

Dans cette situation, des taux d’intérêt élevés permettent à la banque d’obtenir des profits importants si le projet d’investissement se révèle un succès. Cependant, cela coïncide avec une probabilité plus faible en ce qui concerne le choix d’un projet sûr. Avec la croissance du taux d’intérêt, l’effet négatif de ce comportement de la firme l’emporte progressivement sur l’effet positif des taux élevés sur le revenu bancaire.

Quand , la banque n’est pas incitée à superviser la firme, celle-ci a intérêt, de manière certaine, à choisir le projet risqué. Dans cette région, l’évolution du taux d’intérêt détermine simplement la manière selon laquelle le retour se répartit entre la firme et la banque.

Il apparaît deux maxima de satisfaisant à et, l’un 847 correspondant à r* l’autre à u.

Impliquant :

et : u

Impliquant :

La prise de risque est modifiée par l’existence d’une assurance de dépôts selon que l’on choisisse le taux u ou le taux r*. La différence entre les profits espérés par la banque dans ces deux situations permet de mesurer le degré de hasard moral qu’elle est prête à consentir 848 .

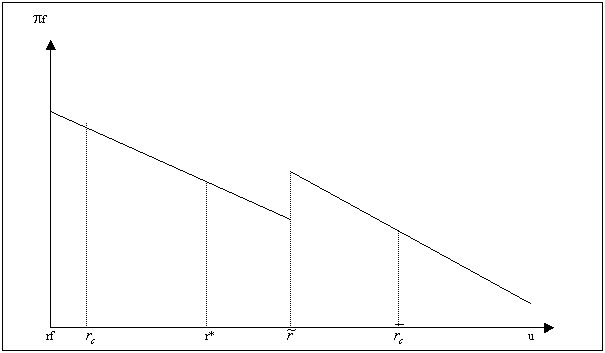

Dans le cas où l’on quitte la situation de monopole bancaire pour rejoindre celle d’un univers compétitif, la firme accepte le taux optimum de sorte que :

Le profit espéré par la firme est une fonction du taux d’intérêt et peut se présenter de la manière suivante:

Source: Covitz, Heitfeld. P 16.

Quand , la firme est indifférente en ce qui concerne le choix d’un projet sûr ou risqué. Il en résulte donc que . Dans cette région du graphique tend donc à décroître.

Lorsque , , il en résulte donc que qui décroît également de manière linéaire 849 .

Si le problème du hasard moral entre la firme et la banque est faible relativement à l’incitation de la banque à protéger ses dépôts d’un éventuel défaut, alors le taux favorable se trouve dans la zone incluant à la fois des stratégies de supervision et d’investissement. indique le taux le plus élevé pour lequel la banque obtient un résultat non négatif.

Si le problème du hasard moral entre firme et banque est élevé, les firmes préfèrent un équilibre sans supervision. Dans ce cas, représente le taux pour lequel la banque voit son profit s’annuler. L’importance du hasard moral pour la firme peut se mesurer par :

Quand est positif, la firme préfère 850 .

La firme transfère le risque à la banque qui procède de même avec l’assurance de dépôts. Quand , la firme préfère 851 . Dans ce cas, la firme transfère moins de risque vers la banque et donc indirectement également moins vers l’assurance de dépôts. Si la banque présente un faible hasard moral alors que la firme en présente un élevé alors :

alors dans les autres cas

Dans certains cas, on observe donc que le taux d’intérêt en situation de monopole bancaire peut être inférieur à celui résultant d’un contexte compétitif. Ce résultat contre intuitif peut s’expliquer de la manière suivante :

Dans un environnement compétitif, la firme contrôle les taux d’intérêt et son incitation au risque détermine le niveau du taux d’équilibre. Dans l’environnement monopoliste ce rôle échoit à la banque.

Une firme présentant un fort hasard moral à l’égard de la banque peut réaliser les hauts profits qu’elle attendait en investissant dans un projet à haut risque.

Cependant, si la banque supervise l’activité de la firme, elle devra dénoncer le contrat de prêt avant que celui-ci ne permette de développer un investissement considéré comme trop risqué.

La supervision est rendue inefficace dés lors que r est si élevé que la banque est dans l’incapacité de renoncer à des taux très élevés en refusant le prêt.

Une firme présentant un fort hasard moral préférera un tel équilibre à celui proposant des taux faibles mais une forte probabilité de supervision.

Dans un environnement compétitif, la firme acceptera un prêt d’une banque proposant un taux suffisamment élevé pour garantir de manière crédible l’absence de supervision.

De son côté, la banque présentant un faible hasard moral est fortement incitée à prévenir les risques de défaut chez ses clients.

Elle sait qu’une hausse de ses taux accroît les incitations de la firme à investir dans des projets risqués.

Il en résulte que la banque préférera, dans un cadre monopoliste, un taux relativement bas qui incitera la firme à choisir un projet sûr. On peut, à partir de là, réfléchir sur la relation entre la structure du marché et le risque de défaut. La probabilité que la firme fasse défaut peut s’exprimer de la manière suivante 852 :

Document X : Risque de défaut et taux d’intérêt

Source: Covitz, Heitfeld .P 20.

La relation entre le risque de défaut et le taux d’intérêt se présente ainsi.

Quand , le risque de défaut est décroissant en fonction de r. Dans ce cas, si les taux d’intérêt croissants augmentent le problème de hasard moral de la firme, cela n’implique pas nécessairement un risque plus important pour l’assurance de dépôts. En effet, l’augmentation des taux signifie alors seulement une augmentation du retour marginal bancaire lié à la supervision de l’activité des firmes.

En d’autres termes, s’accroît plus rapidement que ne décline. Le risque est donc, ici, négativement corrélé au taux d’intérêt.

Parvenu au point où , la banque cesse d’arbitrer entre la supervision et son absence pendant que la firme cesse d’arbitrer entre des projets sûrs et des projets risqués.

A partir de là, aucun des acteurs ne prend des décisions contribuant à sauvegarder l’intérêt des déposants.

Pour analyser la relation entre la structure de marché et le niveau de risque consenti par les acteurs, il est nécessaire de combiner cette structure du marché et le degré de hasard moral présenté par la firme et la banque.

Covitz et Heitfeld distinguent donc qui expriment le risque bancaire dans un environnement compétitif lorsque la firme présente un hasard moral faible puis fort.

Ils distinguent également exprimant respectivement le risque bancaire en situation d’équilibre de monopole lorsque la banque présente un hasard moral faible puis fort.

La hiérarchie des risques relève de l’ordre particulier suivant :

En effet, même quand le hasard moral de la banque est faible, la concurrence accroît le risque bancaire.

Dans le cas où le hasard moral de la firme est faible, pour le plus faible taux d’intérêt en situation compétitive, la banque est moins incitée à superviser puisque la firme ne s’engage qu’avec une faible probabilité dans un projet risqué. A l’équilibre, la firme choisit le projet sûr avec une forte probabilité mais la banque supervise avec une plus faible probabilité. Ce dernier effet l’emportant sur le premier, le risque bancaire s’accroît ().

Lorsque le hasard moral de la firme est élevé, la concurrence génère un taux d’intérêt d’équilibre plus haut qu’en situation de monopole. La firme présente donc de fortes incitations à prendre des risques et à investir dans des projets peu sûrs. Elle est donc prête à payer des taux d’intérêt élevés qui l’assure que la banque ne sera pas incitée à la superviser. Dans cet équilibre, la firme choisit donc le projet risqué avec certitude et la banque décide de ne pas superviser son activité ().

Dans la situation de monopole bancaire, nous retrouvons, pour partie, la relation inverse entre pouvoir de marché et risque bancaire. Quand le hasard moral de la banque est faible, le comportement conservateur de la banque réduit le risque à travers la gestion des taux et la supervision (). Quand le hasard moral de la banque est fort, celle-ci élève les taux de manière très importante même si cela contribue à accroître le risque bancaire 853 .

On voit donc bien que le modèle de Covitz et Heitfeld permet de donner un cadre théorique à la progression de la fragilité du système financier japonais.

Jusqu’aux années 80, les banques japonaises disposaient d’une situation proche du monopole à travers l’organisation des keiretsu en liaison avec le système de la banque principale.

Elles étaient donc en mesure de proposer aux emprunteurs des taux d’intérêt garantissant un faible risque dans les situations d’expansions ou de récessions.

Les taux choisis étaient suffisamment hauts pour maintenir les rentes bancaires et suffisamment bas pour limiter la prise de risque par les entreprises supervisées ().

A partir de la fin des années 80, la nouvelle orientation des grandes firmes en matière de financement, en particulier le recours aux marchés internationaux, oblige le système bancaire japonais rechercher de nouveaux emprunteurs sans envisager de modifier et d’adapter la structure du marché de financement. Il en résulte une prise de risque croissante qui est à l’origine de ce que nous avons nommé la « fragilité initiale » .

Cette situation tend à remettre en cause le système de financement axé sur la banque, à partir des années 90. Cette remise en cause conserve cependant un caractère partiel en ce qui concerne le recours au marché.

Néanmoins, ce nouveau contexte, plus compétitif, limite, évidemment, le pouvoir de négociation des banques vis à vis des débiteurs.

Pendant les phases d’expansion, celles pendant lesquelles le hasard moral des firmes est faible, les banques doivent accepter des taux plus bas et des profits moins élevés ().

Par contre à l’occasion des phases récessives, les firmes présentent de fortes incitations à entreprendre des projets risqués tout en acceptant de payer des taux élevés qui évitent de subir une supervision de la part des banques ().

Dans ces deux derniers cas, nous nous trouvons en présence d’un contexte typique de «fragilité induite » tel que nous l’avons décrit précédemment. La mauvaise conjoncture joue donc ici un rôle de choc exogène qui oriente une structure de fragilité induite vers l’ouverture effective d’une crise financière avec une plus grande probabilité.

Il résulte de cette double fragilité un processus d’instabilité sur le marché des actifs qui constitue le canal privilégié de la transmission de l’instabilité financière à l'ensemble de l’économie.