2-4- Double fragilité bancaire, problème d’agence et décision financière des banques:

La double fragilité bancaire s’accompagne d’une détérioration de la qualité moyenne des emprunteurs puisque les grandes firmes délaissent l’intermédiation de crédit pour s’appuyer sur leur autofinancement et bénéficier d’une meilleure accessibilité au marché international compte tenu de leur bonne réputation.

On comprend donc, que dès ce moment, le marché du crédit bancaire tend à présenter un cadre favorable au développement d’un problème de sélection adverse.

Au même moment, les banques s’engagent, elles-mêmes, dans une stratégie beaucoup plus risquée en matière de prêt. En effet, la rente traditionnelle s’érode face à la modification de la structure de sa clientèle et au processus de dérégulation qui signifie une exacerbation de la compétition interbancaire.

Elles ne peuvent que répondre de manière plus agressive par des stratégies de taux adaptées et une moindre qualité de la supervision.

C’est dans le domaine immobilier puis sur le marché financier que le crédit bancaire va se redéployer pour tenter de reconstituer ses rentes en voie de désagrégation et la contraction de son portefeuille clientèle.

Entre 1985 et 1992, les prêts au secteur immobilier augmentent ainsi de 13.7% alors que pour la même période le crédit bancaire ne s’accroît globalement que de 6.6% 854 . Cette stratégie est d’autant plus appuyée que la banque ne dispose pas d’un portefeuille de petites et moyennes entreprises suffisant et qu’elle supporte des coûts de dépôts élevés 855 . Ce sont donc les banques principales 856 plus que les banques régionales qui présenteront cette particularité.

Trois raisons majeures expliquent le choix stratégique du secteur de l’immobilier par les banques japonaises.

Une première raison semble être le différentiel de taux à long terme et à court terme. Compte tenu de la structure du financement traditionnel propre au Japon, la politique monétaire menée par la banque centrale, pendant les années 80, reste relativement expansive. La faiblesse relative des taux courts rend donc attractive une stratégie de prêt de long terme qui correspond bien aux caractéristiques de l’immobilier. Entre 1986 et 1990, la part des prêts à long terme relativement au crédit total passe, d’ailleurs, de 42% à 56% 857 .

La seconde raison importante de ce choix correspond au fait que les agents désirant acheter, autrement que sur fonds propres, des biens immobiliers sont, en général, de petite taille et qu’ils n’ont donc pas la possibilité de recourir, pour ce faire, à l’émission de titres de financement. Dans ce cas, le recours à l’intermédiation de crédit reste, contrairement aux grandes firmes, nécessaire.

La dernière raison, c’est que le choix d’une stratégie immobilière semble être, du moins à cette époque, une solution sûre pour des raisons à la fois géographiques et économiques. La rareté du terrain relativement à l’effectif de la population, renforcée par les choix de conservation de terres à usage agricole, valorise cette stratégie. Au surplus, les débuts d’inflation sur les actifs fonciers et immobiliers que cette stratégie va initier s’accompagneront d’une diminution des banqueroutes dans ces mêmes secteurs ce qui aura pour effet de renforcer, de manière trompeuse, la confiance dans la validité de cette orientation 858 .

En conséquence, les principales banques japonaises vont s’orienter vers ce type de prêts en favorisant l’accession à la propriété pour les firmes (immobilier de bureaux) et les ménages.

L’essentiel des collatéraux requis seront eux-mêmes pour une part importante, constitués des actifs fonciers et immobiliers détenus pas ces agents. Une telle réorientation du financement bancaire présente clairement des risques importants, en particulier des risques de défaut.

En effet, les débiteurs des banques deviennent, en moyenne, plus exposés au risque sur leur capital que dans la période précédente. L’inflation sur le prix des actifs tend progressivement à surévaluer les biens fonciers et immobiliers utilisés comme collatéraux. Compte tenu de la nature du contrat de prêts, les banques encourent, alors elles-mêmes, un risque du même type.

D’autre part, la dérégulation limitée, engagée au milieu des années 80, a favorisé le développement de sociétés financières non bancaires 859 , sans édifier, parallèlement une instance de régulation et de supervision adéquate.

Il en résulte donc de la part de ces sociétés une capacité compétitive, à l’égard des banques, d’autant plus forte que, comme nous l’avons déjà vu, elles sont peu soumises à une véritable régulation prudentielle.

Enfin, le caractère de long terme des opérations immobilières semble avoir réduit l’importance accordée au contrôle des débiteurs par la banque.

Habituellement, elle s’avère d’autant plus capable de superviser l’emprunteur qu’elle dispose de la possibilité de ne pas reconduire le prêt si le risque de défaut devient pour elle manifeste.

A partir du moment où le prêt est d’emblée un prêt de long terme cette possibilité n’existe plus. Il en résulte que la banque peut être, dans ce cas, moins incitée à poursuivre son activité prudentielle.

D’ailleurs, le fait que la part des prêts non sécurisés par des collatéraux diminue de 10% entre 1980 et 1985 860 , semble indiquer cette plus grande tolérance de la part des institutions financières à une exposition plus forte au risque de défaut.

Cette attitude s’accompagne, du point de vue organisationnel, d’un choix nouveau de la part des établissements bancaires : celui de subordonner les services chargés de l’acceptation des crédits et de la supervision aux services développant une démarche promotionnelle en matière de prêts 861 .

Cet ensemble d’éléments suggère, cependant, que le comportement bancaire n’est pas la seule conséquence d’une exposition manifeste à une situation de sélection adverse.

Le fait que les banques japonaises aient, de manière délibérée, sélectionné les crédits à hauts risques, tout en ne les supervisant que de manière manifestement incomplète, semble plaider pour l’acceptation, de leur part, d’un comportement entaché de hasard moral 862 .

Celui-ci semble explicable par une évolution systémique induite par la réduction des rentes due à la nouvelle stratégie des grandes firmes, par la diminution des marges résultant de la nouvelle concurrence bancaire, dans un contexte marqué par la présence d’un préteur en dernier ressort qui n’a jamais fait défaut depuis la fin de la seconde guerre mondiale.

Un tel cadre favorise, évidemment, l’apparition d’incitations perverses en matière de comportement bancaire.

La hausse du prix des actifs est alors largement alimentée par ce système. Les banques cherchant à accroître leurs volumes prennent plus de risques en finançant de plus en plus largement les investissements immobiliers et en investissant elles-mêmes dans un certain nombre de projets.

Dès lors, la hausse du prix des droits de propriétés s’auto entretient d’autant qu’elle reste alimentée par une politique de crédit à taux faible.

Les concepts de sélection adverse et de hasard moral sont donc essentiels pour comprendre à la fois le fondement de la fragilité financière japonaise mais aussi ses conséquences. Cependant, ils ne semblent pas totalement suffisants pour fonder le cadre la fragilité financière.

En effet, sélection adverse et hasard moral procèdent de l’existence d’asymétrie d’information.

Elles relèvent d’une analyse microéconomique mettant en relation un principal et un agent, tous deux parfaitement rationnels mais soumis à un ensemble d’asymétries d’information.

Il reste, cependant, à expliquer comment une communauté d’agents rationnels s’engage, sur le plan collectif, dans une démarche individuelle dont l’expérience historique accumulée montre qu’elle aboutit à une lourde impasse.

En effet, aucune raison rationnelle ne fonde la non-intégration de cette information dans les conduites particulières des agents.

C’est bien le concept de rationalité qu’il faut alors interroger car il s’avère nécessaire que chaque agent, y compris le préteur en dernier ressort, ignore le résultat global de l’action collective en jeu sous peine de ne pas s’y engager.

Mais dans une telle occurrence, c’est l’idée même de fragilité financière qui devrait être remise en cause puisque, dans ce cas, le processus ne déboucherait jamais sur une crise financière.

Il apparaît donc nécessaire de lever l’hypothèse de rationalité stricte, pour admettre un cadre de rationalité procédurale qui seul permet d’envisager la nature de la fragilité financière dans toute son ampleur.

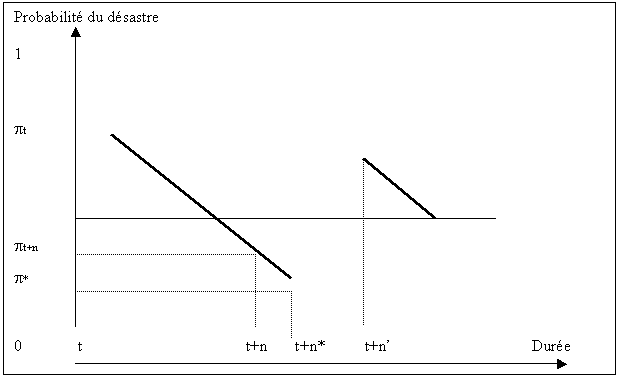

Le concept de «myopie face au désastre » 863 semble un outil efficace dans le cadre d’une telle démarche. Issue de l’analyse engagée par Guttentag et Herring, cet outil s’appuie sur l’idée que les chocs économiques de basse fréquence s’accompagnent d’une sous-estimation quant à la probabilité subjective de leur réalisation, compte tenu de l’incertitude radicale de celle-ci.

La capacité d’évaluer la probabilité d’un choc (conduisant, par exemple, à l’effondrement des valeurs immobilières) résulte de deux facteurs principaux.

Tout d’abord, on doit tenir compte de la fréquence avec laquelle le choc se produit relativement à la fréquence des modifications induite dans la structure sous-jacente.

Si la structure change dés que le choc survient, cela ne permet pas d’évaluer de manière précise la probabilité du dit choc.

Par contre, si le choc se produit souvent alors que la structure reste stable, les probabilités peuvent être évaluées de manière beaucoup plus précise 864 .

Dans ce cas, la haute fréquence des chocs n’induit pas de risques d’insolvabilité pour la banque qui a pu s’en prémunir parce qu’elle les a correctement anticipés et qu’elle a éventuellement provisionné ses comptes de manière optimum.

Au contraire, la structure sous-jacente à des chocs de basse fréquence comme l’évolution brutale de la valeur des actifs ne reste pas stable suffisamment longtemps pour que l’on puisse estimer la probabilité de ces chocs avec suffisamment de précision.

Dans ce cas, la psychologie cognitive montre que les décisions des agents procèdent de probabilités subjectives sur la base d’une «disponibilité heuristique » 865 c’est à dire l’aisance avec laquelle le décideur peut imaginer l’occurrence d’un événement.

Cette aisance est fortement corrélée à la fréquence avec laquelle cet événement se produit, si bien que cette règle de conduite permet une anticipation assez juste des événements à forte fréquence.

Cependant, l’aisance de la remémoration dépend également du temps écoulé depuis la dernière occurrence. Dans ce cas, un biais peut être observé : la probabilité subjective de l’événement (ici, l’effondrement du prix des actifs immobiliers lié à l’accumulation de crédits douteux) apparaît comme une fonction décroissante de l’intervalle depuis la dernière occurrence.

La tendance à sous-estimer la probabilité d’un choc résulte de l’existence d’un « seuil heuristique » 866 (ici . Cela correspond à une règle de conduite observée chez les décideurs en situation d’allouer leurs ressources rares.

Quand la probabilité subjective descend sous un certain seuil, elle est considérée comme non significative et interprétée comme étant nulle. Lorsque ce seuil est atteint, le comportement du décideur ne se modifie plus même lorsqu’il devient évident que la probabilité d’un choc s’est fortement accrue.

Source: Herring.J.Richard, Susan.Watcher: « Real Estate Booms and Banking Busts: An International Perspective » The Wharton School. University of Pennsylvania. Septembre 1999. P 81.

On peut penser que ce contexte correspond, en ce qui concerne le Japon, à la période pendant laquelle les prêts bancaires au secteur immobilier se poursuivaient alors même que le déclin des taux d’occupation de l’immobilier de bureaux était devenu connaissance commune.

Cette rupture entre l’observation et les croyances conduit à une dissonance cognitive que Herring et Wachter 867 décrivent de la manière suivante :

‘« Quand ils sont confrontés à une évidence qui récuse la compétence de leurs décisions, les banquiers, comme tous les décideurs, commencent par ignorer cette évidence, puis il la rejette et enfin s’en accommodent en modifiant d’autres croyances de manière à protéger leur image de prêteurs prudents »’En définitive, disponibilité et seuil heuristiques permettent, ensemble, d’expliquer la «myopie face au désastre » c’est à dire la tendance à sous-estimer la probabilité des chocs peu fréquents.

Le fait que les probabilités subjectives du choc déclinent, alors même que la probabilité reste constante 868 , mène à la situation où la banque s’expose au risque de manière trop importante compte tenu du capital dont elle dispose.

Il est remarquable que cette situation de «myopie face au désastre» oriente l’attitude de la banque sans qu’aucun décideur n’ait clairement conscience d’accroître, par son action, les risques d’insolvabilité de son établissement 869 .

C’est bien, interprétée au niveau des acteurs, la conséquence du mécanisme en œuvre à travers la double fragilité dont nous avons dégagé les contours précédemment.

A partir de là, le système bancaire, dans son ensemble, devient vulnérable au désastre puisque de nombreuses banques partagent ce type de comportement et qu’au surplus, la situation d’incertitude dans laquelle elles agissent, favorise une attitude d’imitation 870 des concurrents engagés dans le même secteur d’activité.

Il est important de noter également, que cette « myopie face au désastre » marque les choix des organes chargés de la supervision de l’ensemble du système bancaire car les conditions qui influencent les établissements financiers ne sont pas étrangères aux organes régulateurs.

Ainsi, le fait, pour le Japon, que le système financier n’est pas connu de situation de crise 871 , ni même d’instabilité, depuis la seconde guerre mondiale, n’est pas seulement un élément pris en compte par les probabilités subjectives du banquier, il l’est évidemment tout autant par l’institution publique chargée de la surveillance.

Enfin, le développement d’une compétition accrue peut renforcer, de manière drastique, la « myopie face au désastre ».

En premier lieu, sur des marchés compétitifs, il s’avère impossible, pour des banques n’adoptant pas ce comportement, d’évaluer le prix de leurs transactions à un niveau concurrentiel par rapport à d’autres banques admettant une probabilité de choc nulle.

D’autre part, les banques présentes sur le marché, réalisent des profits apparents élevés (puisque ne tenant pas compte d’un quelconque provisionnement visant à absorber de futurs chocs) ; de nouvelles banques sont, en conséquence, incités à entrer également sur ce marché en adoptant un comportement similaire aux précédentes. L’érosion des marges qui en résulte induit, alors, un surcroît global de prise de risque.

En définitive, il semble que l’analyse en terme de « myopie face au désastre » soit tout à fait complémentaire d’une réflexion en terme de hasard moral. Le concept de hasard moral permet de rendre compte d’une situation d’asymétrie d’information qui structure les relations de la banque, de ses clients et des superviseurs. Le concept de «myopie face au désastre», quant à lui, explicite, dans ce contexte informationnel, le type de rationalité en œuvre chez les agents bancaires lorsqu’ils se projettent dans l’avenir.