3- LE CARACTERE BANCAIRE DE LA FRAGILITE DU CAPITALISME DE MATURITE EST-IL UNE SPECIFICITE JAPONAISE ?

Le processus de double fragilité financière, en œuvre au Japon dans les années 90, se révèle donc de manière concomitante au passage d’une économie d’endettement vers une économie de marché de capitaux.

Ce type d’évolution n’est pas propre au Japon ; d’autres économies de capitalisme mature l’ont expérimenté à la même époque avec une fragilisation financière avérée conduisant parfois à des crises bancaires très violentes.

Il est donc important, en évoquant certains de ces cas, de réfléchir sur le cas japonais pour discerner ce qu’il comporte de simplement spécifique et ce qui relève d’une portée générale.

L’analyse des conditions de la crise bancaire nordique, en particulier suédoise, du début des années 90 peut être un élément pertinent de réponse à cette question.

En effet, le système financier des pays nordiques se caractérise, dans les années 80, par une nette domination de l’intermédiation bancaire sur le modèle continental européen et plus particulièrement germanique. Il se rapproche donc en cela de la structure financière japonaise.

De manière corollaire, le marché des titres se révèle plutôt limité dans cette période : sa capitalisation ne représente que 30% du PNB et Suède et 10% en Finlande 872 .

L’activité des institutions financières est fortement régulée dans l’ensemble de ces pays par diverses règles de conduites. Ainsi, en Suède, les banques sont soumises à une politique de plafonnement du crédit à travers une limite du taux de croissance du stock de prêts.

De plus, la régulation par les taux d’intérêt en limite la hausse 873 , ce qui interdit pratiquement toute potentialité, pour les banques, d’accroître les rentes issues du plafonnement des crédits.

On peut donc considérer que le qualificatif de rationné s’applique clairement au système bancaire nordique.

La faiblesse des taux qui résulte de cette politique 874 crée un excès de demande de crédit qui est, en conséquence, alloué sur d’autres bases que le niveau des taux d’intérêt.

Ce type de régulation s’accompagne d’une absence de compétition entre les établissements de crédit qui contribue à protéger les rentes bancaires, d’autant que les structures financières locales sont de nature largement oligopolistique. Cette situation induit une forte rigidité des comportements financiers ainsi qu’une efficacité globale limitée compte tenu des coûts internes élevés.

Cependant, dès la fin des années 70, ce système de financement administré est progressivement remis en cause et provoque une situation que nous avons qualifiée, en ce qui concerne le capitalisme japonais, de «fragilité initiale». Englund et Vihriälä en rendent compte de la manière suivante 875 :

‘« Circonvenir les contraintes de régulation devint plus largement répandu, accroissant l’insatisfaction des ménages et des entreprises qui ne souhaitaient pas contourner la règle ou ne pouvaient pas le faire facilement. Au même moment, les développements technologiques et l’internationalisation mettaient certains acteurs – en particulier les principales corporations – moins dépendant d’un marché domestique inefficient. »’

Ainsi, les firmes de grande dimension, ayant développé leurs activités commerciales sur le plan international sont le mieux à même d’échapper aux contraintes du système de crédit national et d’arbitrer, lorsqu’il y a lieu, en faveur d’un financement extérieur.

Face à ce nouvel enjeu, la réponse institutionnelle des autorités financières est intéressante et quelque peu inattendue si on la compare à la réponse japonaise. En effet, plutôt que d’accroître le caractère contraignant de la régulation traditionnelle, elles s’engagent, dés 1980, dans un processus de libéralisation financière rapide qui va permettre aux banques « de se trouver soudainement libres de déterminer leur propre croissance en matière de prêt » 876 .

Ainsi, en Finlande, le processus débute par la liberté laissée aux banques de couvrir leurs positions commerciales par des transactions en monnaies étrangères. La dérégulation se poursuit alors en réduisant, jusqu’à les éliminer, entre 1983 et 1986, les restrictions sur les prêts bancaires.

Dans le même temps, la permission d’émettre des certificats de dépôt place ce marché au centre du marché monétaire. Enfin, l’abandon des restrictions sur les taux et la disparition de toute restriction sur les taux variables complète cette libéralisation en 1988.

D’un coté, l’abolition du contrôle du crédit permet aux banques de rechercher une nouvelle clientèle, tout en s’efforçant de reconquérir celle des grandes entreprises qui leur avaient fait défaut précédemment ; mais d’un autre coté, cette situation s’accompagne de la fin de la segmentation du marché du crédit, d’une extension radicale des opportunités et surtout d’un développement de la concurrence bancaire dont l’intensité est inédite pour les intéressés.

La généralisation d’une démarche commerciale agressive, à tous les niveaux organisationnels, de l’établissement de crédit, devient alors la règle. Ainsi, en Suède, les compagnies financières qui traditionnellement se développaient sur des terrains impraticables, du point de vue réglementaire, pour les banques 877 , voient leur situation gravement compromise par le processus de dérégulation.

L’entrée des banques sur leurs marchés signifie, pour elles, de s’orienter vers des marchés plus compétitifs et plus risqués comme l’immobilier où elles vont devoir se financer par des emprunts directs auprès des banques, ainsi que par l’émission de papier commercial 878 . Par contre la nouvelle orientation de la stratégie bancaire ne s’accompagne pas de modifications suffisamment rapides, en matière de régulation prudentielle, de la part des autorités.

Avant la libéralisation, celle-ci ne jouait pas un rôle important dans les pays nordiques puisque les limitations en matière de montant du crédit et de taux d’intérêt ne crée que très peu d’incitations à la prise de risque de la part des établissements bancaires.

Dés lors que la dérégulation est en marche, les banques disposent de nouvelles opportunités et dans une situation de concurrence généralisée, doivent s’engager dans une stratégie beaucoup plus risquée. Or, pour l’essentiel, le cadre de la politique de régulation reste à cette époque globalement inchangé depuis les années 30. La Suède et la Finlande s’orientent vers le milieu des années 80, dans le sens des recommandations de Bâle 879 .

Mais ce processus s’effectue à travers de notables exceptions. C’est le cas du secteur du crédit à l’immobilier et à la construction qui est traité de manière relativement souple, en particulier concernant les exigences en capital sur les collatéraux propres à ces types de prêts.

De plus, les institutions de supervision, divisées et agissant en ordre séparé et disposant de ressources limitées, n’ont pas été réformées avant 1993 880 .

De la même manière, au niveau des entreprises, les contraintes organisationnelles traditionnelles, propres au management bancaire, n’ont pas évolué au même rythme que la dérégulation financière. L’orientation du comportement des acteurs implique des règles précises. Lorsqu’elles ne sont pas imposées par le gouvernement, elles doivent l’être par les acteurs.

Dans ce cas, cependant, et conformément à la théorie des organisations, des délais sont nécessaires qui correspondent au temps d’apprentissage pour intégrer celles-ci 881 . De manière métaphorique, Lars Engwall en définit le cadre et les conséquences :

‘« Depuis de longues années, ils se réunissaient dans une ambiance feutrée et jouaient au bridge ; la petite vie du club se déroulait sans heurts. Une seule ombre au tableau : les membres avaient entendu parler de l’existence d’un autre jeu, le poker et ils rêvaient de s’y essayer. Seulement voilà, la direction interdisait ce jeu mystérieux. Puis d’un jour à l’autre, le règlement changea radicalement : le poker devint le seul jeu autorisé. Tous les autres clubs l’ayant adopté, c’était une question de réputation. Une petite difficulté toutefois : si les règles du bridge étaient connues de tous, les règles du poker, elles, échappaient en grande partie aux vétérans du club. Ces derniers en étaient réduits à singer les nouveaux arrivants »’On peut donc comprendre, à partir de là, que la conjonction de la fragilité bancaire initiale et de cette nouvelle politique de dérégulation favorise, à partir de 1985, une rapide et soudaine croissance du crédit bancaire.

Bäckström Urban: « What lessons Can Be Learned from Recent Financial Crises? The Swedish Experience » Federal Reserve of Kansas City. Discussion Papers. P 131.

Celle-ci est d’autant plus accentuée qu’elle touche des secteurs qui ont été, sur le plan du crédit, fortement contraints précédemment, comme les biens durables et surtout l’immobilier. La forte demande immobilière stimule alors la hausse du prix des actifs tout en soutenant la capacité des emprunteurs en matière de collatéraux.

Le prêt bancaire est également stimulé par l’accroissement de la profitabilité apparente des établissements financiers. Il en résulte une nouvelle vague de prêts qui provoque à partir de 1985, une déconnexion de la sphère financière et de la sphère réelle.

Cette situation est accentuée par le phénomène de « myopie face au désastre » comme le remarque, quoique implicitement, le gouverneur de la banque centrale de Suède lorsqu’il tire le bilan de la crise bancaire suédoise en matière de supervision et constate que 883 :

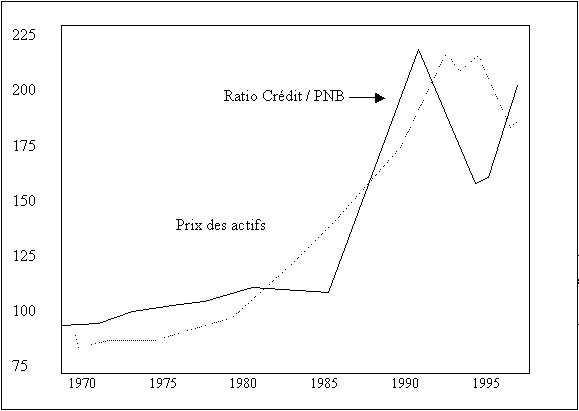

‘« A ce moment, le monde industriel n’a plus l’expérience d’une crise financière depuis celle des années trente [en 1932 en Suède]. Il en résulte que les économistes ont produit relativement peu de travaux sur l’analyse de ce sujet, étant plus concernés par la nécessité de comprendre un monde économique plus normal. »’Sur les sept dernières années avant la crise, le total des bilans des banques suédoises a crû quinze fois plus vite que le PNB et le montant des crédits alloués aux agents non financiers qui représentait 80% du PNB au début des années 70, correspondait à 140% en 1990 884 .

Cette seconde fragilité bancaire, que nous avons nommé « fragilité induite », est d’autant plus prononcée que les établissements les plus faibles en terme de capital, de profitabilité et de rentes, accroissent leur prise de risque et se portent candidat aux prêts, aggravant encore la situation de sélection adverse propre à ce marché du crédit 885 .

Après avoir suivi une période de surchauffe, l’économie financière connaît à partir de la fin de 1990, un effondrement du prix des actifs, en particulier, immobiliers. La crise débute en Norvège où les défauts sur prêts bancaires passe de 0.7% du total en 1987 à 6% en 1991. De manière semblable les pertes s’accroissent en Finlande de 0.5% à 4.7%. Enfin, en Suède le mouvement est encore plus abrupt de 0.3% à 7% 886 .

On peut donc constater que le panorama du processus menant à la crise dans les pays nordiques semble s’apparenter à celui que connaît à la même époque le Japon. Cependant, la rapidité du retour à l’équilibre dans les pays nordiques contraste avec la difficulté qu’éprouve le Japon pour résoudre ses problèmes de crédits douteux.

Doit-on interpréter cette différence comme l’indice d’une fragilité spécifique au système financier japonais ou bien comme un élément particulier d’une fragilité commune à toutes les économies dont le système financier est dominé par la banque à un certain moment de leur évolution ?

Il semble émerger l’idée que l’on est bien, dans les deux cas évoqués, en présence d’une double fragilité financière dont le système bancaire constitue le centre.

Dans les deux cas, la capacité de l’appareil productif -au premier chef, les grandes firmes exportatrices- à se financer, de manière plus favorable, en dehors de l’intermédiation bancaire apparaît nettement. Cette évolution détermine un processus de sélection adverse sur le marché du crédit.

Dans les deux cas également, ce nouveau contexte peut être mis en relation avec le démarrage d’un processus de libéralisation financière ne s’accompagnant pas de l’installation d’un appareil institutionnel de supervision et de régulation adéquat.

Il en résulte un enchaînement commun rappelé par R.Nakamura 887 . Le crédit devient, pour les raisons indiquées plus haut, moins onéreux et facilite un excès de demande de prêt qui débouche sur un boom du prix des actifs.

Le tarissement des fonds disponibles, non seulement dans des économies de faible dimension comme celles des pays nordiques, mais également dans le cas japonais, oriente les banques vers les emprunts sur le marché financier international.

Dans le même temps, celles-ci tentent de développer, dans un climat devenu compétitif, leur part de marché en s’efforçant de rechercher de nouveaux emprunteurs. Le processus est rendu possible par une faiblesse persistance des taux d’intérêt indiquant une faiblesse en matière de régulation et de manière sous-jacente une «myopie face au désastre» implicite 888 :

‘« La crainte des autorités de freiner le marché des actifs était plus grande que la volonté d’empêcher que la situation leur échappe »’Les différences constatées entre les épisodes japonais et nordiques ne portent donc pas sur l’existence de cette double fragilité financière. Elle porte beaucoup plus sur la rapidité relative à agir pour contenir les effets de cette double fragilité. La situation respective de ces deux ensembles explique en grande partie leur capacité réactive profondément dissemblable.

En effet, alors que les pays nordiques connaissent, sur le plan international, une situation de débiteur structurel, le Japon fait, depuis la décennie 80, figure de créancier planétaire. Aussi, des pays comme la Suède et la Finlande se doivent de réaliser plus rapidement la nécessité de réagir à l’aggravation de la fragilité bancaire.

Au contraire, la puissance de la position japonaise ne peut que créer, au niveau des banques comme au niveau des instances de régulation, une fausse confiance face à l’accumulation des créances douteuses.

Cela explique, d’ailleurs, une seconde différence. Le processus de libéralisation s’est développé avant l’éclatement de la crise, en Suède et en Finlande. Il a permis la mise en place, certes partielle, mais néanmoins effective, d’un nouveau type de régulation.

Au contraire, le Japon s’est engagé dans des réformes, non pas avant la crise de 1992, mais seulement en réaction à la crise de 1997, à travers le « Big Bang » dont on a étudié précédemment le caractère partiel.

Il est cependant un second aspect, historique, qui explique en quoi la double fragilité bancaire s’est transformé, pour le Japon, en crise financière durable précédée d’une réponse institutionnelle très lente alors que pour les pays nordiques, la crise a eu une portée simplement conjoncturelle.

Quoique sous la protection de l’Etat, la révolution industrielle et plus généralement le développement économique se sont effectués, en ce qui concerne les pays nordiques, dans le cadre d’une certaine indépendance des acteurs économiques et sociaux. L’action de l’Etat n’est devenue majeure qu’en 1932, à la suite de la crise mondiale.

An contraire, dans le cas japonais, depuis l’ère Meiji, on doit plutôt analyser ce même processus en terme « d’imbrication des acteurs » autour de l’appareil d’Etat.

Il en résulte d’importantes différences 889 quant à l’action institutionnelle de régulation. Forte pendant la phase de haute conjoncture, la régulation japonaise manque de la transparence nécessaire, en situation de fragilité financière croissante.

Ainsi, alors que depuis longtemps, il existe, dans les pays nordiques, une tradition de relation ouverte entre les entreprises, l’Etat, les citoyens et l’extérieur. L’audit externe est, par exemple, un élément «naturel» intégré à la pratique du gouvernement d’entreprise 890 .

L’ensemble de ces règles à la fois économiques, sociales et politiques sont inexistantes au Japon avant les réformes engagées par le « Big Bang » 891 .

D’autre part, la très forte proximité des acteurs du système de financement japonais nuit à leur performance en situation d’instabilité car elle les prend collectivement au piège de ce dispositif de compromis 892 .

‘« Des relations trop proches et trop fermées détériorent l’acquisition de compétences pour les acteurs de ce dispositif, en partie parce que leur action tend à être restreinte par les autres acteurs et en partie parce qu’ils tendent à recevoir moins d’information de l’extérieur ».’Au total, on ne doit donc pas confondre l’origine et le déroulement du processus de la crise financière qu’ont connu respectivement le Japon et les pays nordiques.

L’irruption de la crise, dans ces deux cas, procède d’une fragilité dont la nature est similaire et correspond à celle d’un capitalisme parvenu à maturité et dont le financement axé sur la banque s’affaiblit.

Par contre, le déroulement de la crise qui découle de ce type de fragilité reste spécifique à l’environnement historique, social et culturel propre à chacun des pays évoqués ici.