4-LA FRAGILITE DE MARCHE A L’ORIGINE DES CRISES FINANCIERES DE 1929 ET DE 1987

4-1- La volatilité propre aux marchés financiers:

L’hypothèse de fragilité de marché comme élément pertinent du fonctionnement du capitalisme de maturité a donc été étudiée du point de vue empirique et théorique, il reste maintenant à confronter celle-ci aux événements historiques qui ont marqué l’évolution du capitalisme parvenu à cette étape de développement.

Pour cela, il semble pertinent de montrer que les phases d’orientation du financement du capitalisme de maturité en direction du marché des capitaux s’accompagnent d’une volatilité financière plus marquée.

Celle-ci peut, cependant, comme nous l’avons vu précédemment, être analysée comme le simple reflet de l’évolution des fondamentaux.

Il sera donc nécessaire de montrer qu’en prélude aux grandes crises financières qui ont jalonné l’histoire du capitalisme de maturité, on peut observer une déconnexion des prix et de la valeur fondamentale, c'est-à-dire la mise en lumière des mécanismes issus de la double contrainte à l’origine d’une fragilité financière débouchant sur des bulles financières majeures.

Une analyse historique de la volatilité du marché financier laisse en effet apparaître l’existence d’une forte discontinuité selon que l’on se situe dans une phase d’économie d’endettement ou dans une phase d’économie de marché de capitaux.

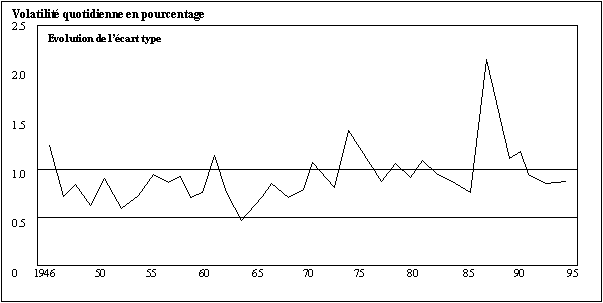

Plusieurs indicateurs semblent confirmer ce pronostic 1031 . Si l’on considère, par exemple, sur le marché financier new-yorkais, l’évolution de l’écart type des variations de prix quotidiennes sur une longue période ont constate, à partir du milieu des années 70, une tendance perceptible à l’augmentation de cet indicateur.

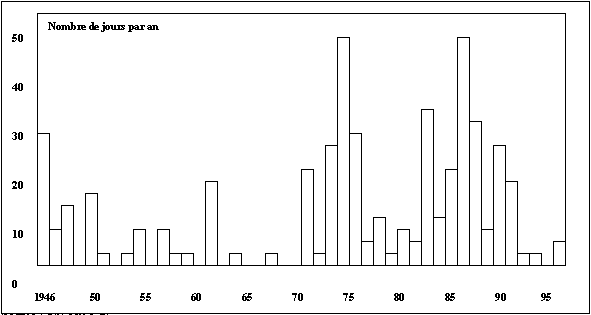

Le nombre de jours par an connaissant une variation supérieure à 2 pour cent indique le même type de phénomène 1032 .

Au total, la forte volatilité du cours des actifs financiers semble avoir retrouvé, à partir de la fin des années 70, aux Etats-Unis, son rythme antérieur à la phase de croissance économique de l’après seconde guerre mondiale. De ce point de vue, le contexte de la période des années 20 et celui des années 80 sont donc proches.

Il reste à examiner la nature de cette volatilité. Il est clair que celle-ci trouve en partie, sa source dans les mouvements profonds de l’appareil productif. L’analyse en terme de marché efficient considère même que c’est la seule source des fluctuations du marché financier.

Source : Op. Cité P 2.

Cependant, une analyse des périodes marquées par des fluctuations plus prononcées que de coutume sont à même d’infirmer ce résultat. Cela peut être mis en lumière aussi bien dans la phase précédent la crise financière de 1929 que dans celle de 1987.

Source : Op. Cité P 2.

Nous analyserons ces deux phases dans ce qu’elles ont de commun, à savoir l’existence d’un phénomène de surréaction, indicateur d’une fragilité financière dont nous proposerons une interprétation commune à partir des éléments précédemment développés.