4-2- Le contexte de fragilité financière précédant le krach de 1929 :

En ce qui concerne la discussion portant sur ce cas emblématique, l’approche la plus illustre -et la plus discutée- est, bien entendu, celle d’Irving Fisher.

Dans son célèbre ouvrage 1033 , celui-ci défend l’idée que l’augmentation du niveau des prix reflète des anticipations correctes basées sur une décennie marquée par une augmentation des retours sur investissement particulièrement élevés dans l’industrie et en matière de dividendes ainsi que par de rapides améliorations en matière technologique.

Le krach et l’effondrement des actifs financiers restent également parfaitement rationnels puisqu’ils correspondent, dans la logique de cet auteur, à une révision de la croyance des investisseurs face aux signes avant-coureurs de la Grande Dépression 1034 .

Il en résulte que des anticipations ex-post peuvent s’avérer erronées alors même que les anticipations ex-ante se révélaient pourtant justes.

Il ne s’agit pas, dans cette réflexion, de procéder à une étude exhaustive de l’évaluation des fondamentaux. Les signaux réels pouvant être intégrés à cette analyse et disponibles pour expliquer le retournement de croyances, sont, en effet, assez nombreux.

Pendant l’été 1929, les chantiers immobiliers commencent à se réduire, les investissements nets en construction perdent un milliard de dollars par rapport à 1928. Les prix de gros baissent alors régulièrement à partir du milieu de l’été. Le prix des matières premières avait lui-même commencé à chuter depuis le second semestre de 1928 1035 . De même, on assiste à un gonflement de stocks de marchandises dont le montant quadruple entre 1928 et 1929. La consommation s’essouffle également puisque son rythme de croissance annuelle passe de 7,4% à 1,5% sur ces deux années 1036 .

Si la chute des cours d’octobre 1929 jusqu’à l’été 1932 résulte de ce mouvement profond au niveau de la valeur des fondamentaux, elle ne peut être interprétée comme l’éclatement d’une bulle financière 1037 .

Source: Bradford De Long.J, Shleifer.A : “The Bubble of 1929: Evidence from Closed-End Funds”. P 1.

Cette logique, évidemment réévaluée, à la fin du XXe siècle, par la domination théorique de l’hypothèse des marchés efficients, semble pouvoir néanmoins être remise en cause en démontrant que la montée du cours des titres, comme son effondrement, s’accompagnent d’un écart significatif entre ceux-ci et la valeur fondamentale des actifs.

Dans cet objectif, l’analyse proposée par De Long et Shleifer 1038 s’efforce de démontrer qu’à son apogée le marché révélait des prix d’un tiers supérieur à la valeur intrinsèque des titres cotés.

Cette démarche s’appuie sur l’étude de données provenant des fonds communs de placement 1039 présents sur le marché financier de New York de janvier 1928 à janvier 1933.

Le choix de ce type d’institutions financières s’explique par le fait que celles-ci existent comme entreprises constituant leur actif à partir de titres d’autres entreprises.

Cette situation permet de rendre compte avec précision de la valeur des fondamentaux de ces « closed-end funds » puisque chaque titre constituant la base des actifs qu’il émet est, lui-même, coté de manière indépendante à la bourse new-yorkaise.

La valeur fondamentale d’un titre de « closed-end fund » est donc représentée par la valeur nette de l’ensemble des actifs qui le constitue.

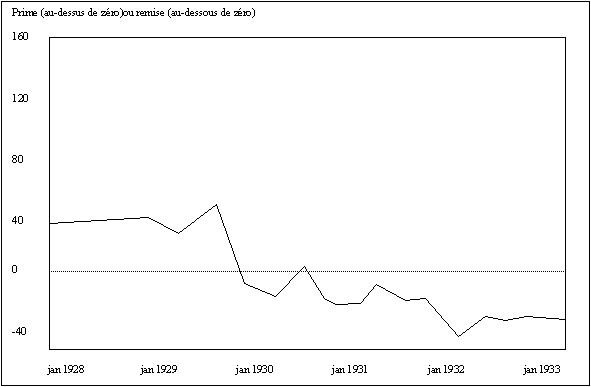

Or, il apparaît clairement que le cours du titre diffère très fréquemment de sa valeur si bien qu’il est possible de faire apparaître des situations marquées par des remises et d’autres indiquant des primes 1040 .

Source : De Long, J.B, Shleifer.A : Op. cité p 9.

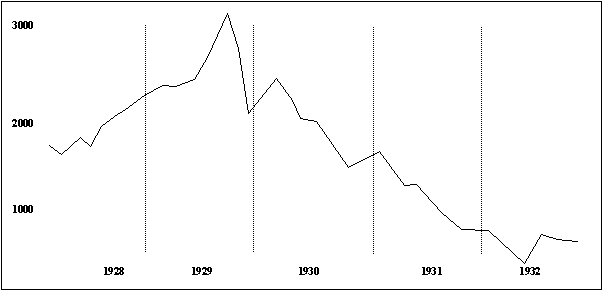

Ainsi pendant le premier trimestre 1929, la prime correspond, en moyenne à 37% de la valeur de l’actif. Au troisième trimestre, elle augmente jusqu’à 47%. Mais, en décembre, la situation s’est retournée et une remise moyenne de 8% peut être mise en lumière.

Le troisième trimestre laisse donc apparaître un phénomène de surréaction particulièrement élevé indiquant un optimisme certain de la part des opérateurs 1041 puisque ceux-ci acceptent de payer une prime élevée montrant donc qu’ils forment collectivement un niveau élevé d’anticipations en ce qui concerne la hausse attendue du prix du titre des « closed-end funds ».

Cette « anomalie » pourrait, évidemment correspondre à la lenteur des ajustements de la publication de la valeur des actifs relativement au prix instantané du marché. La prime n’apparaîtrait, dans ce cas, que comme un biais dans le recueil des sources.

Cependant, cette objection semble peu convaincante car lorsque l’on étudie, sur la période, les nouveaux titres émis par les fonds et admis à la cotation, on remarque un phénomène identique.

La première cotation a lieu deux à trois jours après l’émission et pendant l’été 1929, pour ce type de titre, une prime de 25% en moyenne peut être documentée 1042 .

Si l’on considère qu’à partir de juin 1929, la plus grande partie des émissions de titres s’effectue à travers les « closed-end funds » 1043 , on peut considérer que globalement, c’est l’ensemble du marché primaire qui est en situation de surréaction.

Sur le marché secondaire également, il est possible de faire apparaître un lien entre le mouvement du prix des titres de « closed-end funds » et de ceux du marché dans son ensemble.

De Long et Shleifer l’indiquent en étudiant la régression de l’index de S&P sur la prime (remise) moyenne des fonds entre le premier trimestre 1929 et le premier trimestre 1932. Ils mettent en évidence une pente de 1.4 concernant cette droite de régression 1044 .

Il semble donc possible d’affirmer que la prime (remise) des « closed-end funds » suit un mouvement assez fortement corrélé à celui des prix sur le marché financier représentés par le S&P Index.

Comme on avait mis en lumière, plus haut, l’existence persistante d’un écart, sous forme de remise ou de prime, entre le prix du titre de « closed-end fund » et sa valeur fondamentale, on peut maintenant concevoir que le comportement observé chez les investisseurs individuels ne s’applique pas seulement aux titres des « closed-end funds » mais à l’ensemble des titres du marché.

Afin de valider cette hypothèse, il est possible de montrer, dans un premier temps, l’existence d’une corrélation entre l’estimation des fondamentaux par l’investisseur 1045 et l’évolution d’un benchmark comme le S&P, puis, dans un second temps, et de manière indépendante, d’évaluer la corrélation entre la différence « estimation du fondamental – Indice du S&P » et l’écart « prix du titre de closed-end fund - valeur fondamentale ».

Cette démarche peut se révéler utile pour démontrer formellement que l’évolution des cours formés sur le marché financier diffère de la valeur fondamentale de ces titres.

Afin de poursuivre cette démonstration, il est nécessaire de construire un indice de « sentiment de l’investisseur » concernant la valeur des fondamentaux du marché.

Pour y parvenir, Barsky et De Long 1046 admettent un modèle dans lequel le taux de croissance espéré du dividende (Gt) est positivement corrélé au taux de croissance des dividendes passés (Dt-i) 1047 :

La valeur estimée des fondamentaux peut alors s’écrire :

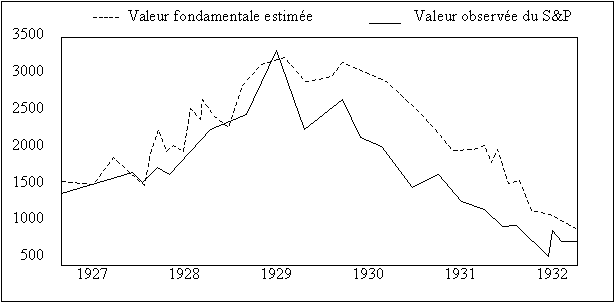

Le tableau suivant met en relation cette valeur estimée avec l’indice du S&P réellement observé. La différence entre ces deux valeurs indique pour Barsky et De Long, l’état optimiste ou pessimiste du « sentiment de l’investisseur ».

Source: De Long, Shleifer : Op. Cité P 17.

Il apparaît clairement, en particulier pour la période qui nous intéresse, celle précédent l’ouverture de la crise financière, une très grande proximité dans leurs orientations respectives.

Il reste donc à évaluer ce sentiment de l’investisseur relativement à l’écart constaté entre le prix du titre de « closed-end fund » et sa valeur fondamentale.

L’existence d’une forte corrélation entre ces deux variables serait intéressante puisqu’elle montrerait l’existence, au niveau de l’ensemble du marché cette fois-ci, d’un phénomène de surréaction.

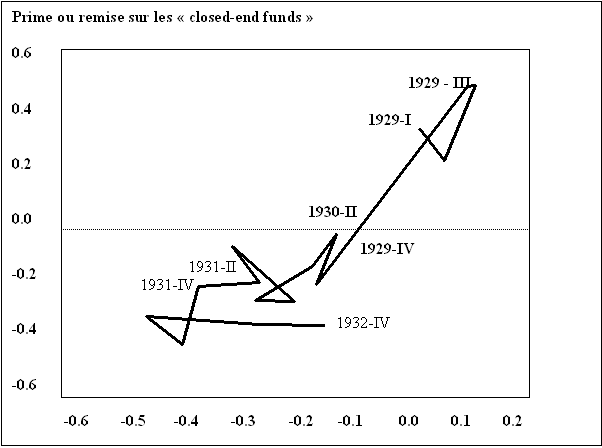

L’analyse de De Long et Shleifer met effectivement en évidence, à travers les données trimestrielles concernant ces deux variables, une pente de la droite de régression de 0.47.

Source : De Long, Shleifer : Op.Cité P 19. Le trimestre est ici l’unité de temps.

La variation moyenne d’un pour cent de la prime (remise) sur les « closed-end fund » s’accompagne d’une variation moyenne de 0.47% de l’estimation du fondamental par les investisseurs relativement à l’index du S&P.

Autrement dit, le premier écart -entre la valeur fondamentale des titres de « closed-end fun » et leur prix de marché- et le second écart –entre l’indice du S&P et l’estimation des fondamentaux effectué par les investisseurs- se révèlent fortement liés.

Ce résultat indique clairement la possibilité d’une surévaluation des titres financiers pour la période importante, c'est-à-dire celle précédent la crise de 1929.

Cette situation ne remet pourtant pas nécessairement en cause la rationalité des opérateurs. Elle indique simplement que ceux-ci prennent leurs décisions dans un environnement marqué par les asymétries d’information et se trouvent confrontés à la double-contrainte que nous avons mis en lumière précédemment.

L’information privée se révèle inévitablement partielle et doit être compléter par l’analyse des signaux provenant des autres opérateurs.

Cette analyse peut d’ailleurs tout à fait compléter l’analyse de la valeur estimée des fondamentaux par Barsky et De Long. Il parait, par exemple, nécessaire d’intégrer à l’estimation des fondamentaux à partir de la moyenne géométrique des dividendes précédents, les anticipations des agents ainsi que l’interaction entre les signaux qu’ils émettent à travers les choix opérés. Cette démarche peut permettre d’interpréter les tendances propres à la période précédent et suivant le crash de 1929.

Jusqu’au troisième trimestre de 1929, l’estimation des fondamentaux par les agents est optimiste puisqu’elle s’appuie sur les dividendes distribués pendant les années de forte croissance précédente ainsi que sur les signaux fournis par les autres opérateurs. Les deux informations indiquent à l’agent une même direction.

L’interprétation par les opérateurs de l’apparition de « mauvaises nouvelles », pour ces deux raisons s’effectue avec un retard empêchant que se fonde une nouvelle convention de marché. Après le Krach, l’estimation des fondamentaux baisse alors moins rapidement que le prix puisqu’elle intègre les dividendes de la période précédent la crise boursière.

Les prix n’aurait pas dû baisser autant. Si cela est pourtant réalisé, c’est qu’un autre élément fonde l’estimation des agents.

L’hypothèse la plus plausible implique que les signaux des autres agents amplifient les « mauvaises nouvelles » et engagent un processus de rationalité mimétique conduisant par effet de composition à un phénomène collectif effectivement irrationnel puisque non connecté avec la réalité des fondamentaux du marché.

Dans ce cadre, l’optimisme (ou le pessimisme) excessif doit être compris comme une notion d’ordre conventionnelle qui n’empêche pas l’individu d’adopter un comportement rationnel. C’est seulement l’agrégation de ces comportements qui produira l’irrationalité.