4-3- La fragilité financière précédant le krach de 1987 :

Il reste que l’interprétation du mécanisme conduisant à l’adoption d’une rationalité mimétique n’est pas éclaircie dans l’analyse précédente. L’étude de la situation précédant la crise boursière de 1987 en mettant, tout d’abord, en lumière la similarité contextuelle, permettra, finalement, de progresser dans le sens de cette réflexion.

Comme on le sait, contrairement au krach de 1929, celui de 1987 n’a eu que très peu de conséquences en matière de faillites bancaires et peu d’impact en ce qui concerne l’économie réelle.

Le rôle de la Réserve Fédérale américaine abaissant les taux sur les fonds fédéraux de manière abrupte et encourageant les banques à accorder largement le crédit nécessaire aux intermédiaires de marché a, clairement, empêché l’enclenchement de cette dynamique 1049 .

Pourtant sur la forme comme sur le fond, les deux crises présentent de fortes similitudes. Les années précédant la crise sont marquées par une reprise de l’économie américaine.

Dans ce cadre, le Dow Jones passe de 1100 en juin 1984 à 2600 au début d’octobre 1987 correspondant à une hausse annuelle moyenne de 33%. Dans le même temps, le ratio cours/ bénéfices augmente de 12 à 22.

La crise se déclenche le lundi 19 octobre 1987 au cours duquel l’indice Dow Jones tombe de 508 points soit 22,6%, ce qui correspond à la plus forte chute quotidienne de l’histoire de la bourse new-yorkaise 1050 .

Comme pour la crise de 1929, l’apparition d’une mauvaise nouvelle particulière, c'est-à-dire d’un choc exogène semble une hypothèse peu probante.

L’étude menée par Robert Shiller 1051 dans le mois suivant le krach est éloquente à cet égard comme en témoigne la partie consacrée aux motivations d’action des opérateurs 1052 .

A travers l’analyse du tableau ci-dessous on peut constater, si l’on se réfère à la perception des opérateurs, que les « mauvaises nouvelles » d’ordre macroéconomique ne semblent pas avoir joué un rôle important dans les décisions mises en œuvre.

En revanche, il semble avéré que les investisseurs financiers réagissent rapidement au mouvement des prix effectivement constatés 1053 .

| Investisseurs individuels | Investisseurs institutionnels | |||||||||||||||||||||||

| Types de nouvelles |

|

|||||||||||||||||||||||

|

Baisse des cours à New-York le 14 et le 15 |

||||||||||||||||||||||||

|

La baisse des marchés de Londres et de Tokyo les jours précédant le 19 |

||||||||||||||||||||||||

|

Les 200 points de baisse à New –York le lundi matin |

||||||||||||||||||||||||

|

Le déficit commercial annoncé le 14 octobre |

||||||||||||||||||||||||

|

L’index des prix de production annoncé le 16 octobre |

||||||||||||||||||||||||

|

Baker suggère que la baisse du dollar va se poursuivre |

||||||||||||||||||||||||

|

Attaque américaine sur une station pétrolière iranienne |

||||||||||||||||||||||||

Source:

Shiller.R:

« Investor Behavior in the October Stock Market Crash: Survey Evidence” Working Paper N° 2446.

National Bureau of Economic Research. Cambridge. Novembre 1987. P 27. Entre parenthèses : les écarts types.

On peut donc présumer que la modification du choix des agents ne doit que fort peu à la diffusion de « mauvaises nouvelles » mais qu’elle est beaucoup plus déterminée par des facteurs purement endogènes constitués à la fois par la réaction aux prix et par la réaction de chacun des agents par rapport aux autres 1054 :

‘« Il y a une évidence statistique qui suggère que les marchés financiers puissent avoir, jusqu’à un certain point, une vie en eux-mêmes sans relation avec les fondamentaux »’

Source : Op.Cité p 68.

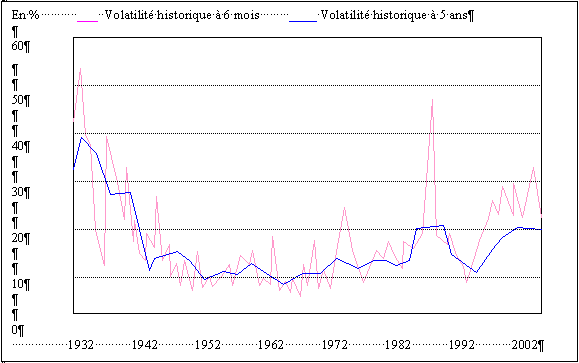

De plus, et de manière similaire à la période précédant la crise de 1929, la période dans laquelle se produit la crise de 1987 est marquée par une forte remontée de la volatilité des titres 1055 .

La particularité de la période précédent et suivant la crise d’octobre 1987 réside dans le fait que cette volatilité s’accroît plus rapidement à l’arrivée du krach mais décroît aussi plus rapidement après celui-ci si on la compare avec d’autres mouvements financiers de grande ampleur 1056 .

Il reste, évidemment, à montrer que cette volatilité s’accompagne, comme nous avons pu le montrer pour le krach de 1929, d’une surréaction des cours relativement aux fondamentaux.

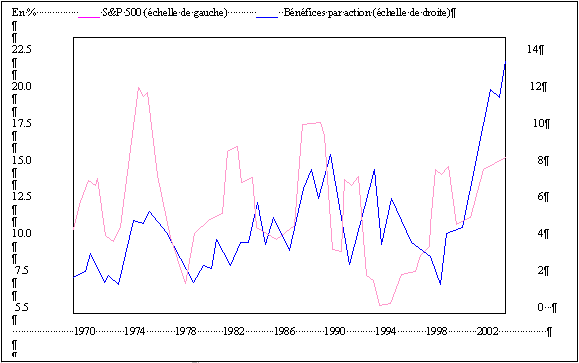

De ce point de vue et dans une première approche, l’analyse chronologique laisse apparaître une disjonction entre le mouvement des prix et celui des bénéfices par action 1057 .

Source : Grouard.M.H, Lévy.S, Lubochinsky.C. Op.Cité P 70.

De manière plus formelle, l’étude de Gillet et Lavoie 1058 contribue à mettre en évidence un phénomène de surréaction des cours par rapport aux fondamentaux. L’analyse porte sur les résidus moyens du marché afin d’éclairer la réaction des investisseurs à la survenu de « bonnes nouvelles » dans des périodes éloignées, immédiatement précédents ou postérieures au krach de 1987.

Le résidu moyen découle du calcul des résidus quotidiens dont le niveau dépend de la différence entre le rendement quotidien (Rit) et ses rendements normaux (RNit) correspondant aux rendements du marché (Mit) soit 1059 :

|

Périodes |

Bourse | Nombre de cas |

-10 à -2 |

-1 à 1 |

2 à 10 | -10 à 10 | ||||||||||||||||||

|

Hors krach antérieur |

Bruxelles Toronto New-York Total |

22 20 30 72 |

1.07T -0.05T 0.90T 0.69T |

0.84T 2.41T 1.84T 1.69T |

0.20T -0.71A -0.54T -0.36T |

2.11T 1.65T 2.20T 2.02T |

||||||||||||||||||

|

Hors-krack : Répartition des résidus moyens typiques (T), atypiques (A) |

4T 0A |

4T 0A |

3T 1A |

4T 0A |

||||||||||||||||||||

|

Avant krach immédiat |

Bruxelles Toronto New-York Total |

10 13 13 36 |

1.04T 1.24T 0.21T 0.81T |

0.60T -0.04T 0.88T 0.47T |

-0.17T -0.88A -2.58A -1.30A |

1.47T 0.32A -1.49A -0.02A |

||||||||||||||||||

|

Après krach immédiat |

Bruxelles Toronto New-York Total |

11 24 10 45 |

-0.39T -4.52A 6.06T -0.49T |

-0.14A 0.86T 0.99T 0.64T |

0.18T -1.92A -1.65A -1.35A |

-0.35A -5.58A 5.40A -1.20A |

||||||||||||||||||

|

Avant et après krach |

Bruxelles Toronto New-York Total |

21 37 23 81 |

0.29T -2.50A 2.75A 0.09T |

0.21T 0.54T 0.93T 0.56T |

0.01T -1.55A -2.18A -1.33A |

0.52A -3.51A 1.51T -0.68A |

||||||||||||||||||

|

Krach : Répartition des résidus moyens typiques (T), atypiques (A) |

8T 4A |

11T 1A |

3T 9A |

2T 10A |

||||||||||||||||||||

|

Couloir de référence |

|

|||||||||||||||||||||||

Source : Gillet.R, Lavoie.F : op.cité p 138. Les résidus moyens sont présentés en pourcentage.

Afin de juger de l’atypie possible des résultats, un couloir type est proposé, qui intègre les champs de référence plausible incluant avec une forte probabilité les ensembles typiques de résidus moyens.

Ainsi que le montre le tableau précédant, les éléments obtenus suggèrent une « atypie croissante en allant vers l’avant » 1060 des comportements dans les périodes proches du krach.

On constate en effet que la proximité de la période d’annonce de la « bonne nouvelle » avec la date du krach s’accompagne d’un caractère atypique de la réaction des investisseurs.

Il est remarquable, en particulier, que pendant la période précédant immédiatement le krach, l’annonce de « bonne nouvelle » est suivie de manière paradoxale par des résidus moyens négatifs ce qui semble indiquer qu’à cette époque les agents considèrent les cours du marché financier comme surévalués et n’intègrent donc pas, de manière habituelle, les nouvelles informations disponibles 1061 .

A partir de là, la question posée à l’issue de l’analyse de la situation de surréaction dans la période précédent la crise de 1929 se pose à nouveau concernant le krach de 1987. Quels sont les éléments susceptibles d’éclairer la surestimation des fondamentaux, dans ces deux cas, en conservant l’hypothèse de rationalité des acteurs ?

L’hypothèse avancée pour répondre à cette question par Jacklin et als. 1062 présente l’avantage de proposer des éléments d’explication concernant à la fois le phénomène de surréaction et la nature du choc qui a conduit au krach du 19 octobre.

L’existence sur le marché financier d’une situation d’asymétrie d’information, dont nous avons déjà développé le cadre, impose aux investisseurs, la recherche d’un dispositif incluant la possibilité d’une « assurance de portefeuille » qui peut consister dans l’utilisation de stratégies informelles de « stop – loss » jusqu’à des stratégies plus formalisées de couverture de portefeuille mises en œuvre par des institutions financières spécialisées.

L’existence de telles stratégies a d’importantes conséquences sur le fonctionnement du marché financier. En effet, celui-ci ne reçoit aucune information sur le montant des investissements ainsi couverts, d’une manière ou d’une autre, relativement à ceux qui ne le sont pas 1063 .

Cependant, compte tenu du développement de l’assurance de portefeuille et de son utilisation par les gestionnaires de fonds, les autres investisseurs sont, avec une forte probabilité, enclins à s’engager, eux-mêmes dans une telle démarche.

Il en résulte que, disposant ou croyant disposer d’une assurance, les agents ont tendance à acheter plus de titres qu’ils ne l’auraient fait en l’absence de ce type de protection 1064 .

Dés lors qu’il y a imperfection de l’information en ce qui concerne la proportion d’opérateurs assurés, le signal donné par les agents non informés peut être interprété comme basé sur une information fiable.

Dans ce cas, la probabilité de stratégie mimétique de la part de ces investisseurs est forte. Cela ne préjuge en rien d’une attitude irrationnelle mais bien plutôt, dans un ensemble entaché d’asymétrie d’information, d’une prise de décision s’efforçant d’interpréter les signaux émis par les autres opérateurs.

Ici, la fragilité financière ne correspond pas à une transformation dans la nature des fondamentaux du marché mais, bien plus, dans la perception d’une information particulière les concernant 1065 .

Il suffit simplement que se révèle la part plus importante qu’anticipée, des portefeuilles disposant d’une assurance pour que cet état de fragilité financière soit révélé. C’est ce qui semble s’être produit avant le 19 octobre 1987 1066 :

‘« Les assureurs de portefeuille finirent la journée avec un niveau de ventes de contrat sur futures ou de titres équivalents surplombant le marché et qui ne purent être exécutés le vendredi 16 octobre […] Cette augmentation et la connaissance que les investisseurs en eurent pourrait avoir contribué à un rapide déclin dans l’après midi du 16 et, sans aucun doute, s’ajouta à la pression à la vente du 19. »’La vente opérée par les institutions de couverture révélant au marché un ensemble d’information crucial concernant la nécessité de réévaluer la fraction des fonds réellement couverts, est donc un élément à prendre en compte pour expliquer la chute des cours du 19 octobre 1067 .

En s’appuyant sur cette approche, il devient possible de réinterpréter, également, la situation précédant le krach du 28 octobre 1929. Gennotte et Leland 1068 répondent à la question que nous avons laissée en suspend 1069 en montrant que, dans ce cas également, on peut mettre en évidence l’existence d’un même phénomène lié, cette fois, plus particulièrement, à la révélation de l’information concernant l’importance – sous estimée par le marché – des stratégies de couverture notamment construites sous la forme « stop – loss ».

Ainsi donc, la rupture de l’imperfection d’information dans le domaine des assurances de portefeuille est au moins un élément susceptible de modifier la perception du marché par les opérateurs non informés.

Cette possible rupture informationnelle constitue donc une étape importante du mécanisme de la fragilité financière de marché puisqu’elle en représente l’élément final contribuant à la remise en cause de la convention précédente précipitant alors ce marché dans la dynamique du krach.