1.1. Les différentes catégories de chocs « exogènes » non monétaires

Quels sont les différentes catégories de chocs exogènes non monétaires sur l’économie ? 12

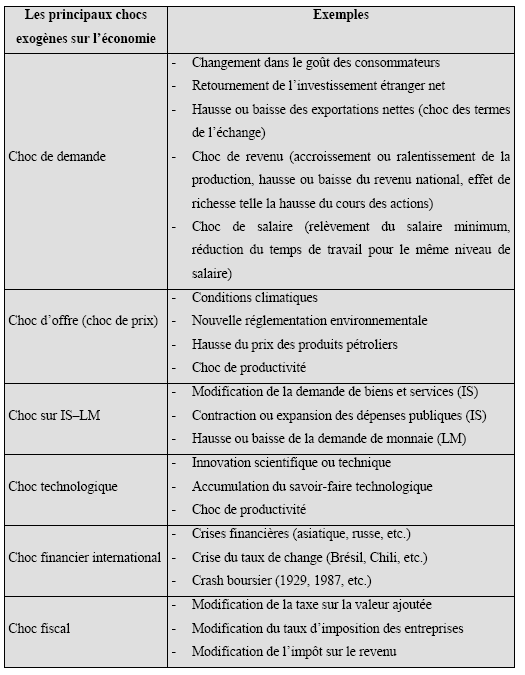

Les chocs de demande de biens et services sont une première catégorie de chocs exogènes sur l’économie.Les chocs de demande résultent en général d’un changement des préférences individuelles des consommateurs qui accroissent (ou réduisent) leur demande de produits. L’accroissement de la demande des consommateurs pousse les prix à la hausse. L’accroissement des dépenses budgétaires est un autre exemple (expansionniste) des chocs de demande. Pour qu’elles soient qualifiées de choc, les dépenses budgétaires doivent être, selon Christiano et Eichenbaum (1992), « exogènes ». Les chocs budgétaires ne modifient pas le revenu marginal des facteurs de production, mais provoquent, selon Canova et Marrinan (1998), « des réactions dynamiques entre pays parce qu’ils modifient les flux des services de consommation des ménages domestiques » 13 . Le gouvernement exerce de la sorte un impact sur l’échange de produits finis, car les consommateurs réagissent au choc de demande budgétaire en substituant les produits étrangers par des produits domestiques. Le choc affecte aussi l’échange de produits intermédiaires en raison notamment de la substitution inter-temporelle du loisir par les ménages (Ashauer, 1989) 14 . Les chocs de revenu sont une variante des chocs de demande, car ces derniers ne résultent pas seulement des changements dans les préférences individuelles des consommateurs et dans la politique budgétaire, mais aussi des effets de richesse. Les chocs de revenu sont dus à la hausse du revenu national, à l’augmentation du cours des titres détenus par les agents, etc. Du point de vue théorique, les chocs de revenu correspondent à une déviation du PIB effectif du PIB potentiel et affectent surtout la consommation 15 . Souvent, les articles et les manuels de macroéconomie désignent les chocs pétroliers des années 1970 par des chocs d’offre. Cela est vrai, mais les économistes oublient que ces chocs étaient aussi des chocs de revenu pour les pays pétroliers (notamment l’Arabie Saoudite, l’Irak et les Emirats Arabes). Ces pays ont vu leurs PIB doubler ou même tripler en l’espace de quelques années. Les chocs de salaires sont également une variante des chocs de demande. Ces chocs sont dus par exemple aux incitations inter-temporelles offertes aux travailleurs (Lucas et Rapping, 1969). Ceux-ci travailleront davantage lorsque le salaire actuel est supérieur au salaire perçu durant la période suivante ou lorsque le taux d’intérêt actuel est au-dessus du taux d’intérêt anticipé pour la période ultérieure. Ainsi, l’analyse que font les travailleurs des coûts et des avantages du travail conditionne leur offre de travail. Lorsque le taux d’intérêt courant et le niveau de salaire actuel sont élevés, ils opteront pour le travail. Dans le cas inverse, ils choisiront le loisir. Le choc salarial est dû dans ce cas à la hausse du taux d’intérêt et de la rémunération des travailleurs. Cette réflexion peut être critiquée parce que les variations de la quantité de travail ne traduisent pas nécessairement le volume de travail que les agents souhaitent offrir. D’après ce raisonnement, la quantité de travail est peu influencée par le taux d’intérêt et le niveau de rémunération, et les salaires ne s’ajustent pas pour assurer l’équilibre des marchés d’offre et de demande de travail.

Les chocs d’offre, appelés aussi « chocs de prix », sont une deuxième catégorie de chocs exogènes sur l’économie. Ces chocs modifient le prix de revient des produits et affectent en conséquence le niveau général des prix. L’exemple le plus cité dans la littérature est celui des chocs pétroliers de 1973 (guerre du Kippour) et de 1979 (deuxième choc pétrolier suite à la révolution iranienne). Suite à un choc d’offre, les prix et les quantités varient en sens inverse. Parmi les chocs d’offre (récessifs), nous citons les conditions climatiques qui peuvent réduire l’offre de produits alimentaires ou agricoles et pousser les prix à la hausse, les législations et lois en matière d’environnement qui modifient le comportement des entreprises en matière de consommation et entraînent la hausse des prix, etc. Ces chocs affectent l’offre de produits négativement puisque les coûts et les prix augmentent. Les chocs de productivité font partie à leur tour des chocs d’offre car ils exercent, pour la même quantité de travail fournie, des effets sur la production de biens et services (suite par exemple à un progrès ou innovation technique). Cependant, ces chocs affectent l’offre de produits positivement 16 . En cas d’augmentation « temporaire » de la productivité, le surcroît de productivité se traduit par un effet de substitution, car comme la productivité du travail d’aujourd’hui est plus élevée que celle de demain, il est avantageux de travailler plus aujourd’hui et de diminuer le travail demain. Le prix implicite du loisir s’étant accru aujourd’hui, les agents accroissent leur consommation actuelle et réduisent leur loisir en faisant le choix inverse « demain ». Mais l’effet de substitution est contrecarré en partie par l’effet de revenu, car les agents, qui vont s’enrichir aujourd’hui, auront tendance à consommer plus de loisir aujourd’hui et à diminuer à la fois leur effort et leur consommation actuels et futurs. L’effet de substitution domine lorsque l’effort tend à s’accroître, et le choc temporaire de productivité se propage dans le temps. En cas d’augmentation « permanente » du choc de productivité, l’effet de revenu est plus fort et l’effet de substitution inter-temporelle est réduit, car les agents accroissent leur investissement et consomment plus. Quant à l’offre de travail, l’effet de revenu sera plus élevé et l’effet de substitution inter-temporelle sera réduit. Le résultat dépend des paramètres du modèle.

Les chocs sur IS–LM sont une troisième catégorie de chocs exogènes sur l’économie. Mankiw (1999) intègre la notion de choc dans le modèle IS–LM « pour étudier comment diverses perturbations économiques affectent le revenu » 17 . Il défend la thèse selon laquelle les courbes IS et LM ne varient pas seulement en fonction des modifications dans les politiques, monétaire et budgétaire, mais aussi sous l’impact d’autres catégories de chocs : les chocs sur la courbe IS et les chocs sur la courbe LM. Pour Mankiw, « les chocs sur la courbe IS sont des variations exogènes de la demande de biens et de services » 18 . D’après les préceptes de l’école keynésienne, les variations de la demande peuvent être dues aux anticipations des entreprises. Un regain de confiance dans l’avenir relance l’investissement et déplace la courbe IS vers la droite. Le revenu national augmente en conséquence. Cette hausse corrobore le bien-fondé de l’optimisme initial des entreprises 19 . Les changements dans la demande de biens de consommation sont une autre cause des chocs sur la courbe IS. C’est le cas, par exemple, lorsque les ménages sont sceptiques quant à leur avenir. Dans ce cas, ils augmentent leur épargne et réduisent leur consommation. Ce comportement déplace la courbe IS vers la gauche et entraîne la baisse du revenu national. Les chocs d’offre sur la courbe IS expliquent pour beaucoup d’économistes la grande dépression des années 1920–1930. Pour eux, la baisse exogène des dépenses est la principale cause de la crise. En premier lieu, parce que la baisse des dépenses de consommation a entraîné un glissement vers la gauche de la coure IS et provoqué une réduction du revenu national. En deuxième lieu, parce que la demande d’investissements résidentiels a baissé suite aux investissements excessifs en logements dans les années 1920, et à la baisse de l’immigration, donc de la demande, dans les années 1930. En troisième lieu, parce que la dépression a entraîné la faillite d’un grand nombre de banques et, en conséquence, la baisse de l’investissement des entreprises et de la consommation des ménages. En quatrième lieu, parce que les gouvernements de l’époque étaient préoccupés par l’équilibre budgétaire, ce qui a entraîné la hausse des impôts et la baisse des dépenses publiques (Cary Brown, 1956). Mankiw définit les chocs sur la courbe LM comme ayant « pour origine des variations exogènes de la demande de monnaie » 20 . Cette définition diffère de notre interprétation d’un choc monétaire, qui correspond dans cette thèse à une variation exogène de l’« offre de monnaie ». D’après le raisonnement de Mankiw, la hausse de la demande de monnaie entraîne la hausse du taux d’intérêt et provoque un déplacement vers la droite de la courbe LM. Le revenu national diminue en conséquence.

Les chocs technologiques sont une quatrième catégorie de chocs exogènes sur l’économie. Un choc technologique correspond, par exemple, à une importante amélioration des techniques de production. Cette amélioration provoque une modification de la production en cours et de la quantité de travail, qui augmentent respectivement 21 . Le rôle des chocs technologiques est défendu par les tenants de la théorie du cycle réel, qui attribuent les récessions au recul technologique et au manque d’innovation scientifique. Pour eux, la dépréciation progressive des techniques de production exerce un impact négatif sur la production et pousse les agents à réduire la quantité de travail fournie. Canova et Marrinan (1998) défendent à leur tour le rôle des chocs technologiques dans la transmission internationale des chocs réels. Pour eux, « les chocs technologiques sont corrélés entre pays et parviennent à reproduire les données actuelles mieux que les chocs budgétaires » 22 . La théorie des chocs technologiques peut être critiquée si nous croyons à un progrès technologique progressif et refusons l’idée selon laquelle il existe une accumulation négative du savoir-faire technologique (recul technologique). Cependant, les défenseurs du cycle réel répliquent que les chocs technologiques doivent être interprétés au sens large. Selon Mankiw (1999), « de nombreux évènements, de nature non technologique au sens strict, affectent l’économie de la même manière que les chocs technologiques » 23 . C’est le cas, par exemple, de la hausse du prix du baril de pétrole, des conditions climatiques défavorables, de la mise en place de nouvelles lois restreignant l’utilisation de produits jugés néfastes pour l’environnement, etc. Ces chocs modifient la capacité des agents à transformer les facteurs de travail et de capital en produits. Prescott (1986) étudie le cas américain des séries chronologiques des facteurs de production (capital et travail) et de la production (PIB). Il calcule, pour chaque année, le résidu de Solow 24 , et extrait la variation de la production non due aux volumes respectifs du travail ou du capital. Selon cet auteur, le résidu de Solow correspond au progrès technologique. Cette méthode de travail conduit à des résultats intéressants. D’après les calculs de Prescott, le résidu de Solow et la production varient dans le même sens. Lorsque la production augmente, le résidu de Solow augmente et, inversement, lorsque la production diminue, le résidu de Solow diminue. Les fortes variations du résidu de Solow montrent, selon Prescott, que les chocs technologiques sont l’une des causes principales des fluctuations économiques. Un autre point est à signaler dans ce contexte. D’après le raisonnement de l’école du cycle réel, la monnaie est neutre et les chocs de politique monétaire n’affectent pas les variables réelles comme la production ou le travail. En revanche, les chocs technologiques affectent l’offre de monnaie. Ainsi, un choc technologique provoque un accroissement de la production. Cette hausse de la production entraîne une hausse de la demande de monnaie, qui pousse la banque centrale à réagir en augmentant son offre de monnaie. D’après ce raisonnement, l’offre de monnaie est endogène. La différence principale entre un choc budgétaire et un choc technologique est l’effet que chaque catégorie de ces chocs exerce sur les échanges. Les chocs budgétaires affectent en premier lieu les exportations nettes de produits de consommation et, par la suite, les exportations nettes de biens d’investissement ; alors que les chocs technologiques affectent en premier lieu les exportations nettes de biens d’investissement et, par la suite, les exportations nettes de produits de consommation (Canova et Marrinan, 1998).

Les chocs technologiques, ainsi que les chocs salariaux (qui sont une variante des chocs de demande comme nous avons déjà vu), dérivent de l’interprétation que les tenants de la « théorie du cycle réel » font des chocs sur l’économie. D’après cette théorie, les hypothèses « classiques » portant sur le long terme s’appliquent aussi à court terme. Ainsi, le niveau des prix est flexible en courte période. Selon ce raisonnement, la macroéconomie a les mêmes fondements que la microéconomie (pour qui les prix s’ajustent instantanément pour assurer l’équilibre du marché). De même, les chocs d’offre de monnaie n’exercent pas d’effet sur les variables réelles comme la production ou le niveau d’emploi. Les variables économiques sont seulement influencées par les fluctuations des variables réelles, comme par exemple le progrès technologique. L’école du cycle réel est en opposition avec la « nouvelle macroéconomie keynésienne » dans laquelle s’inscrit notre thèse et selon laquelle les modèles d’équilibre ne peuvent expliquer les fluctuations de court terme 25 .

Les crises financières internationales sont une cinquième catégorie de chocs exogènes sur l’économie. C’est le cas, par exemple, des chocs de taux de change. L’effet de ces chocs sur les prix à l’importation est, selon Ball (2000), « le canal le plus direct allant de la politique monétaire à l’inflation. Ce canal est plus rapide que le canal d’accroissement ou de ralentissement du revenu » 26 . Un changement inopiné dans la perception qu’ont les agents du risque pays d’un marché particulier peut provoquer à son tour une crise financière et entraîner une sortie des capitaux 27 . Les crises financières internationales sont qualifiées de chocs lorsque leurs effets déstabilisent le fonctionnement du système financier international et se propagent aux pays du reste du monde par un mécanisme de contagion. Selon Canova et Dellas (1993), les interdépendances dans la production de biens intermédiaires au niveau international sont le principal facteur de transmission des chocs financiers spécifiques d’un pays vers d’autres pays. A leur tour, Cole et Obstfeld (1991) et Backus, Kehoe et Kydland (1992) montrent que le partage international des risques financiers passe en premier lieu par le marché des biens. Pour eux, le rôle de ce marché dans la transmission des chocs financiers internationaux est beaucoup plus important que l’intégration totale ou partielle des marchés financiers.