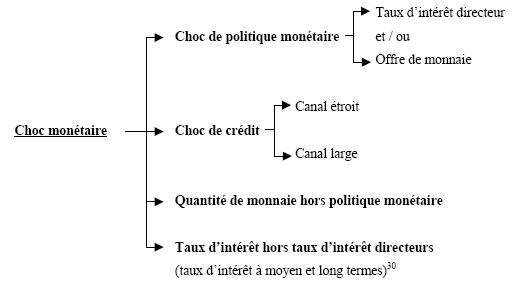

1.2. Les chocs monétaires

Nous avons déjà vu dans l’introduction de cette première Section qu’un choc monétaire peut être l’œuvre des autorités monétaires, du système bancaire, des agents économiques privés, des préférences des acteurs financiers, des réglementations, des pratiques commerciales et financières, etc.

Mais si l’étude des chocs monétaires fait référence aux variations de l’offre de monnaie, pourquoi certains économistes relatent-ils les expansions ou contractions monétaires par la baisse ou la hausse du taux d’intérêt, sans évoquer l’offre de monnaie ?

Les deux descriptions sont en effet possibles. Sims (1986) défend la thèse selon laquelle les chocs de M1 ne peuvent être assimilés à des chocs de politique monétaire, car les variations de M1 sont une combinaison des comportements respectifs des agents privés et des autorités monétaires. Pour lui, le taux d’intérêt sur les bons du Trésor est le meilleur indicateur des chocs de politique monétaire. Christiano et Eichenbaum (1992) adoptent le point de vue de Sims (1986) et utilisent des restrictions contemporaines pour identifier les chocs de politique monétaire. Afin de défendre leur point de vue, ils utilisent la base monétaire et M1 pour mesurer l’offre de monnaie américaine sur des données trimestrielles et mensuelles. Cette modélisation leur permet de montrer que les chocs d’offre de monnaie définis ainsi conduisent à des résultats incompatibles avec la réalité empirique, surtout en ce qui concerne les variations du taux d’intérêt et du revenu national. En revanche, ils montrent que la prise en compte des réserves non-empruntées de la banque centrale comme instrument monétaire correspond mieux pour la représentation d’un choc de politique monétaire. Strongin (1995) défend à son tour le rôle des réserves non-empruntées de la banque centrale dans la représentation d’un choc de politique monétaire. Pour lui, du moment où les autorités monétaires contrôlent les variations des autres variables réelles et nominales (en les intégrant dans son dispositif de renseignement sur l’économie), les réserves non-empruntées correspondent le mieux à un choc de politique monétaire. Les résultats de Sims (1986), Christiano et Eichenbaum (1992) et Strongin (1995) sont contredits par Clinton et Engert (2000), qui défendent « le rôle de guide que pourrait jouer l’agrégat M1 dans la formulation de la politique monétaire, étant donnée ses qualités d’indicateur avancé de la production à court terme, et de l’inflation à plus long terme » 28 .

Lors de la préparation de cette thèse de doctorat, nous avons consulté un grand nombre d’ouvrages et d’articles à la recherche d’une définition « précise » d’un choc d’offre de monnaie. C’est en examinant de près les développements mathématiques et leurs interprétations que nous avons pu établir un cadre analytique de ces deux chocs. Dans cette thèse, nous nous concentrons sur les effets des chocs d’offre de monnaie, et les modèles exposés ou utilisés dans notre réflexion se rapportent en grande partie à ces chocs. Nous l’avons déjà précisé dans les introductions du Chapitre (1) et de la thèse, les effets des chocs de taux d’intérêt ne sont pas étudiés. Toutefois, afin de pouvoir définir les chocs d’offre de monnaie et faire la distinction avec les chocs de taux d’intérêt, nous traitons ces deux questions dans cette partie.

Les chocs de politique monétaire comprennent les chocs d’offre de monnaie et les chocs de taux d’intérêt directeurs. Si l’on considère que l’offre de monnaie et la manipulation du taux d’intérêt sont contrôlées par la banque centrale, il s’agit bien d’une variante des chocs de politique monétaire. En revanche, si le choc d’offre de monnaie a une autre origine (système bancaire, agents privés, etc.), il n’appartient pas à la catégorie de chocs de politique monétaire. Il en est de même du taux d’intérêt.