En change flottant

Dans un régime de change flottant, la politique budgétaire n’a aucun effet sur le revenu. Dès que le taux d’intérêt tend à dépasser le taux d’intérêt international, l’entrée des capitaux étrangers accroît la demande de monnaie nationale et provoque une baisse du taux de change. Cette baisse renchérit les prix relatifs des biens et services intérieurs, réduit les exportations nettes, et efface ainsi les effets de l’expansion budgétaire initiale 53 .

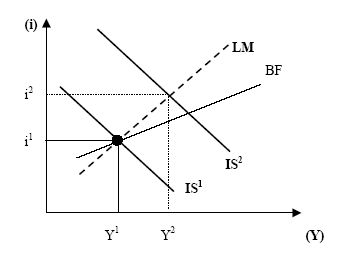

Sur le graphique (2), la courbe IS1 se déplace vers la droite (courbe IS2). Comme l’offre de monnaie est constante, le taux d’intérêt tend à augmenter et passe de (i1) à (i2). Mais le point d’intersection des deux courbes IS2 et LM n’est pas compatible avec l’équilibre de la balance des paiements BF. En effet, l’appréciation de la monnaie nationale réduit les exportations nettes et ramène le taux d’intérêt à son point de départ. Il y a alors retour à l’équilibre initial, qui correspond à l’intersection des trois courbes IS1, BF et LM. Le revenu national n’a pas été affecté par l’expansion budgétaire 54 .

En revanche, lorsque l’offre de monnaie s’accroît, les encaisses réelles augmentent, et leur hausse entraîne la dépréciation de la monnaie, l’amélioration des exportations nettes et, ainsi, la hausse du revenu. En effet, dès que le choc monétaire pèse à la baisse sur le taux d’intérêt, la sortie des capitaux rétablit l’équilibre et ramène le taux intérieur au niveau du taux mondial. Le choc monétaire affecte le revenu en modifiant le taux de change 55 .

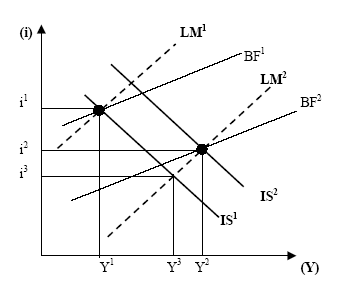

Sur le graphique (3), la courbe LM1 se déplace définitivement vers la droite (courbe LM2). Le taux d’intérêt (i1) tend à diminuer jusqu’à (i3). Cependant, cette baisse provoque une sortie de capitaux, et le point d’intersection des courbes IS1 et LM2 ne peut être un équilibre permanent puisque la hausse du revenu national qui en résulte provoque un déficit permanent des deux composantes de la balance des paiements (le compte de capital et la balance courante). La relance de l’activité qui suit la dépréciation de la monnaie ramène le taux d’intérêt au niveau (i2) et réduit le déficit du compte de capital. La dépréciation de la monnaie résorbe aussi le déficit de la balance courante. L’équilibre de long terme correspond à l’intersection des trois courbes LM2, BF2 et IS2. Le revenu national a été affecté par l’expansion monétaire et est passé de (Y1) à (Y2). Quant au taux d’intérêt, plus il se rapproche du taux d’intérêt international, plus la substituabilité des capitaux est parfaite 56 .