En change fixe

Dans un régime de change fixe, où la banque centrale est toujours prête à acheter ou à vendre la devise nationale contre des devises étrangères au prix préétabli, l’offre de monnaie s’ajuste au niveau susceptible d’assurer l’égalité entre le taux de change d’équilibre et le taux de change annoncé. La fixation du taux de change détermine en conséquence l’offre de monnaie. Ce système détermine bien entendu le taux de change nominal. Le taux de change réel est déterminé par l’horizon temporel considéré. Si les prix sont flexibles – c’est le cas à long terme – le taux de change réel peut varier, alors que le taux de change nominal reste constant 57 . A l’inverse de la situation constatée en taux de change flottants, l’expansion budgétaire en change fixe accroît le revenu, mais l’expansion monétaire n’a aucun effet sur le revenu. En effet, dès que le choc budgétaire pèse à la hausse sur le taux d’intérêt, l’entrée des capitaux tend à apprécier la monnaie et contraint la banque centrale à acheter des devises et à accroître le stock de monnaie nationale. Le choc budgétaire induit une expansion monétaire et accroît le revenu. En revanche, l’expansion monétaire n’exerce aucun effet sur le revenu, car la sortie de capitaux annule l’effet de l’accroissement du stock de monnaie 58 .

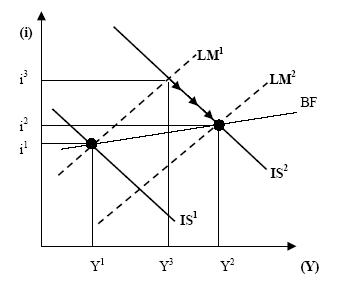

Sur le graphique (4), l’expansion budgétaire se traduit comme suit. L’accroissement des dépenses publiques financées par l’emprunt déplace la courbe IS1 vers la droite (courbe IS2). Le revenu national augmente et passe de (Y1) à (Y3), et le taux d’intérêt tend à s’accroître en passant de (i1) à (i3). Cependant, le point d’intersection des courbes LM1 et IS2 ne peut correspondre au niveau d’équilibre de long terme, car l’augmentation du revenu national s’accompagne par une hausse des importations et provoque en conséquence un déficit dans les paiements courants, alors que l’accroissement du taux d’intérêt attire de nouveaux capitaux et améliore le solde du compte du capital au-delà du montant nécessaire à la compensation du déficit courant. La hausse des réserves de change qui en résulte accroît le stock de monnaie et déplace LM1 vers la droite (courbe LM2). Le nouveau point d’équilibre correspond à l’intersection des courbes BF, LM2 et IS2. Le revenu a été affecté par l’expansion budgétaire et est passé de (Y1) à (Y2).

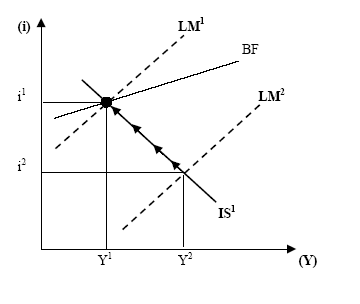

Sur le graphique (5), nous pouvons voir comment l’augmentation de l’offre de monnaie (variable endogène, résultant par exemple d’un accroissement du crédit domestique) affecte le revenu national. Un choc monétaire en change fixe déplace la courbe LM1 vers la droite (courbe LM2) où un nouveau point d’équilibre est atteint 59 . Celui-ci correspond à l’intersection des courbes IS1 et LM2. En ce point, le revenu national augmente et passe à (Y2), alors que la baisse du taux d’intérêt provoque une sortie de capitaux et entraîne la détérioration du compte de capital. De même, la balance courante se détériore en ce point, car la hausse du revenu n’est pas accompagnée par une modification du taux de change. La détérioration simultanée du compte de capital et de la balance courante provoque un déficit de la balance des paiements. Ce déficit ne peut être résorbé que par la baisse des réserves de change, ce qui ramène l’équilibre à son niveau initial (point d’intersection des courbes BF, LM1 et IS1). Le revenu national n’a pas été affecté par l’expansion monétaire, car l’accroissement de l’offre de monnaie a réduit le taux d’intérêt, provoqué une sortie de capitaux et donné lieu à une diminution équivalente des réserves de change.