3.1. Les canaux de transmission des chocs monétaires

A long terme, l’accroissement monétaire affecte le niveau des prix et le taux de change. Cependant, comme les prix sont prédéterminés à court terme, les encaisses réelles augmentent et entraînent la baisse du taux d’intérêt. De même, le taux de change augmente car les agents anticipent une dépréciation à long terme de la monnaie nationale. La baisse du taux d’intérêt et la dépréciation de la monnaie accentuent la demande des produits domestiques et accroissent le revenu.

Il en résulte qu’un choc monétaire dans un pays accroît le revenu national, mais détériore le revenu étranger. La balance commerciale est le canal privilégié de transmission internationale des chocs monétaires dans le modèle MFD, où la hausse du prix relatif des produits étrangers détourne la demande, nationale et étrangère, vers les produits domestiques.

Un autre canal de transmission des chocs monétaires est le revenu qui, lorsqu’il augmente dans un pays, accroît la demande de produits étrangers.

Certains économistes, dont Borondo (2000), ont intégré l’indice des prix à la consommation (IPC) dans le modèle MFD. Ainsi, les produits étrangers rentrent dans le panier de consommation domestique, et les variations du taux de change affectent l’indice des prix et les encaisses réelles. L’IPC est alors le troisième canal de transmission des variations de change. Suite à un choc monétaire dans Nation, l’IPC étranger diminue et entraîne la baisse de l’inflation anticipée. Le taux d’intérêt réel étranger diminue en conséquence et entraîne la baisse du taux d’intérêt nominal étranger.

D’un point de vue mathématique, le modèle MFD décrit une petite économie ouverte en situation de plein emploi. Les actifs domestiques et étrangers sont parfaitement substituables, et seuls le cours de change et le taux d’intérêt sont flexibles en courte période. Cela signifie que les prix sont rigides à court terme et que la PPA n’est vérifiée qu’à long terme.

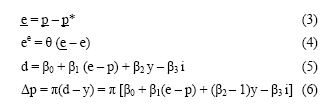

Les équations du modèle (en logarithme, sauf pour les taux d’intérêt) sont les suivantes.

(m) désigne le log du stock de monnaie domestique, (p) le log des prix, (y) le log du revenu national, (i) le taux d’intérêt, (e) le log du cours de change courant, (e) le log du cours de change à long terme, (β0) la dépense publique, (π) la vitesse d’ajustement, (p) le log du prix d’équilibre, (Δp) le log de la variation des prix.

La première équation pose les éléments de l’équilibre de marché. La deuxième équation correspond à la parité de taux d’intérêt, qui est respectée tout le temps. La troisième équation établit la condition de parité de pouvoir d’achat, qui est vérifiée seulement à long terme. La quatrième équation soulève la forme régressive de la fonction d’anticipation 63 . L’hypothèse selon laquelle les anticipations sont rationnelles signifie que les prévisions fournies par la forme régressive de la fonction sont vérifiées ex post.

La prise en compte des déviations à la PPA à court terme donne lieu à une équation représentant le comportement des prix 64 . Le modèle MFD suppose que le niveau des prix domestiques varie en fonction de la demande nationale excédentaire. La cinquième équation correspond à la fonction de demande telle que décrite par Hallwood et McDonald (1994). Dans cette équation, (e – p) capture l’effet du taux de change réel sur la balance commerciale, et (i) signale l’effet du taux d’intérêt sur l’absorption. Comme nous sommes en plein emploi, la variation des prix est donnée par la sixième équation.