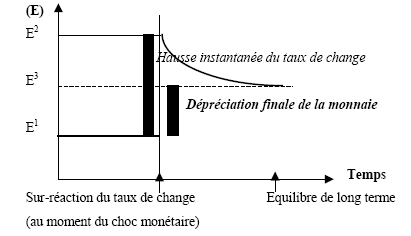

3.2. La sur-réaction du taux de change

La principale caractéristique du modèle MFD est la sur-réaction du taux de change nominal. Suite à une expansion monétaire non-anticipée, la réponse immédiate du taux de change est plus importante que sa réaction à long terme.

Cette théorie est l’une des premières analyses de l'instabilité des taux de change. Elle repose sur l'idée que les vitesses d'ajustement sont différentes sur les marchés financiers et sur les marchés des biens et services. Ainsi, les prix des marchés financiers s'ajustent instantanément aux variations de l'offre et de la demande, alors que les prix des produits sont rigides à court terme et s’ajustent graduellement aux déséquilibres des marchés.

Comment expliquer la rigidité à court terme des prix des biens et services ? Suite à un choc monétaire ou à un accroissement de la demande, les entreprises ne modifient pas leurs prix immédiatement. En premier lieu, parce que les prix sont souvent fixés dans le cadre de contrats nominaux ou à long terme. En deuxième lieu, parce que les entreprises évitent, pour des raisons commerciales liées à leur clientèle et à leurs parts de marchés, de modifier perpétuellement les prix. En troisième lieu, parce que la diffusion de nouvelles listes de prix et de nouveaux catalogues est une démarche coûteuse pour l’entreprise 65 . En quatrième lieu, parce que certaines entreprises adoptent un comportement de pricing-to-market et fixent leurs prix de vente dans la monnaie du pays de l’acheteur. En cinquième lieu, parce que les entreprises ne fixent pas leurs prix en même temps. L’échelonnement dans le temps de la fixation des prix ralentit l’ajustement du niveau général des prix. En sixième lieu, parce que les entreprises ne parviennent pas à coordonner entre elles leurs décisions et orientations stratégiques et diffèrent la modification de leurs prix jusqu’au moment où d’autres le font. Ainsi, elles se préoccupent lors de la fixation de leurs prix du prix fixé par les autres entreprises et ne réagissent pas rapidement aux variations de l’offre de monnaie. L’une des causes du défaut de coordination est la multiplicité du nombre d’entreprises. Le défaut de coordination est le motif principal de la rigidité des prix évoqué par les chefs d’entreprises (Blinder, 1994). D’autres raisons peuvent expliquer aussi la rigidité des prix, comme le fait que les entreprises attendent l’augmentation ou la baisse des coûts pour modifier leurs prix de vente, ou qu’elles modifient certaines caractéristiques du produit comme les délais de livraison ou le service après vente au lieu de modifier le prix annoncé, ou qu’elles respectent les seuils psychologiques au-dessous ou au-dessus desquels la décision de changement de prix serait mal perçue par les clients, ou qu’elles préfèrent adapter leurs stocks plutôt que leurs prix, etc.

La prise en compte de ces différents éléments modifie l’hypothèse de concurrence pure et parfaite, selon laquelle les entreprises subissent les prix du marché et ne possèdent aucune marge de manœuvre dans la détermination des prix de vente.

Concrètement, la sur-réaction s’explique par le mécanisme suivant. Dans un régime de change flottant, un choc monétaire entraîne, à court terme, une baisse du taux d'intérêt national et une hausse instantanée du taux de change allant au-delà de sa nouvelle valeur de long terme. La valeur de long terme est celle qui assure le maintien de la parité de pouvoir d’achat. Le mouvement immédiat du change est trop important. Dans un deuxième temps, la dépréciation de la monnaie améliore la balance courante et ramène le taux de change au niveau où la parité de pouvoir d’achat est à nouveau respectée.

En effet, lorsque le stock de monnaie augmente, les agents se rendent compte que le niveau d’équilibre des prix et du taux de change augmentera dans la même proportion à long terme. Mais, comme les prix s’ajustent graduellement, l’économie ne peut pas passer instantanément au nouveau point d’équilibre de long terme. Entre temps, les encaisses réelles augmentent, le taux d’intérêt diminue et la monnaie se déprécie. Le taux de change sur-réagit par rapport à son niveau de long terme.

La sur-réaction découle directement de la rigidité à court terme du niveau des prix. Si les prix s’ajustaient directement à leur niveau de long terme suite à un accroissement de l’offre de monnaie, le taux d’intérêt ne diminuerait pas et l’offre réelle de monnaie ne s’accroîtrait pas. La sur-réaction n’aura pas lieu dans ce cas et le taux de change atteindrait immédiatement son niveau de long terme 66 .

La relation qui lie le sentier d’évolution des prix intérieurs à celui du taux de change est décrite dans l’équation (7). En conséquence, la courbe des combinaisons initiales des cours de change et des niveaux de prix qui équilibrent instantanément le marché des actifs a une pente négative.

e = e – (1/αθ) (p – p) (7)

Selon l’équation (7), lorsque le niveau des prix courants est supérieur au niveau des prix d’équilibre (p), l’équilibre monétaire exige des taux d’intérêt plus élevés, et le cours de change est en conséquence anticipé à la baisse (à cause de la parité non couverte de taux d’intérêt).

La théorie de sur-ajustement du taux de change a connu un grand succès en économie internationale. Sa réussite s’explique par le fait que, dans un premier temps, elle a donné l’impression de pouvoir expliquer la forte instabilité des taux de change courants durant les années qui ont suivi le flottement des monnaies. Mais il est apparu plus tard que la fiabilité des avancées de cette théorie était moins générale, en particulier pour expliquer la dépréciation du dollar en 1977–1978. Les résultats du modèle de Dornbusch sont dépendants d’hypothèses restrictives, et les conclusions sont affaiblies lorsqu’on choisit comme déflateur un indice de prix comprenant des biens importés. La prise en compte de la thèse selon laquelle les agents n’anticipent pas très souvent les changements dans la politique monétaire affaiblit davantage les conclusions. Par exemple, si les agents prévoient l’augmentation de l’offre de monnaie, leur perception du niveau de l’équilibre de long terme se modifie, et cela réduit les effets du changement dans la politique monétaire. Une autre limite du modèle est l’hypothèse selon laquelle les agents ne détiennent que leur monnaie nationale, et pas de devises 67 .