Le modèle de concurrence monopolistique

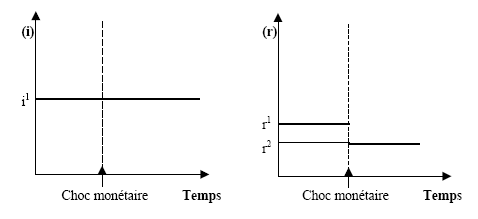

Insatisfaits des modèles keynésiens avec prix rigides, car manquant de fondements microéconomiques, et non persuadés par les modèles néoclassiques supposant que les prix sont infiniment flexibles et ne permettant pas en conséquence d’étudier les variations des variables économiques à court terme, Svensson et Wijnbergen (1989) étudient la transmission internationale des chocs monétaires en concurrence monopolistique. Ils aboutissent à des résultats relativement différents de ceux de Mundell–Fleming, et montrent en particulier que la réponse du revenu d’un pays à une expansion monétaire dans un autre pays dépend en tout premier lieu du régime qui régit les marchés des biens nationaux et étrangers (capacité saturée, contrainte de liquidité, sous-consommation). Ils montrent aussi que les chocs d’offre de monnaie n’exercent pas d’effet sur le taux d’intérêt nominal, mais qu’ils affectent le taux d’intérêt réel. Sur le graphique (10), (i) désigne le taux d’intérêt nominal, et (r) le taux d’intérêt réel.

Dans le modèle de Svensson et Wijnbergen (1989), le régime de sous-consommation ressemble à celui décrit dans le modèle Mundell–Fleming avec excès d’offre dans les deux pays. Sous tel régime, une expansion monétaire dans un pays exerce deux effets. Elle apprécie en premier lieu la monnaie de l’autre pays et accroît les prix relatifs des biens étrangers. Cela conduit à une substitution « intra-temporelle » (durant la même période) des biens étrangers par d’autres biens et exerce une pression à la baisse de la production étrangère. L’effet sur le revenu étranger est ainsi négatif. Ce premier effet est compatible avec le résultat de Mundell–Fleming–Dornbusch. Le choc monétaire conduit en second lieu à une hausse du niveau des prix futurs des biens du pays expansionniste, qui deviennent plus chers que les biens actuels. La hausse de l’inflation réduit le taux d’intérêt réel sur les dépenses de consommation. Cela conduit à une substitution « inter-temporelle » (entre les périodes) en faveur des biens actuels et des produits étrangers, ce qui relance la demande de ces biens et accroît le revenu étranger. Selon Svensson et Wijnbergen, l’effet de l’élasticité inter-temporelle est dominant (par rapport à l’élasticité intra-temporelle). Le deuxième effet est inexploré dans le modèle Mundell–Fleming.

Svensson et Wijnbergen (1989) montrent qu’une augmentation permanente de l’offre de monnaie conduit à une baisse du taux d’intérêt du pays expansionniste, mais le taux d’intérêt du deuxième pays n’est pas affecté. Ce résultat s’explique par les effets qu’exerce le choc monétaire sur la liquidité du pays expansionniste. Pour eux, « le contenu de l’information sur les distorsions monétaires est déterminant pour caractériser les effets sur les taux d’intérêt et le prix des actifs » 76 . Soumis au contenu de l’information, plus précisément si les chocs sont positivement ou négativement corrélés, le prix des actifs varie dans telle ou telle direction. Comme il n’y a pas de corrélation entre les chocs, ceux-ci n’affectent pas les taux d’intérêt nominaux.

Le modèle de Svensson et Wijnbergen est composé de deux pays spécialisés dans la production de deux produits. Dans chaque pays, il y a un consommateur représentatif de la population. Ainsi, la population mondiale est égale à (2) et la production internationale des deux biens est égale à (2Yt) pour Nation et (2Y*t) pour Etranger. Les produits sont périssables et ne peuvent être stockés entre deux périodes. Quand le revenu et la consommation diminuent, il y a perte de ressources, excès de capacité et sous-emploi. Les préférences des résidents des deux pays sont similaires. (Et) désigne les anticipations en fonction de l’information disponible à la période (t), et [U(Cht ,Cft)] la fonction d’utilité des consommations, nationale (Cht) et étrangère (Cft), en (t).

Le consommateur domestique entre en (t) avec plusieurs actifs. Ainsi, il dispose de monnaies, nationale (Mt-1) et étrangère (Nt-1), de parts dans les entreprises nationales (Zht–1) et étrangères (Zft–1), et de demandes de transferts de monnaies, nationale (XMt–1) et étrangère (XNt–1). Il se renseigne ensuite sur l’état des capacités actuelles, prend note des chocs monétaires et reçoit des transferts en monnaies, nationale et étrangère.

Le marché des biens est ensuite ouvert. Sur ce marché, le consommateur peut s’approvisionner en produits nationaux et étrangers. Il règle les biens domestiques en monnaie nationale et les biens étrangers en monnaie étrangère. Les prix nominaux sont rigides à court terme et ne peuvent s’ajuster instantanément aux chocs monétaires. Il résulte en conséquence des excès de demande dans certaines régions et des excès d’offre dans d’autres régions. Après la conclusion des transactions, le marché des biens est fermé. Le marché des titres est ouvert. Sur ce marché, des dividendes sont distribués, et le consommateur peut acheter ou vendre des actifs selon sa contrainte budgétaire. (et) désigne le taux de change, (Qht) et (Qft) les prix respectifs en monnaie nationale des actions domestiques et étrangères, (RMt) et (RNt) les prix respectifs en monnaie nationale des demandes de transferts de monnaies, nationale et étrangère. La somme de la valeur des actions (à la fin de la période courante) et de la consommation (de la même période) ne peut excéder la somme des actions (acquises durant la période précédente) et du revenu (actuel).

Après la conclusion de ces transactions, le marché des titres est fermé, et le consommateur de Nation entre en (t + 1) avec de nouveaux titres composés de six actifs : (Mt), (Nt), (Zht), (Zft), (XMt) et (XNt).

La fixation des prix en concurrence monopolistique suppose que les produits soient différentiables. Les producteurs nationaux et étrangers fixent leurs prix dans leurs monnaies respectives une période à l’avance, et cet avant que l’état du marché ne soit connu. Pour l’instant, les entreprises ne peuvent connaître la demande qu’à la fin de la semaine, date à laquelle ils fixent leurs prix pour la semaine prochaine. Les prix des biens (Pht+1) et (P*ht+1) sont donc prédéterminés, et les prix de (t + 1) dépendent des variables économiques de la période (t). Les facteurs rentrant en jeu sont : l’état du monde (St), les stocks de monnaies, nationale (M t–1) et étrangère (N*t–1), et les prix prédéterminés domestiques (Pht) et étrangers (Pft*). Les fonctions de production résultent de la maximisation de la valeur des titres sur le marché financier. Il n’y a pas de corrélation entre les états du monde. Par conséquent, l’état actuel du marché ne délivre pas d’information sur l’évolution future des variables économiques. De plus, dans le cas étudié, il n’y a pas d’illusion monétaire. Les prix de (t + 1) sont fixés proportionnellement au stock de monnaie de la période (t). Les fonctions de prix stationnaires s’expriment comme suit.

Pht+1 = M t/k = ωt M t–1/k

P*ft+1 = N t*/k* = ωt* N*t–1/k*

(k) et (k*) sont définis par les conditions de maximisation de premier ordre de la valeur des titres sur le marché financier. (ωt) et (ωt*) correspondent aux taux de croissance respectifs des masses monétaires, nationale et étrangère.

Pour Svensson et Wijnbergen, l’équilibre est parfait. Les résidents des deux pays détiennent des portefeuilles identiques et consomment la même quantité de biens. Ils détiennent donc la même part du stock de capital par tête d’habitant et consomment la même part de chaque bien, c’est à dire la moitié des quantités de biens disponibles. L’équilibre national et étranger est donné par les conditions de revenu : Y(y, y*, ω, ω*).

L’étude de Svensson et Wijnbergen a plusieurs limites d’ordre technique. La première limite est l’hypothèse selon laquelle les consommateurs nationaux et étrangers se comportent de la même manière 77 , et que l’équilibre est général. Cela signifie que les agents des deux pays, en détenant des portefeuilles identiques d’actifs disponibles, y compris des devises, sont similairement affectés par les perturbations. Les effets sur la richesse et le bien-être sont alors identiques dans les deux pays. Une autre limite concerne l’hypothèse de substitution inter-temporelle de dépense suite à la variation du taux d’intérêt. Cette approche ne rend pas compte de la multiplicité des taux d’intérêt telle que l’on observe dans la réalité (Mojon, 1998). Cette multiplicité est mise en avant par les monétaristes, mais aussi par les partisans du canal du crédit en ce qui concerne les taux intermédiés, et par les économistes qui, comme Taylor (1995), soulignent les rôles respectifs de la crédibilité et des anticipations dans la transmission du taux court au taux long.