4.2. L’effet du comportement inter-temporel des consommateurs

Selon l'approche inter-temporelle, la balance courante résulte des décisions prospectives en matière d'épargne et d'investissement. La consommation des ménages est fonction de la valeur actualisée des revenus futurs anticipés et non du seul revenu courant. Une augmentation de la productivité nationale entraîne un déficit de la balance courante, car les ménages anticipent une forte croissance future et lissent leur courbe de consommation sur la totalité de leur cycle de vie. Une autre avancée de l’approche inter-temporelle est l’idée selon laquelle la balance courante d'une petite économie ouverte n'est pas influencée par les chocs mondiaux, et que sa réaction aux chocs nationaux dépend de la persistance de ceux-ci.

Comme les consommateurs ont un comportement inter-temporel, le taux d’intérêt réel et la consommation future anticipée déterminent la consommation actuelle.

Obstfeld et Rogoff (1995) supposent que la parité de pouvoir d’achat est toujours respectée. Ainsi, la parité des taux d’intérêt réels dans les deux pays est assurée et les consommations varient dans la même direction.

Les modèles de taux de change sont en général établis sur la base de la loi du prix unique et de la parité de pouvoir d’achat, qui s’appliquent en cas de biens échangeables. Les déviations ont lieu lorsque le prix relatif des biens non-échangeables par rapport au prix des biens échangeables varie.

Les économistes sont de plus en plus convaincus que la loi du prix unique et la parité de pouvoir d’achat ne s’appliquent pas. Cela explique en grande partie les variations du taux de change réel.

La loi du prix unique stipule que des produits échangeables identiques vendus dans plusieurs pays doivent avoir le même prix lorsqu’ils sont convertis dans la même unité de change. La parité de pouvoir d’achat stipule que le taux de change entre deux monnaies est égal au rapport de prix entre ces deux pays. Ainsi, une augmentation du niveau de prix d’un pays correspond à une hausse du taux de change de ce pays.

La loi du prix unique s’applique à des biens particuliers, alors que la PPA s’applique au niveau général des prix. Pour Obstfeld et Rogoff, lorsque la loi du prix unique s’applique à tous les produits, elle s’exprime comme suit.

p(z) = Ep*(z) (1)

(E) désigne le taux de change nominal, [p(z)] le prix d’un bien en monnaie nationale, et [p*(z)] le prix du même bien en monnaie étrangère. De même, lorsque les résidents des deux pays ont les mêmes préférences, nous obtenons l’équation (2) où (P) est le niveau des prix domestiques et (P*) le niveau des prix étrangers.

P = EP* (2)

Lorsque la loi du prix unique est vérifiée pour les biens particuliers, la PPA s’applique pour les paniers de biens utilisés pour le calcul du niveau général des prix. Pour les économistes défenseurs de la PPA, celle-ci n’exige pas que la loi du prix unique tienne exactement, et les taux de change ne divergent pas considérablement par rapport à ce que la PPA exige. Pour eux, le pouvoir d’achat à long terme d’une monnaie est le même dans tous les pays. Le taux d’intérêt domestique nominal (it) à la date (t) se définit comme suit.

1 + it = P t+1 (1 + rt) (3)

Pt

Comme la parité de pouvoir est vérifie, l’égalité des taux d’intérêt implique une parité non couverte de taux d’intérêt 78 .

1 + it = E t+1 (1 + it *) (4)

Et

L’égalité entre les niveaux de prix relatifs et les taux de change correspond à la PPA absolue, qui donne lieu à son tour à la PPA relative (lorsque les changements dans les niveaux de prix sont égaux aux changements dans les taux de change). La PPA relative modifie ainsi la PPA absolue, qui porte sur les niveaux de prix et de taux de change, et la convertit en une égalité portant sur les changements dans les prix et les taux de change.

En intégrant les aspects microéconomiques et la maximisation inter-temporelle de l’utilité dans l’étude de la transmission internationale des chocs monétaires, le rôle du taux d’intérêt se confirme. Suite à un choc monétaire dans Nation, les taux d’intérêt réels, national et étranger, diminuent et entraînent l’augmentation des consommations, nationale et étrangère. La monnaie nationale se déprécie et la balance commerciale s’améliore à cause du détournement de la demande étrangère vers les produits domestiques. Le revenu national augmente par conséquent, et le revenu étranger diminue.

Lorsque les prix sont rigides, l’effet du taux de change sur le prix relatif et sur la demande de court terme s’exprime de la manière suivante.

ΔP = (1 – n) ΔE (5)

ΔP* = –n ΔE (6)

La balance courante de Nation peut enregistrer des excédents qui accroissent perpétuellement le stock d’actifs domestiques par rapport au stock d’actifs étrangers. Les effets des chocs monétaires peuvent alors durer au-delà du temps nécessaire à l’ajustement des rigidités nominales. Les chocs monétaires exercent ainsi des effets à long terme.

En passant du modèle MFD au modèle d’Obstfeld et Rogoff (1995), la sur-réaction du taux de change nominal disparaît. Le taux de change passe directement à son niveau d’équilibre de long terme malgré la rigidité des prix. Pour Obstfeld et Rogoff, « la hausse du taux de change varie en fonction du nouveau différentiel de consommation internationale » 79 .

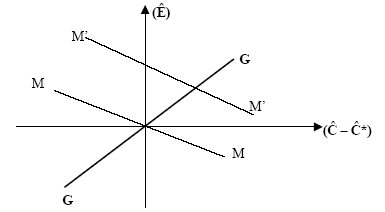

Sur le graphique (11), la courbe MM montre comment les variations de la consommation affectent le taux de change en modifiant la demande relative de monnaie. Avant le choc d’offre de monnaie, MM passe par l’origine des axes. Avec la dépréciation de la monnaie nationale, le revenu national augmente par rapport au revenu étranger. Le prix relatif des produits domestiques diminue à court terme. Afin de justifier une augmentation permanente de la consommation nationale, le taux de change doit augmenter pour permettre une hausse suffisante du revenu national. (Ê) est la variation en % du taux de change, et (Ĉ – Ĉ*) est la variation en % de la consommation nationale. L’intersection des courbes GG et M’M’ correspond à l’équilibre de court terme où « la monnaie nationale se déprécie, mais proportionnellement moins que l’accroissement de l’offre de monnaie » 80 . Comme (Ê = Ê), le résultat obtenu à court terme s’applique aussi à long terme.

Source : Obstfeld et Rogoff (1995), page 18

Comme les prix sont rigides à court terme, l’augmentation du taux de change apparaît comme une réponse à la demande internationale des produits de Nation. Le revenu national augmente par conséquent, et les résidents épargnent une fraction de ce revenu supplémentaire.

Lorsque le pouvoir monopolistique des producteurs faiblit, la variation du taux de change diminue et l’élasticité prix de la demande (θ) augmente. Lorsque (θ) tend vers l’infini et que l’économie approche une situation de concurrence pure et parfaite, GG devient horizontale et les effets des chocs monétaires sur le taux de change disparaissent. Si les produits nationaux et étrangers sont parfaitement substituables et si leurs prix nominaux sont préétablis, aucun changement de taux de change ne se produit.