L’intégration de l’asymétrie des comportements de fixation de prix

Otani (2002) étudie comment les différences de comportement des entreprises en matière de pricing affectent la transmission, nationale et internationale, des chocs monétaires. Il montre que les résultats obtenus dans la littérature diffèrent lorsque les entreprises nationales et étrangères adoptent des comportements de pricing différents. Il défend la thèse selon laquelle « les banques centrales doivent, dans le cadre de l’implémentation de leurs politiques monétaires, accorder suffisamment d’attention aux comportements de price-setting des entreprises » 92 . Il essaie de confirmer ses propos en étudiant le cas du Japon et des Etats-Unis. D’après son travail, les effets des chocs d’offre de monnaie japonais sur le reste du monde sont limités parce que les entreprises japonaises adoptent un comportement de vente dans la monnaie du pays de l’acheteur lors de la tarification de leurs échanges internationaux. Par contre, les chocs d’offre de monnaie américains affectent les pays du reste du monde, car les entreprises américaines répercutent la totalité des variations de change sur leurs prix.

En intégrant l’asymétrie, Otani essaye de surmonter les critiques vis-à-vis des modèles de PtM. D’un côté, Betts et Devereux supposent que les entreprises nationales et étrangères adoptent le PtM. Dans ce cas, la transmission des variations de change aux prix à l’exportation est nulle, et la dépréciation de la monnaie améliore les termes de l’échange de Nation et détériore les termes de l’échange de ses partenaires commerciaux. D’un autre côté, Obstfeld et Rogoff (2000, a) affirment que, dans le monde réel, la transmission des variations de change n’est pas nulle et que par conséquent la dépréciation de la monnaie d’un pays détériore ses termes de l’échange.

Du point de vue de la formalisation, au lieu de supposer, comme Betts et Devereux (1996, 1999, 2000, 2001), qu’une fraction (s) des entreprises nationales et étrangères fixent leurs prix à l’exportation dans la monnaie du pays de l’acheteur, Otani suppose qu’une fraction (s1) des firmes domestiques et une fraction (s2) des firmes étrangères adoptent le PtM. La part des biens et entreprises PCP dans Nation devient (1 – s1), et la part des biens et entreprises PCP dans Etranger devient (1 – s2). Cette méthode rend compte de l’hypothèse selon laquelle certains pays adoptent le PtM plus que d’autres et permet de généraliser le cadre analytique du « pricing-to-market », y compris celui d’Obstfeld et Rogoff (1995) où (s1 = s2 = 0) et celui de Betts et Devereux (1996, 1999, 2000) où (s1 = s2).

Le modèle d’Otani est une extension du modèle de Betts et Devereux (2000) intégrant l’asymétrie des comportements de fixation de prix par les entreprises nationales et étrangères. Il y a deux pays dans le modèle : Nation et Etranger. Dans chaque pays, il y a trois secteurs : les ménages, les entreprises et le gouvernement. Les ménages consomment des biens différenciés fabriqués par les firmes des deux pays. Les populations de Nation et d’Etranger sont représentées respectivement par (n) et (1 – n), et les ménages par (h). La fonction d’utilité de l’agent représentatif de Nation est la suivante.

∞

Ut h = ∑ ßt [log Ct h + χ log (Mt h/Pt) – k (lt h)2]

t = 0

(ß) est le ratio d’actualisation, (t) l’indice de temps, (h) l’indice des ménages, et (Ch) l’indice de consommation réelle. A long terme, la relation entre, d’un côté les changements dans l’offre de monnaie (variable exogène), et d’autre côté les changements dans la consommation, dans le compte-courant et dans le taux de change réel, s’exprime comme suit.

êt+1 = (ΔMt+1 – ΔM*t+1) – (ΔCt+1 – ΔC*t+1)

Cette équation représente la condition d’équilibre du marché de la monnaie à long terme. Lorsque l’offre de monnaie nationale augmente plus vite que la consommation nationale, le niveau général des prix domestiques augmente et le taux de change augmente. A court terme, lorsque les prix sont rigides, le niveau général des prix dépend du comportement de pricing des entreprises de l’autre pays. Plus élevé est le nombre de firmes PtM dans Etranger, plus faible est la réaction du niveau général des prix de Nation à une variation du taux de change. Dans le cas extrême, si toutes les entreprises étrangères adoptent le PtM (s2 = 1), le niveau général des prix domestiques ne varie pas. De même, le niveau général des prix étrangers ne change pas du tout quand toutes les entreprises nationales adoptent le PtM.

ΔPt = (1 – n) (1 – s2) êt

ΔP*t = –n (1 – s) êt

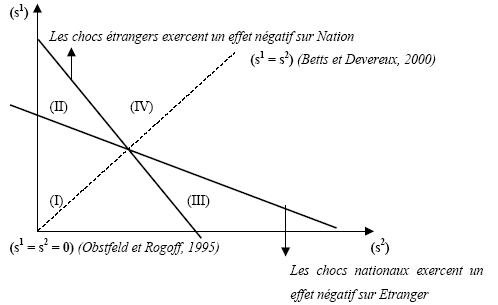

Les effets d’un choc monétaire sur le bien-être dépendent de (s1) et (s2). Ces deux paramètres affectent les taux de croissance de la consommation, de la production et de la balance courante. Les accroissements de la consommation et de la balance courante améliorent le bien-être, alors que l’augmentation de la production détériore le bien-être car elle provoque une réduction du temps disponible pour le loisir. Otani définit les externalités négatives comme étant les chocs monétaires qui réduisent le bien-être étranger. Le graphique (14) soulève le lien entre le pourcentage d’entreprises PtM, nationales (s1) et étrangères (s2), et la transmission internationale des chocs monétaires nationaux et étrangers, en fonction des dimensions respectives de chacun des deux pays, Nation et Etranger. Lorsque (s1) et (s2) sont dans la zone (I), les chocs, national et étranger, exercent des effets positifs sur Etranger. Quand (s1) et (s2) sont dans la zone (IV), les chocs monétaires, national et étranger, exercent des externalités négatives sur le reste du monde. Cependant, quand les valeurs de (s1) et (s2) sont dans la zone (II), où le pourcentage des firmes PtM domestiques est élevé et le pourcentage des firmes PtM étrangères est faible, un choc monétaire national exerce un effet négatif sur Etranger, alors qu’un choc monétaire étranger exerce un effet positif sur Nation. Quand les valeurs de (s1) et (s2) sont dans la zone (III), où le pourcentage d’entreprises nationales PtM est faible et le pourcentage de firmes PtM étrangères est élevé, un choc monétaire national exerce un effet positif sur Etranger, et un choc monétaire étranger exerce un effet négatif sur Nation. Ces résultats montrent que les effets externes des chocs monétaires, national et étranger, peuvent être asymétriques si (s1) et (s2) sont dans les zones (II) ou (III).

Source : Otani (2002), page 23

Le point d’origine (0) appartient à la zone (I) et correspond à l’hypothèse d’Obstfeld et Rogoff (1995) où (s1 = s2 = 0). Dans cette zone, la transmission internationale des chocs monétaires est positive, et les résultats d’Obstfeld et Rogoff (1995) sont compatibles avec les résultats d’Otani. La symétrie dans la fixation des prix des entreprises nationales et étrangères, soulevée par Betts et Devereux (1996, 1999, 2000), est représentée par la droite d’angle 45°. Le résultat de la zone (IV) est obtenu par Betts et Devereux (2000), qui montrent que les chocs monétaires exercent un effet négatif sur le reste du monde lorsque le nombre de firmes PtM est très élevé.

Les nouvelles conclusions d’Otani concernent les effets externes des chocs monétaires. Ces effets peuvent être asymétriques quand (s1) et (s2) sont dans les zones (II) ou (III). Dans la zone (II), comme le pourcentage des firmes PtM domestiques est élevé et que le pourcentage des firmes PtM étrangères est faible, l’expansion monétaire nationale accroît le revenu national à court terme et provoque un déficit du compte-courant étranger. De même, l’expansion monétaire étrangère accroît le revenu étranger à court terme et provoque un déficit du compte-courant de Nation. Cependant, d’après Otani, « lorsque le pourcentage de firmes PtM est élevé, l’expansion monétaire nationale entraîne un ralentissement de l’accroissement de la consommation étrangère, et l’expansion monétaire étrangère entraîne une accélération de l’accroissement de la consommation nationale » 93 . C’est pourquoi l’effet positif d’une expansion monétaire nationale sur le bien-être étranger est plus faible que celui d’une expansion monétaire étrangère sur le bien-être national.

En conclusion, les chocs monétaires nationaux exercent dans la zone (II) un effet négatif sur les pays du reste du monde, alors que les chocs monétaires étrangers améliorent le bien-être national à cause de leurs effets asymétriques sur la consommation. Otani précise que « les effets externes des politiques monétaires sont asymétriques tant que le pourcentage de firmes PtM domestiques est en dessous d’un certain niveau » 94 . Le cas où le pourcentage de firmes PtM étrangères est faible et le pourcentage de firmes PtM nationales est très élevé correspond à la zone (IV), où les chocs monétaires, national et étranger, exercent des externalités négatives sur les autres pays. Dans la zone (IV), lorsque le pourcentage des firmes PtM nationales augmente, l’expansion monétaire étrangère accélère la croissance de la production nationale. L’effet négatif du choc étranger (hausse de la production nationale) prime sur l’effet positif de cette expansion (hausse de la consommation nationale). Le choc étranger réduit alors le niveau d’utilité domestique. Par conséquent, dans la zone (IV), les deux chocs, national et étranger, exercent des effets négatifs sur le reste du monde.