L’optimalité d’une union monétaire

L’intégration du PtM dans l’étude des effets des chocs monétaires et réels a aussi remis en cause l’optimalité de l’union monétaire en tant que zone monétaire optimale. Les chocs monétaires affectent l’union monétaire.

Bellando et Pollin (2002) ont pris en compte les pratiques de tarification des échanges internationaux dans la zone euro (vente dans la monnaie du pays de l’acheteur versus vente dans la monnaie du pays du producteur), et ont développé un modèle à deux pays dont l’un est « price–taker » pour ses exportations et l’autre « price–maker ». Cette modélisation permet d’étudier les effets de la variation de la parité de la devise commune de deux pays par rapport au reste du monde. Comme les réactions aux chocs de change sont asymétriques, la politique de la banque centrale visant une inflation moyenne dans la zone euro risque d’accroître les effets négatifs du choc « au moins dans l’un des deux pays » 114 . Cette modélisation permet aussi d’étudier les effets de l’asymétrie des réactions aux chocs de change dans les pays de la zone euro.

Dans la littérature des zones monétaires optimales (ZMO), les chercheurs ont étudié les effets des chocs asymétriques dans une même zone et sont parvenus à un consensus. Ainsi, selon le raisonnement classique, la réussite d’une ZMO est conditionnée par l’absence de risques économiques hétérogènes et par la rapidité des mécanismes d’ajustements (comme le transfert du capital, la mobilité du travail, le commerce intra-zone, le fédéralisme fiscal, etc.).

Pour un certain nombre de chercheurs, notamment Feldstein (1992, 1997), mais aussi pour le gouvernement suédois 115 , si des chocs économiques asymétriques se produisent dans divers pays de la zone euro, il est difficile de les absorber par la politique monétaire. Ces chocs auraient exigé des taux d’intérêt différents sous un régime de monnaies nationales. L’exemple le plus cité est celui de la période qui a précédé le lancement de l’euro en 1998 où le taux de croissance en Allemagne était négatif, alors que les taux de croissance en Espagne, au Portugal et en Irlande étaient positifs.

Bellando et Pollin (2002) étudient le sujet sous un angle différent. Pour eux, contrairement aux études classiques où l’asymétrie des chocs affecte les pays partenaires d’une union, c’est l’asymétrie des réactions aux chocs qui affecte ces pays. Ils étudient la formation des prix à l’exportation, caractéristique particulière des économies européennes et source d’asymétrie. D’après leur raisonnement, cette question « concerne directement l’optimalité d’une zone monétaire, puisqu’il s’agit de savoir si les pays partenaires vont répercuter de la même façon une variation du taux de change de leur monnaie commune par rapport aux devises du reste du monde » 116 . Les disparités dans les méthodes de pricing provoquent des distorsions dans l’évolution des rapports des prix et peuvent remettre en cause la réussite de l’union monétaire. Ainsi, les effets des modes de pricing affectent le rôle même de la politique monétaire. D’un côté, si les exportateurs libellent leurs produits dans leur monnaie nationale, et si cela ne remet pas en cause leurs parts de marchés à l’étranger, les variations de change n’affectent pas leurs marges. Dans ce cas, la politique monétaire peut négliger les effets des variations de change et « peut se concentrer sur l’équilibre intérieur » 117 . D’un autre côté, si par crainte de voir leurs parts de marchés se resserrer et leurs chiffres d’affaires baisser, les exportateurs vendent dans la monnaie du pays de l’acheteur, les variations de change affectent leurs marges. Bellando et Pollin précisent que, dans ce cas, « la politique monétaire ne peut y être indifférente » 118 .

D’après ce raisonnement, l’intensité de la vente dans la monnaie du pays de l’acheteur dépend de la nature des produits commercialisés. Pour les biens homogènes exposés à la concurrence internationale, les entreprises ne peuvent pas faire de la discrimination de prix et sont contraintes de vendre leurs produits dans la monnaie du pays de l’acheteur. En revanche, elles peuvent faire de la discrimination pour les biens différenciés et libeller leurs produits dans leur propre monnaie. Nous avons déjà indiqué que ce résultat est en contradiction avec les avancées d’Engel (1999, b), pour qui la répercussion des variations de change sur les prix de vente est plus forte pour les produits simples et homogènes que pour les produits complexes fabriqués par des firmes monopolistiques.

Le travail empirique de Bellando et Pollin concerne la formation des prix à l’exportation en Allemagne, en Espagne, en France, en Italie et aux Pays-Bas. Lorsque les entreprises vendent dans la monnaie du pays de l’acheteur, leurs prix à l’exportation, exprimés en monnaie nationale, réagissent aux variations du taux de change. En revanche, lorsque les entreprises vendent dans leurs propres monnaies, leurs prix ne réagissent pas aux variations de change. Les constatations de cette étude sont intéressantes. Pour Bellando et Pollin, les Pays-Bas doivent, du fait de leur spécialisation, « stabiliser le plus possible les prix de leurs produits dans la monnaie de leurs acheteurs » 119 . Selon ces deux chercheurs, l’Allemagne a un comportement de price-maker pour ses exportations et répercute les variations de change « intégralement sur ses prix de vente » 120 . L’introduction de l’euro a fait disparaître les variations de change réel dues aux variations des taux de change nominaux dans la zone euro. Cependant, malgré un certain rapprochement dans les méthodes de tarification, Bellando et Pollin défendent la thèse selon laquelle « de fortes disparités subsistent dans la formation des prix à l’exportation entre les pays de la zone euro » 121 .

Il y a trois pays dans le modèle de Bellando et Pollin. Les pays (A) et (B) partagent la même monnaie, mais se distinguent par leurs pratiques de tarification. Le pays (A) vend dans la monnaie du pays de l’acheteur, et le pays (B) dans sa propre monnaie. Le reste du monde (C) vend dans sa propre monnaie. Dans le pays (A), une hausse du taux de change de la zone accroît les prix de vente exprimés dans la monnaie de la zone et stimule l’offre. Dans le pays (B), la hausse du taux de change peut entraver l’offre, car lorsque les salaires sont indexés sur l’inflation, la hausse des prix à l’importation accroît le salaire réel en terme de prix à la production. Ces hypothèses permettent d’examiner les effets d’une hausse du cours de la devise de la zone monétaire par rapport au dollar. Elles permettent aussi d’étudier les différents cas de figure envisageables pour l’indexation des salaires à l’inflation.

Du point de vue de la formalisation, la stimulation de l’offre de (A) s’explique comme suit. Le pays (A) vend dans la monnaie du pays de l’acheteur. Le prix moyen (en logarithme) de la production nationale de (A) s’écrit comme suit.

pP A = γ1 ApA + γ2 Ae + γ3 ApB

γ1 A+ γ2 A+ γ3 A = 1

(pA) désigne le logarithme des prix des biens domestiques vendus dans (A), (pB) le logarithme des prix des biens produits et consommés dans (B), (γ2 A) la part de la production nationale dont le prix est fixé en suivant les fluctuations de change avec (C) (comme A pratique une tarification locale intégrale, il s’agit de la part du produit A exporté vers C), (γ3 A) la part du produit national de (A) qui suit les variations de prix en (B) correspondant à la part de ce produit exporté vers (B). Les salaires évoluent en fonction des prix à la consommation.

wA = θpC A

(wA) désigne le logarithme des salaires dans (A), et (θ) désigne le coefficient d’indexation. Les prix à la consommation dépendent des prix intérieurs, du taux de change avec (C) et du prix en (B). Comme ces deux pays ne pratiquent pas la tarification locale :

PC A = μ1 ApA + μ2 Ae + μ3 ApB

(μ1 A), (μ2 A) et (μ3 A) sont les parts respectives dans la consommation des biens domestiques de produits importés de (C) et (B). A long terme, la fonction d’offre varie en fonction de l’écart entre le prix de la production nationale et le niveau moyen des salaires.

ys A = β(pP A – wA)

La réaction de l’offre de (B) à la hausse du taux de change s’explique comme suit. Les exportateurs vendent dans leur propre monnaie. Le prix moyen des produits domestiques (pP B) est donc égal aux prix intérieurs en (B). Le taux de change et les prix en (A) n’exercent aucune influence sur ce prix moyen. (γ1 B), (γ2 B) et (γ3 B) prennent les formes suivantes dans l’équation (pP A = γ1 ApA + γ2 Ae + γ3 ApB).

γ1 B = 1

γ2 B = 0

γ3 B = 0

pP B = pB

Les salaires sont indexés à un taux (θ) à l’indice des prix à la consommation.

wB = θpC B

pC B = μ1 BpB + (1 – μ1 B)e

(μ1 B) est la part des produits vendus au prix domestique, et (1 – μ1 B) est la part dans la consommation de (B) des produits importés du pays (C). A long terme, la fonction d’offre de (B) a la même forme que celle de (A).

ys B = β(pB – wB)

ys B = β[(1 – θμ1 B)pB – θ(1 – θμ1 B)e]

Le problème de l’indexation des salaires (et des contrats en général) sur l’une ou l’autre mesure du niveau des prix pose un certain nombre de questions. Malgré l’incertitude des agents vis-à-vis de l’inflation, une grande partie des contrats de salaires nominaux ne sont pas indexés sur l’inflation. Souvent, les travailleurs n’exigent pas des contrats de salaires en termes réels. Cette situation caractérise les pays à inflation modérée. Toutefois, dans les pays à inflation élevée et variable, la situation est différente. Le Liban a connu pendant la guerre de 1975–1991 et les années qui ont suivi l’arrêt des hostilités une forte inflation difficilement anticipable. En conséquence, les contrats de salaires sont indexés sur le dollar américain dans une grande partie du secteur privé, ainsi que dans plusieurs domaines du secteur public.

La non-indexation des salaires sur les prix est due à plusieurs raisons. Le pouvoir de négociation des syndicats de travailleurs, l’illusion monétaire des offreurs de travail, les coûts associés à la négociation des contrats de salaires, les législations sur le salaire minimum et le salaire d’efficience 122 sont les principales causes de la rigidité des salaires nominaux. Ces raisons provoquent une lenteur dans l’ajustement des salaires et affectent par conséquent la production des entreprises. Lorsque le salaire nominal est rigide, un choc monétaire non-anticipé réduit le salaire réel et incite les entreprises à recruter davantage de travailleurs. L’augmentation du nombre de travailleurs accroît la production et le revenu. L’échelonnement dans le temps de la fixation des salaires ressemble dans beaucoup de ses aspects à l’échelonnement de la fixation des prix. Les agents économiques ne fixent pas les salaires en même temps. D’un point de vue théorique, la variation de l’offre de monnaie se propage au sein de l’économie de la manière suivante. Une hausse de la quantité de monnaie accroît la demande et provoque une hausse proportionnelle des salaires nominaux. Cependant, les agents ne se rendent pas compte tout de suite des effets du choc monétaire. De plus, les négociations salariales prennent du temps. Le niveau général des salaires réagit en conséquence lentement aux variations de la demande et donne lieu à des salaires rigides. Notons que la rigidité « nominale » des salaires fait référence au degré de sensibilité du salaire nominal aux mouvements du niveau général des prix, alors que la rigidité « réelle » traduit la réaction du salaire nominal au niveau de chômage. L’importance de la rigidité nominale peut être mesurée, d’après Cahuc et Zylbeberg (1996), « en estimant le délai moyen d’ajustement des salaires nominaux sur les prix » 123 . L’expérience des pays industrialisés montre que le délai d’ajustement des salaires nominaux est en général réduit. Ce délai varie entre 9 et 18 mois aux Etats-Unis, et ne dépasse pas les 3 mois en France, au Japon et en Allemagne. La forte rigidité nominale des salaires aux Etats-Unis est essentiellement due aux contrats de conventions collectives, fixés en général pour une durée de trois ans, malgré le fait que l’étendue de ces conventions ne dépasse pas 20% des employés aux Etats-Unis, en comparaison à l’Europe où ce taux dépasse les 75% (Bruno et Sachs, 1985).

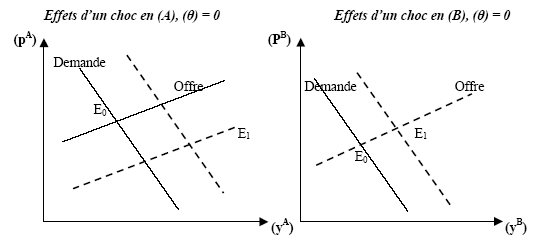

Lorsque les salaires ne sont pas indexés (graphique 15), la dépréciation de la monnaie de la zone provoque une augmentation du revenu et une baisse des prix en (A), et une augmentation du revenu et une hausse des prix en (B). En effet, lorsque les salaires ne sont pas indexés, les variations du taux de change n’affectent pas l’offre en (B). En (A), comme les prix des exportations exprimés en monnaie nationale augmentent suite au choc de change, les prix de la production domestique augmentent. D’après Bellando et Pollin (2002), cela « incite les entreprises à produire plus » 124 . La hausse des prix en (B) joue dans le même sens.

Source : Bellando et Pollin (2002), page 11

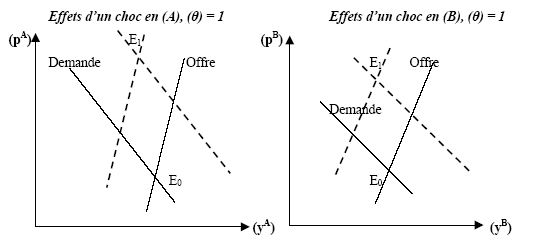

En revanche, lorsque les salaires sont parfaitement indexés à l’inflation, la dépréciation de la monnaie de la zone accroît les prix intérieurs proportionnellement à la hausse du taux de change en (A), et n’affecte pas le revenu réel. En (B), les coûts augmentent et l’offre diminue. D’après Bellando et Pollin, « cet effet, confronté à la hausse de la demande, induit une hausse des prix internes proportionnelle à celle du cours de change » 125 . Le revenu reste constant et ne réagit pas à la dépréciation de la monnaie.

Source : Bellando et Pollin (2002), page 12

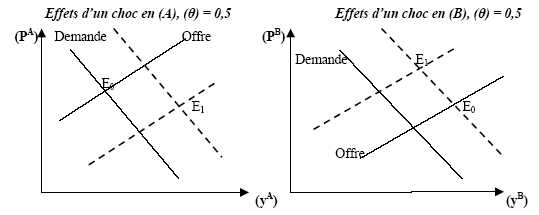

Enfin, lorsque l’indexation des salaires sur l’inflation est intermédiaire, l’offre augmente souvent en (A) et diminue en (B). La hausse de l’offre en (A) s’explique par l’augmentation du prix de vente des exportations, qui accroît le prix moyen de la production nationale et pousse les entreprises à produire davantage. La tendance des prix est baissière si l’offre augmente plus que la demande. En (B), la baisse de l’offre s’explique par la hausse des coûts de production.

Source : Bellando et Pollin (2002), page 13

Quel est le bien-fondé d’une politique monétaire globale à court terme où les effets d’un choc de change sur les prix dans (A) et (B) sont asymétriques ? Bellando et Pollin ont intégré l’ajustement graduel de l’offre et ont supposé que les capacités de production s’adaptent plus lentement aux chocs que les prix. Les prix sont parfaitement flexibles à l’intérieur de chaque période, et l’hypothèse de prix rigides à court terme est délaissée. La banque centrale fixe son taux d’intérêt en fonction de la variation moyenne des prix à la consommation à l’intérieur de la zone. La simulation de Bellando et Pollin tente « de représenter le fait qu’un quart de la production de (A) est vendue en (B) et un quart de la consommation de (A) vient de (B) » 126 . D’un côté, lorsque l’indexation des salaires à l’inflation est imparfaite, les revenus de (A) et (B) diminuent très sensiblement, et l’inflation qui suit le choc est forte en (A) et bien étalée dans le temps en (B). Les réactions aux chocs de change, quant à elles, sont identiques, avec ou sans politique monétaire. Selon Bellando et Pollin, « plus l’indexation est forte, plus l’inflation moyenne de la zone est importante et plus la réaction de la politique monétaire sera rigoureuse » 127 . D’un autre côté, en cas d’indexation totale des salaires à l’inflation, la croissance devient négative dans les deux pays de la zone euro.

Notre étude concerne les effets de la variation de la parité de la devise commune de deux pays par rapport au reste du monde lorsque les modes de fixation de prix sont différents. Le principal résultat est que les chocs de change affectent l’union monétaire. Dans les pays qui vendent dans la monnaie du pays de l’acheteur, la politique monétaire exerce un effet négatif, car elle accroît la réaction des revenus d’équilibre et renforce, selon Bellando et Pollin, « la variabilité des prix dans le pays pratiquant la tarification locale » 128 .

Cependant, le raisonnement ayant donné lieu à ces résultats présente un certain nombre de faiblesses. Ce raisonnement ne permet pas en effet d’expliquer les écarts d’inflation dans les pays de la zone euro. Il ne précise pas non plus si une union monétaire est préférable ou pas en Europe. Il manque aussi de fondements microéconomiques.