La baisse du taux d’intérêt à court terme versus la hausse à long terme

L’« approche monétaire du taux de change » utilise la théorie de la PPA. Cette approche s’applique à long terme et néglige les frictions du marché donnant lieu à des prix et salaires rigides à court terme. En négligeant les complications créées par les rigidités nominales de prix et en supposant que les prix s’ajustent instantanément à leur niveau d’équilibre de long terme, l’approche monétaire donne lieu à un résultat du taux d’intérêt à long terme différent du résultat obtenu à court terme, où les prix sont prédéterminés et rigides.

Selon l’approche monétaire du taux de change 177 , l’augmentation du taux d’intérêt dans un pays entraîne la baisse de la demande de monnaie et la hausse du niveau de prix à long terme. L’augmentation du niveau de prix conduit selon la PPA à une augmentation proportionnelle du taux de change. Ainsi, l’augmentation du taux d’intérêt conduit à la dépréciation de la monnaie à long terme. Ce résultat contredit les autres hypothèses de la littérature où l’augmentation du taux d’intérêt d’un pays conduit à une appréciation de sa monnaie. Comment expliquer cette contradiction ? Pour répondre à cette question, nous indiquons en premier lieu pourquoi les taux d’intérêt ont varié. Nous présentons ensuite la relation entre la politique monétaire et le taux d’intérêt à long terme.

L’hypothèse selon laquelle l’augmentation de l’offre de monnaie conduit à une augmentation proportionnelle du niveau de prix à long terme, et l’avancée selon laquelle cette augmentation de l’offre monétaire n’affecte pas les taux d’intérêt et la production à long terme, ne sont pas tout à fait conformes à la réalité. Les banques centrales n’augmentent pas généralement leurs offres de monnaie d’un seul coup, mais plutôt par petites doses. L’offre de monnaie augmente en conséquence graduellement selon un taux de croissance défini à l’avance par les autorités et administré par des variations fréquentes. Les travailleurs et les entreprises finissent par se rendre compte que l’offre de monnaie augmente à un taux de croissance constant, et ajustent les salaires et les prix en fonction de ces variations régulières de la quantité de monnaie. Le taux de croissance monétaire crée alors une situation où l’inflation est courante, mais n’exerce pas d’effet sur la production et les prix relatifs. Cependant, l’augmentation courante du taux de croissance de la monnaie affecte le taux d’intérêt à long terme.

Pour voir comment l’augmentation de l’inflation permanente affecte le taux d’intérêt à long terme, il faut recourir à la PPA et à la parité de taux d’intérêt. La condition de parité d’intérêt entre les avoirs en livres libanaises et en euros s’écrit comme suit.

rLL – r€ = (Ee LL/€ – ELL/€)/ELL/€

rLL = r€ + (Ee LL/€ – ELL/€)/ELL/€

(rLL) désigne le taux d’intérêt sur les avoirs en livres libanaises, (r€) le taux d’intérêt sur les avoirs en euros, (Ee LL/€) le taux de change anticipé livre libanaise/euro et (ELL/€) le taux de change livre libanaise/euro. En combinant la parité d’intérêt avec la PPA relative, la variation du taux de change livre libanaise/euro pour la période suivante est égale au différentiel de taux d’inflation entre le Liban et l’Europe. Les agents connaissent cette relation et anticipent le fait que la variation du taux du change soit égale au différentiel d’inflation entre les deux pays. Ainsi, lorsque les agents prévoient le respect de la PPA relative, l’écart de taux d’intérêt entre les dépôts en livres libanaises et les dépôts en euros est égal à l’écart entre les taux d’inflation anticipés au Liban et dans la zone euro. Si (Pe) est le niveau de prix anticipé dans un pays, le taux d’inflation attendu dans ce pays (πe) correspond à :

πe = (Pe – P)/P

En remplaçant les taux d’inflation et de hausse du taux de change par les valeurs anticipées, nous obtenons :

(Ee LL/€ – ELL/€)/ELL/€ = (πe L – πe E)

En combinant le résultat anticipé de la PPA relative avec la condition de parité d’intérêt, nous obtenons l’équation suivante.

r$ = r€ + (Ee LL/€ – ELL/€)/ELL/€

Cette formule donne lieu à une équation exprimant l’écart de taux d’intérêt entre pays sous forme d’écart de taux d’inflation anticipés.

rL – r€ = πe L – πe E

Selon la PPA, la dépréciation de la monnaie compense la différence d’inflation internationale. L’écart de taux d’intérêt est égal à l’écart d’inflation anticipée.

Pourquoi, dans l’approche monétaire du taux de change, la hausse du taux d’intérêt donne lieu à une hausse du taux de change, contrairement à l’hypothèse où l’augmentation du taux d’intérêt dans un pays donne lieu à une baisse du taux de change ? La relation à long terme entre l’inflation et le taux d’intérêt est connue par l’« effet de Fisher » 178 . La hausse de l’inflation anticipée dans un pays donne lieu à une hausse égale du taux d’intérêt sur les dépôts dans la monnaie de ce pays. Si l’inflation au Liban augmente durablement et passe d’un taux constant de 5% à un taux constant de 10%, les taux d’intérêt sur la livre atteindraient finalement cette inflation et augmenteraient de 5% par rapport à leur niveau initial. Le taux de rendement réel des actifs libellés en livres libanaises restera constant (exprimé en termes de biens et services libanais.). L’effet de Fisher explique la conclusion de l’approche monétaire où le taux de change augmente lorsque le taux d’intérêt augmente. Dans l’équilibre à long terme supposé par l’approche monétaire, la hausse de l’écart de taux d’intérêt entre pays implique la hausse du niveau d’inflation d’un pays par rapport aux autres pays. Cette situation ne peut se produire à court terme car les prix sont rigides. Suite à un choc monétaire, la rigidité des prix en courte période provoque une offre excédentaire d’encaisses réelles et entraîne la baisse du taux d’intérêt. En revanche, comme les prix sont flexibles à long terme, et tant que l’écart de taux d’inflation entre pays est constant, un choc monétaire provoque une hausse immédiate du niveau des prix. Un changement du taux d’intérêt n’est pas alors nécessaire pour préserver l’équilibre.

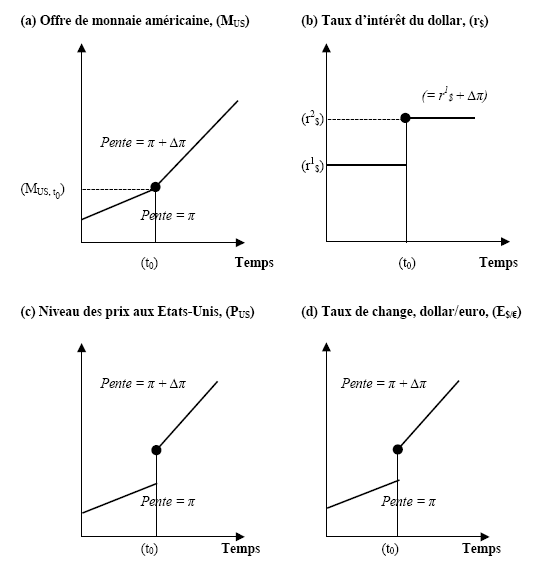

Le graphique (19) montre comment l’approche monétaire détermine les relations entre le taux d’intérêt et le taux de change suite à une hausse non-anticipée du taux de croissance de l’offre de monnaie aux Etats-Unis 179 . Cette expansion monétaire affecte les anticipations des agents économiques, qui s’attendent alors à une hausse de (π + ∆π) du taux de change au lieu de (π). Le taux d’intérêt augmente du fait de la parité de taux d’intérêt.

Lorsque les hypothèses d’ajustement de prix sont différentes, les résultats sur les liens entre le taux de change et le taux d’intérêt diffèrent. Une baisse du taux d’intérêt conduit à une augmentation du taux de change dans le cas de prix rigides 180 , et à une diminution du taux de change dans le cadre de l’approche monétaire 181 .

Comment concilier ces deux résultats ? L’expérience montre que les chocs monétaires restrictifs conduisent à une hausse des taux d’intérêt à court terme et à une baisse de ceux-ci à long terme. La politique monétaire américaine des années 1980 est une illustration de ce phénomène. Suite à la forte inflation qu’ont connue les Etats-Unis à la fin des années 1970, le nouveau directeur de la Réserve fédérale, M. Paul Volcker, annonça en octobre 1979 une politique monétaire restrictive ayant pour objectif la réduction du taux d’inflation. Cette politique se caractérisa par une forte diminution de l’offre de monnaie. Quelque temps plus tard, les effets de cette nouvelle politique commencèrent à se manifester, et l’inflation diminua en passant de 11,3% en octobre 1979 à 3% en février 1983. Les taux d’intérêt nominaux baissèrent parallèlement à l’inflation. Ce résultat est conforme à l’effet de Fisher. Cependant, la comparaison des encaisses réelles (M1 divisé par l’indice des prix à la consommation) de l’année qui a précédé l’annonce de la nouvelle politique de la Réserve fédérale et l’année qui a suivi l’annonce montre que ces encaisses ont baissé de 8,3% et que les taux d’intérêt ont augmenté de 180 points de base, en passant de 10,1% à 11,9%. Ce résultat est à son tour conforme à la théorie de préférence pour la liquidité où les politiques monétaires restrictives conduisent à une baisse des encaisses réelles et à une hausse des taux d’intérêt nominaux à court terme (où les prix varient peu).

Quelle est la relation entre l’offre de monnaie, le taux d’intérêt et le taux de change à court terme ? En courte période, une augmentation dans l’offre de monnaie d’un pays provoque une dépréciation de sa monnaie sur le marché des changes. En revanche, une réduction dans l’offre de monnaie de ce pays provoque une appréciation de sa monnaie sur le marché des changes. Eichenbaum et Evans (1995) montrent, par exemple, que suite à une contraction monétaire américaine, le taux d’intérêt américain augmente et le dollar s’apprécie.

Le taux de change dépend de la relation entre le marché monétaire et le marché des changes. La Banque Centrale Européenne fixe l’offre de monnaie de la zone euro. Ce niveau d’offre détermine le taux d’intérêt de l’euro sur le marché monétaire européen. A son tour, la Banque d’Angleterre fixe l’offre de monnaie du Royaume-Uni. Ce niveau d’offre détermine le taux d’intérêt du pound sur le marché monétaire britannique. Les deux taux d’intérêt de l’euro et de la livre sterling s’insèrent sur le marché des changes et donnent lieu, à travers la parité de taux d’intérêt, au taux de change courant euro/pound.

Lorsque l’offre de monnaie s’accroît, le taux d’intérêt diminue à court terme. Le rendement attendu sur les dépôts en monnaie nationale diminue, et les déposants se tournent vers les dépôts en devises étrangères. Eichenbaum et Evans (1995) constatent que, suite à une expansion monétaire américaine, beaucoup d’investisseurs empruntent aux Etats-Unis et placent les sommes empruntées en Allemagne, réalisant de la sorte un bénéfice résultant de l’écart de rendements entre le mark et le dollar. La monnaie nationale se déprécie au fur et à mesure que les détenteurs de dépôts augmentent leur offre de monnaie domestique et leur demande de devises étrangères sur le marché des changes. La monnaie nationale se déprécie en conséquence.

Source : Krugman et Obstfeld (2000), page 459