La transmission nationale des chocs de politique monétaire

La transmission de la politique monétaire est le mécanisme qui correspond à l’action des canaux qui permettent à la politique monétaire d’agir sur la production et les prix. Ce mécanisme de transmission comprend deux phases. Les modifications du taux directeur ou de la base monétaire entraînent en premier lieu des changements dans les conditions prévalant sur le marché des capitaux, comme le taux d’intérêt, le cours des actifs, le taux de change, etc. Ces modifications entraînent en second lieu des changements dans la consommation nominale des ménages et des entreprises. Ces changements nominaux n’ont pas d’effet sur le secteur réel à long terme (seul le niveau général des prix varie en longue période), mais exercent des effets importants sur l’activité réelle à court terme. L’ampleur de ces effets dépend du degré de flexibilité de l’économie.

Les travaux macroéconomiques montrent que les chocs de taux d’intérêt directeurs temporaires et non-anticipés se répercutent relativement rapidement, mais de façon souvent limitée, sur la production réelle et, plus lentement mais avec des effets durables, sur les prix (BCE, 2000).

Quels sont les effets des chocs monétaires sur les taux d’intérêt longs et courts ? Selon la théorie des anticipations de la structure par échéances des taux d’intérêt, les taux d’intérêt nominaux à long terme sont approximativement égaux à la moyenne des taux à court terme actuels et anticipés sur la durée du placement à long terme. Les effets sur les taux à long terme d’une variation non-anticipée des taux à court terme dépendent des effets de cette variation sur les taux nominaux anticipés à court terme. Lorsque les agents économiques anticipent le maintien pendant une longue période de la politique monétaire, les taux d’intérêt évoluent dans le même sens. En revanche, lorsqu’ils anticipent un retournement de cette politique, les taux d’intérêt à long terme ne sont pas affectés de façon significative par les modifications des taux d’intérêt à court terme. Les taux à long terme peuvent même baisser dans ce cas si la décision de politique monétaire se traduit par une diminution des anticipations inflationnistes. La révision des anticipations des acteurs de l’économie dépend en partie de la crédibilité de la politique monétaire. Si les agents économiques croient que la politique de la banque centrale cherche à maintenir la stabilité des prix, les anticipations d’inflation et les taux d’intérêt nominaux futurs anticipés sont peu affectés. Les taux d’intérêt à long terme restent dans ce cas relativement stables. L’expérience montre que, dans les pays où l’inflation est minime et stable, les taux d’intérêt à long terme réagissent faiblement aux modifications non-anticipées du taux directeur, et ce contrairement aux pays où l’inflation est importante et durable et où les taux d’intérêt réagissent fortement aux changements non-anticipés du taux directeur. Mais, récemment, la crédibilité de la politique monétaire a été remise en question. Mésonnier (2004) montre qu’une politique (trop) efficace de lutte contre l’inflation des prix des biens et des services peut, non seulement menacer la stabilité du système financier, mais également confronter les banques centrales au paradoxe de la crédibilité. Pour lui, « sous certaines conditions, une politique crédible de lutte contre l’inflation pourrait contribuer à une dynamique de fragilisation du système économique et financier » 187 . Notons que l’inflation n’est pas le seul élément affectant les taux d’intérêt à long terme. Ces taux intègrent aussi les primes de liquidité et de risque d’inflation qui évoluent avec le temps. La modification des taux d’intérêt exerce aussi des effets sur la valeur des titres et des actifs réels. Dans le cas des actions, la hausse du taux d’intérêt réduit la valeur des flux de dividendes futurs actualisés, et modifie les flux de revenus futurs des entreprises qui diminuent à cause de la hausse des coûts financiers et de la baisse de la demande des ménages. La baisse de la valeur des dividendes et des bénéfices futurs conduit à une baisse du prix des actions sur le marché financier. Cependant, Bernanke (2003) montre que les changements dans la politique monétaire exercent des effets sur le cours des actions, mais que ces effets n’exercent pas d’influence « majeure » sur les cours. Il montre aussi que les changements non-anticipés dans la politique monétaire affectent les cours des actions « moins par l’influence qu’ils ont sur les espérances de dividendes ou le taux d’intérêt sans risque, que par leur impact lié à l’investissement en actions » 188 . Pour lui, un durcissement inattendu de la politique monétaire ne fait varier que faiblement les prévisions de dividendes à venir et moins encore celles des futurs taux d’intérêt réels. Si la baisse des bénéfices futurs des entreprises donne lieu à un accroissement du risque de non-remboursement des dettes des entreprises, les primes de risque sur les obligations augmentent. Cependant, la hausse du taux directeur peut être aussi interprétée comme un signe de baisse future de l’inflation et donner lieu à une diminution des taux d’intérêt à long terme, ce qui peut affecter positivement la valeur de marché des titres et des actifs.

Quelle est la relation entre les taux d’intérêt réels et la dépense ? Les changements dans les conditions des marchés de capitaux conduisent à une modification de la dépense nominale. Cette modification s’explique par la rigidité à court terme des prix. Les anticipations inflationnistes intègrent l’ajustement progressif des prix, et les changements en termes nominaux entraînent en courte période des changements en termes réels. Lorsque les anticipations inflationnistes sont constantes, les modifications du taux d’intérêt nominal donnent lieu à des modifications du taux d’intérêt réel à court terme. Les changements qui affectent la dépense dépendent des structures de l’économie en question, ainsi que de l’évolution de la demande extérieure, des dépenses publiques et de la variation des profits et des salaires anticipés. Quels sont les effets liés au coût du capital ? Une hausse du taux d’intérêt réel sur les prêts bancaires ou les émissions obligataires accroît le coût d’investissement pour les entreprises et rend les nouveaux investissements moins rentables. Les entreprises diffèrent dans ce cas leurs investissements et attendent la baisse des taux d’intérêt réels. Cependant, les travaux empiriques ne sont pas concluants dans ce sens, et il est difficile de démontrer cette relation en raison notamment des mouvements pro-cycliques des taux d’intérêt réels (BCE, 2000). L’expérience montre que les secteurs à forte intensité capitalistique (qui ont besoin d’effecteur d’importants investissements) sont plus affectés par la hausse des taux d’intérêt réels que les services (où la densité en capital est moins forte). Les effets liés au coût du capital affectent aussi, dans une moindre mesure, la dépense des ménages en biens de consommation durables (voitures, logement) 189 , ainsi que le rendement de l’épargne qui devient moins attractif lorsque les taux diminuent 190 . Quels sont les effets liés au revenu ? Une hausse du taux d’intérêt réel accroît les revenus futurs perçus par les créanciers, ainsi que les paiements d’intérêts versés par les débiteurs. La plupart des économies se caractérisent, selon la BCE (2000), par une situation où les ménages sont créanciers nets et où les administrations et les entreprises sont débiteurs nets. Dès lors, une hausse des taux d’intérêt accroît le revenu disponible des ménages (revenu après impôt), mais creuse le déficit des administrations et réduit les bénéfices des entreprises. Quels sont les effets liés à la richesse ? En affectant la valeur des actifs financiers (dépôts bancaires, actions, obligations) et réels (biens immobiliers, outillage industriel, machines), les modifications des taux d’intérêt réels exercent une forte influence sur la valeur du patrimoine des ménages. La portée des effets de richesse sur la dépense dépend de la propension des ménages à utiliser leur patrimoine à des fins de consommation. C’est le cas des retraités et déposants au Liban, qui ont profité de la hausse spectaculaire des taux d’intérêt sur les actifs et dépôts libellés en livres libanaises entre 1994 et 2003, et accru leur consommation de biens et services. Les modifications des prix d’actifs ont joué un rôle important dans le cas évoqué à cause de la détention de ces actifs par une grande proportion de la population.

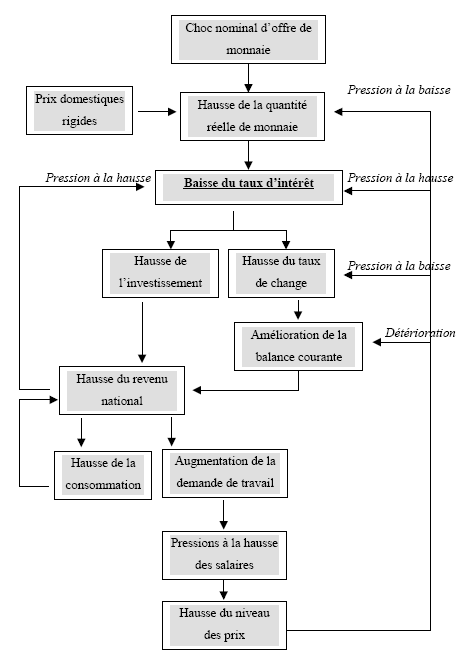

L’Annexe (6) décrit l’effet du taux d’intérêt directeur sur la production et l’inflation.