Les effets des chocs monétaires sur les taux d’intérêt en concurrence monopolistique

Le modèle de Svensson et Wijnbergen (1989) permet de répondre à deux questions. La première concerne les effets des chocs monétaires sur les taux d’intérêt nominaux en concurrence monopolistique. La seconde concerne les effets des chocs monétaires sur les taux d’intérêt réels en concurrence monopolistique.

Quels sont les effets des chocs monétaires sur les taux d’intérêt nominaux ? Dans le modèle de Svensson et Wijnbergen (1989), les obligations n’ont pas été introduites mais le mode de fixation de leur prix peut être analysé. Si elles étaient introduites, l’équilibre du marché des actifs exigerait que l’utilité marginale anticipée des revenus futurs soit actualisée par le taux de préférence pour le temps (égal à l’utilité marginale de leur achat aujourd’hui). Cette égalité détermine l’analyse des taux d’intérêt. La valeur actuelle d’une unité monétaire payée à la période suivante est égale à [1/(1+taux d’intérêt nominal)]. Svensson et Wijnbergen précisent que « le taux d’intérêt nominal est égal au rapport entre le coût de détention anticipée de liquidités monétaires et l’utilité anticipée des flux nominaux futurs » 191 . La monnaie et l’obligation (en valeur nominale) ont une valeur de fin de période égale à une unité monétaire. Pendant la période de détention, la monnaie seule assure un rendement [E(μh’/Ph’)]. Pour résorber ce désavantage, les obligations doivent assurer un intérêt de valeur égale. La compensation du marché exige la réalisation de l’égalité suivante.

iE(λ’/Ph’) = E(μh’/Ph’)

L’effet d’un choc monétaire national sur le taux d’intérêt nominal est exprimé comme suit.

1 + i = 1/[βE (1/ω’)]

Svensson et Wijnbergen parviennent au résultat suivant.

iω* = i*ω* = 0

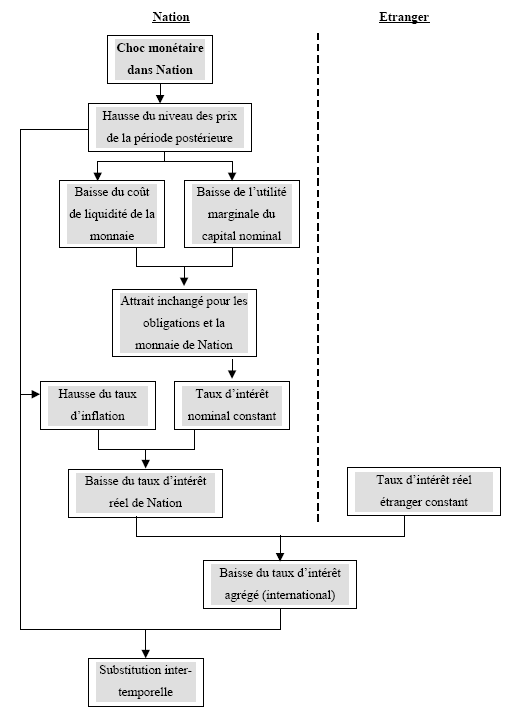

Les taux d’intérêt nominaux (national et étranger) ne sont pas affectés par les chocs monétaires, qu’ils se produisent dans Nation ou à l’étranger. Un accroissement temporaire du stock de monnaie dans un pays affecte les prix de la période postérieure de ce pays et conduit, dans le cas d’un choc étranger par exemple, à une « réduction du coût de liquidité de la monnaie étrangère de la période ultérieure dans la même mesure où il réduit l’utilité marginale du capital nominal mesuré en devise étrangère » 192 . L’attrait des obligations et de la monnaie étrangères demeure inchangé dans ce cas, et le taux d’intérêt nominal n’est pas affecté.

Quels sont les effets des chocs monétaires sur les taux d’intérêt réels ? Pour étudier les effets des chocs monétaires sur les taux d’intérêt réels, Svensson et Wijnbergen (1989) adoptent une approche différente de celle appliquée pour les taux d’intérêt nominaux. Pour eux, « les taux d’intérêt peuvent être dérivés de la valeur actuelle d’une unité future de capital mesurée en termes de biens domestiques ou étrangers, permettant de dériver le taux réel domestique et étranger » 193 .

1 + ρ = λ/βE(λ’)

1 + ρ = (1+i)/ω

(ρ) est le taux d’intérêt de la consommation nationale. Le taux d’inflation est connu une fois que le choc monétaire est observé. Comme les taux d’intérêt nominaux sont constants, Svensson et Wijnbergen (1989) concluent qu’une expansion monétaire dans un pays réduit le taux d’intérêt réel de ce pays à cause de l’augmentation du taux d’inflation (effet de Fisher) 194 . Dans le cas d’un taux d’intérêt réel agrégé, le taux réel correspond à un indice de prix, ainsi qu’à une moyenne pondérée de deux taux d’intérêt. Le taux agrégé diminue suite à une expansion monétaire dans l’un des deux pays. La substitution inter-temporelle est due à la baisse du taux réel agrégé. Elle est soutenue aussi par l’augmentation des prix de la période suivante. Cependant, le taux d’intérêt réel du marché des actifs n’égalise pas nécessairement le taux d’intérêt réel de la consommation sur le marché des biens. Le taux d’intérêt de la consommation nationale (ρ) est déterminé par l’utilité marginale de consommation et non de capital.

1 + ρ = uh/βE(u’h)