Les effets des chocs monétaires sur les taux d’intérêt en PtM

Nous avons déjà exposé dans le Chapitre (1) les principales hypothèses et avancées du modèle de Betts et Devereux (1999). Afin d’étudier les effets des chocs monétaires sur les taux d’intérêt nationaux en PtM, nous présentons dans cette partie les autres éléments du raisonnement de ces deux auteurs et tirons les conclusions sur les effets des chocs monétaires sur les taux d’intérêt « nationaux » en PtM.

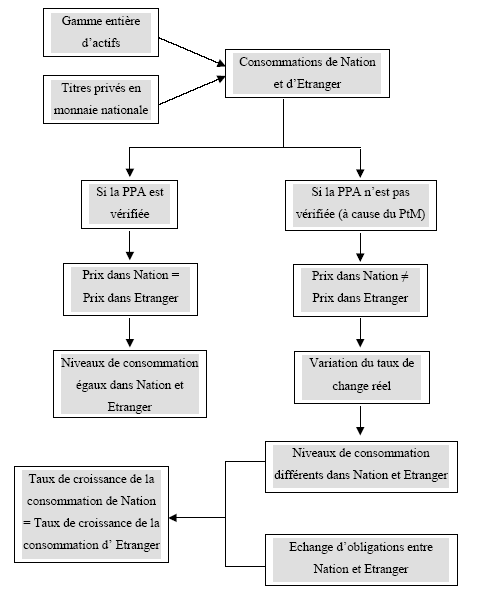

Betts et Devereux (1999) étudient les conséquences de deux types de structures de marchés. Dans le premier type de marché, il existe une gamme entière de marchés d’actifs 195 . Dans le deuxième type de marché, les titres privés d’une période dénommés en monnaie nationale sont le seul actif qui peut être échangé. Dans cette économie, le consommateur a une contrainte budgétaire et peut niveler les fluctuations de son revenu à travers le temps (et non à travers les états possibles du monde).

Les différentes structures des marchés d’actifs affectent la consommation dans les deux pays. Si la parité de pouvoir d’achat tient, les niveaux de consommation sont égaux dans Nation et Etranger parce que les prix sont identiques. Les variations du cours de change réel ou les déviations à la parité de pouvoir d’achat se reflètent dans les différents taux de consommation. Le PtM conduit à des déviations permanentes à la PPA. Toutefois, il n’y a pas de certitude sur le marché des titres quant au niveau de consommation éventuelle. Le taux d’intérêt nominal national est le même pour les agents domestiques et étrangers. Alors que dans une économie où la concurrence est pure et parfaite, les déviations à la parité de pouvoir d’achat déterminent les différences entre les niveaux de consommation des deux pays ; ces déviations conduisent, dans le cas d’un échange d’obligations, à une stabilisation entre les taux de croissance de la consommation nationale et étrangère. C’est la principale distinction entre les deux structures de marchés chez Betts et Devereux.

Pour Betts et Devereux, le gouvernement est soumis à une contrainte budgétaire. Nous présentons les aspects mathématiques liés à cette question dans l’Annexe (7).

Betts et Devereux supposent que les entreprises fixent leurs prix à l’avance. Deux aspects caractérisent la fixation des prix. Le premier aspect concerne la monnaie de pricing. Comme nous l’avons déjà mentionné dans le Chapitre (1), une partie (s) des entreprises fixent leurs prix dans la monnaie du pays de l’acheteur. Ainsi, une entreprise nationale de cette catégorie établira un prix (p) pour les acheteurs domestiques, et un prix (q) exprimé en monnaie étrangère pour les acheteurs étrangers. Une variation non-anticipée du taux de change provoque une déviation à la loi du prix unique, qui requiert (p = eq). Pour éviter la possibilité d’arbitrage découlant de cette déviation, « l’entreprise doit être capable de segmenter ses marchés national et étranger » 196 . Les autres entreprises restantes (1 – s) sont incapables de segmenter leurs marchés par pays et fixent un prix unique. Betts et Devereux supposent qu’elles fixent leurs prix dans leur propre monnaie. Le second aspect concerne le mode d’ajustement des prix fixés. Lorsque les marchés sont intégrés, l’élasticité–prix de demande est égale à n’importe quel moment à (λ) (taux de marge). Le choix du prix actuel affecte les profits futurs anticipés de l’entreprise. Celle-ci doit faire face au problème de fixation de prix pour pouvoir maximiser ses profits. Lorsque les marchés sont moins intégrés, la fonction d’objectif est moins explicite.

L’intégration financière internationale est conditionnée par la mobilité des capitaux et la substitution des actifs. La mobilité des capitaux est d’autant plus forte que le contrôle de change, la discrimination fiscale, etc. sont faibles. La substituabilité des actifs est assurée lorsque le passage d’un actif national à un actif international (ouverture d’un compte bancaire à l’étranger, achat de devises, achat d’obligations étrangères, etc.) est commode. Lorsque l’intégration est parfaite, les marchés donnent lieu à un prix unique. En revanche, lorsque l’intégration est imparfaite, les conditions d’élasticité croisée sont pertinentes.

Sur le marché des marchandises, l’intégration réelle parfaite est liée au respect de la loi du prix unique 197 . En revanche, l’intégration imparfaite est liée aux conditions d’élasticité croisée 198 .

Sur les marchés financiers, l’arbitrage est plus poussé que sur les marchés des biens et services, où les produits doivent être des substituts parfaits et où la délivrance des marchandises prend un certain temps. Les possibilités d’arbitrage sont réduites au maximum à cause de la rapidité de circulation de l’information et d’exécution des ordres d’achat et de vente (Loubergé, 1992). Cependant, des imperfections demeurent. Ces imperfections sont dues à la non-équivalence des actifs financiers domestiques et étrangers (maturité, conditions d’émission, etc.), aux coûts de transaction incompressibles (Swift, timbres, frais de garde, etc.), aux risques encourus en passant d’un titre à un autre, aux normes fiscales modifiant le rendement net, etc. Lorsque l’intégration financière internationale est parfaite, les taux de rendement d’actifs équivalents sont alignés aux variations anticipées des cours de change (intégration faible) ou bien l’écart de taux d’intérêt est strictement égal au taux de variation anticipée du cours de change (intégration forte). Lorsque l’intégration financière internationale est imparfaite, les taux de rendement pondérés par les variations de change ne sont pas parfaitement en ligne avec les actifs libellés en devises différentes. Cependant, les rendements des deux catégories de titres sont convergents (Bourguinat, 1999). L’intégration financière est d’autant plus forte que la demande d’actif national réagit positivement à son propre taux de rendement (sur le plan interne), et qu’elle réagit négativement au taux de rendement de l’actif substitut (sur le plan international).

Depuis le début des années quatre-vingt, la déréglementation croissante et l’ouverture des marchés tendent à confirmer la tendance vers une plus grande intégration financière internationale. Cependant, les travaux empiriques ne fournissent pas de résultat concluant. Feldstein et Horioka (1980) et Feldstein (1983) jettent en effet le trouble sur cette hypothèse. Pour eux, si les marchés financiers internationaux sont de plus en plus intégrés, et si la libre circulation des capitaux est assurée, il n’y a pas de raison pour que l’investissement national soit assujetti à l’épargne nationale. La parfaite mobilité des capitaux doit « libérer » l’investissement de l’épargne. Une hausse légère du taux d’intérêt réel doit être dans ce cas suffisante pour attirer l’épargne étrangère nécessaire à la compensation de l’écart entre l’épargne et l’investissement nationaux. Si, au contraire, le capital est peu mobile, l’épargne et l’investissement nationaux doivent être liés du point de vue comptable. Après avoir étudié le cas de 21 pays de l’OCDE entre 1960 et 1974, et en étendant l’étude jusqu’en 1979 pour 17 des 21 pays étudiés, Feldstein et Horioka (1980) et Feldstein (1983) montrent qu’il n’y a pas de mobilité parfaite des capitaux. Ils montrent aussi que l’investissement et l’épargne nationaux sont fortement liés, et que chaque dollar supplémentaire épargné donne lieu à un supplément d’investissement de 0,78 dollars entre 1960 et 1969, et de 0,80 dollars entre 1960 et 1979. Ces résultats ne doivent pas bien entendu remettre en cause l’hypothèse de mobilité des capitaux, mais permettent de rejeter l’hypothèse de mobilité parfaite puisque « la plus grande partie d’épargne demeure dans le pays d’origine » 199 . Les travaux de Feldstein et Horioka (1980) et Feldstein (1983) suscitèrent une grande vague de réactions. Le premier reproche vis-à-vis de leur étude concerne la simple égalité comptable entre l’épargne et l’investissement nationaux. Cette égalité ne prend pas en compte les comportements des agents, et néglige le rôle des autres variables économiques, comme le taux d’intérêt, le degré de risque, etc. Le second reproche concerne le degré de mobilité des capitaux. La forte corrélation entre l’épargne et l’investissement (Tobin, 1983) est parfois due aux interventions des autorités publiques, qui cherchent à équilibrer le solde des paiements courants. C’est le cas, par exemple, lorsque les autorités monétaires durcissent leur politique afin de recréer le lien entre l’épargne et l’investissement nationaux suite à un déficit extérieur et à une insuffisance de l’épargne par rapport à l’investissement. Notons par ailleurs que l’épargne et l’investissement réagissent parfois de la même manière aux chocs externes, malgré le fait qu’ils ne soient pas liés d’un point de vue structurel. Cette situation a été observée pendant la guerre du Liban (entre 1975 et 1990). Lorsque le pays connaissait une période de tranquillité (retour aux négociations, cessation des opérations militaires, etc.), l’investissement et l’épargne augmentaient indépendamment de la mobilité des capitaux. En revanche, dès que les hostilités reprenaient, l’investissement et l’épargne baissaient séparément de la mobilité des capitaux. La forte corrélation entre l’investissement et l’épargne peut être due aussi à d’autres facteurs que la faible intégration financière internationale, comme par exemple les entraves tarifaires et non tarifaires aux échanges réels, les différences de comportements des agents en matière de placements (selon que les placements seraient des actions ou des obligations) 200 et la rigidité des prix (Taylor, 1994).

Betts et Devereux (1999) traitent la question de l’intégration financière mathématiquement, et supposent que les entreprises fixent leurs prix de façon à pouvoir maximiser la valeur actuelle des profits anticipés. Leur raisonnement mathématique est récapitulé dans la deuxième partie de l’Annexe (7).

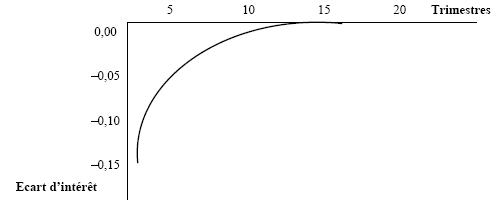

Quels sont les effets des chocs monétaires sur les taux d’intérêt ? Suite à un choc monétaire domestique, les taux d’intérêt, nominal et réel, diminuent en PtM. Le taux de change réel réplique à un choc monétaire non-anticipé, car la parité de pouvoir d’achat ne tient pas à court terme. Une dépréciation réelle et nominale immédiate de la monnaie se produit, et le taux de change nominal sur-réagit. L’écart de taux d’intérêt nominaux diminue dans ce cas et le taux de change réel augmente, affectant de la sorte les consommations des deux pays, qui varient dans ce cas en sens opposés. Les fluctuations de change ne se transmettent pas directement aux prix de vente, et les déviations à la parité de pouvoir d’achat conduisent à une inégalité dans les taux d’intérêt des deux pays. Ainsi, selon Betts et Devereux, « les taux d’intérêt réels domestiques diminuent et les taux étrangers augmentent légèrement » 201 .

Betts et Devereux (2000) aboutissent à des résultats complémentaires aux résultats de Betts et Devereux (1999). Ils montrent que le taux d’intérêt réel domestique diminue toujours suite à un choc monétaire dans Nation. Lorsque (s) augmente, la répercussion des variations de change sur les prix à l’exportation diminue, et la portée du choc monétaire sur la consommation étrangère faiblit alors que l’effet sur la consommation domestique s’intensifie. Lorsque (s) tend vers (1), « le taux d’intérêt réel domestique diminue » 202 . La baisse du taux d’intérêt réel suite à un choc monétaire modifie le comportement des consommateurs à long terme. Les habitants de Nation souhaitent garder une partie de leur revenu supplémentaire pour le consommer ultérieurement, mais la baisse du taux d’intérêt réel les incite à consommer au présent la totalité de leur revenu. Comme les marchés sont segmentés par pays, les taux d’intérêt réels ex-post ne sont pas égaux dans les deux pays, et le taux d’intérêt étranger est invariant. Le taux d’intérêt domestique réel plus bas n’encourage donc pas les étrangers à emprunter plus. Le choc monétaire n’exerce alors pas d’effet sur la balance commerciale lorsque le PtM est total. Il ensuit que l’effet d’un choc monétaire sur la consommation et la production futures diminue lorsque (s) tend vers (1). Lorsque la parité de pouvoir d’achat est vérifiée, le taux de change nominal sur-réagit (Betts et Devereux, 1999) et le taux d’intérêt nominal domestique diminue par rapport au taux d’intérêt nominal étranger.

Source : Betts et Devereux (1999), figure 5c, page 47

| Taux de croissance monétaire annuel | 6% | μ = 0,06 |

| Taux de croissance annuel du taux d’intérêt réel | 4% | β = 0,99 |

| Temps de travail de l’agent représentatif dans chaque pays (par rapport au temps disponible) | 30% | η = 3 |

| Elasticité de consommation de la demande de monnaie (M1) | 0,85 | σ/ε = 0,85 |

| Elasticité d’intérêt de la demande de monnaie (M1) | 0,12 | β/[ε(1 + μ)] |

| Elasticité de substitution inter-temporelle | 7 | σ = 7 |

| Taux de marge | 10% | λ = 10 |

| Elasticité de substitution entre produits domestiques et étrangers | 1,5 | ρ = 1,9 |

| Taux de dépréciation du capital | 10% | δ = 0,025 |

| Taux de profit moyen aux Etats-Unis | 0 | ν = 1,1 |

| Part du gouvernement dans le PIB | 20% | θ = 0,2 |

| Nation et Etranger sont de taille égale | 0,5 | n = 0,5 |

| Fréquence d’ajustement des prix | 4 trimestres | γ = 0,75 |

| (s) varie entre (0) et (1) |

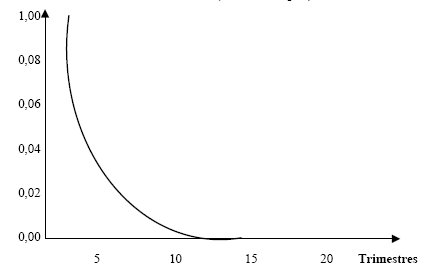

Source : Betts et Devereux (1999), figure 5a, page 47