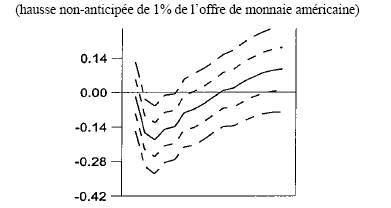

Les effets des chocs monétaires américains sur les taux d’intérêt étrangers

Les chocs monétaires américains exercent un effet positif sur le taux d’intérêt mondial, qui diminue. La baisse de celui-ci stimule, selon Kim (2001), la demande mondiale, nationale et étrangère, de biens et services actuels.

Le Modèle de Kim (2001) récupère les grands modèles de la littérature et étudie le mécanisme de transmission des chocs monétaires indépendamment d’un cadre théorique défini à l’avance. Son étude se concentre sur les effets des chocs d’offre de monnaie. A partir des résultats empiriques qu’il obtient, il évalue la pertinence des modèles théoriques, en l’occurrence le modèle MFD et les modèles inter-temporels de Svensson et Wijnbergen (1989) et d’Obstfeld et Rogoff (1995). Nous avons intentionnellement décidé de développer le modèle de Kim dans cette partie (et non dans le Chapitre 1), car il ne fait pas partie des grandes ruptures dans l’étude de la transmission internationale des chocs monétaires et parce qu’il n’adopte pas un cadre théorique déterminé à l’avance.

Dans son modèle, Kim (2001) étudie la transmission internationale des chocs monétaires américains sous un régime de change flottant à l’aide d’un modèle VaR. Ces chocs provoquent en premier lieu des « booms » économiques dans les autres pays. Au cours de cette transmission, les changements dans la balance commerciale jouent un rôle mineur, tandis que la baisse du taux d’intérêt international joue un rôle important. L’expansion monétaire américaine affaiblit en deuxième lieu la balance commerciale américaine pendant à peu près un an, mais l’améliore ultérieurement.

Kim traite les données empiriques. Il étudie en premier lieu les effets des chocs monétaires sur la balance commerciale et le revenu étranger. Il déduit ensuite le mécanisme de transmission réel, en analysant les effets des chocs monétaires sur les autres variables (termes de l’échange, taux d’intérêt réels, etc.). Son modèle emploie un minimum de restrictions, et ne dépend pas pour l’essentiel des modèles théoriques. Il utilise de nouveaux modèles pour l’identification des chocs monétaires. Ces modèles découlent de la littérature VaR, comme par exemple Christiano et al. (1996) et Kim (1999). Il emploie la méthode marginale, et ajoute chacune des variables internationales et étrangères au modèle de base, l’une à la suite de l’autre. Il obtient ainsi des estimations plus précises, et parvient à mieux comprendre les effets d’un grand nombre de variables sans recourir à des arbitrages possibles ou modeler l’interdépendance internationale. Il examine ensuite la robustesse des résultas, en ajoutant simultanément deux ou trois variables et en permettant quelques interactions internationales. Il expérimente aussi plusieurs schémas d’identification, y compris des modèles récursifs et non récursifs, parce que dans d’autres études, des schémas d’identification différents ont produit des résultats différents.

Kim suppose que l’économie suit une équation de forme structurelle.

G(L) yt = et

G(L) est une matrice polynomiale de l’opérateur isolé (L), (yt) est un vecteur de dimension (n x 1), et (et) est un vecteur structurel de perturbation de dimension (n x 1). (et) est non corrélé et [var(et) = Λ]. (Λ) est une matrice diagonale où les facteurs diagonaux sont les variances des perturbations structurelles. Ainsi, les perturbations structurelles sont supposées mutuellement non corrélées. L’estimation d’une équation VaR réduite mène à l’équation suivante.

yt = B(L) yt-1 + ut

B(L) est une matrice polynomiale de l’opérateur isolé (L) et [var(ut) = ∑].

Plusieurs méthodes permettent de retrouver les paramètres dans l’équation de forme structurelle à partir d’une équation de forme réduite. Les systèmes d’identification imposent des restrictions sur les seuls paramètres exogènes contemporains. Soient (G0) le coefficient contemporain matriciel de forme structurelle, et [G0(L)] le coefficient matriciel dans [G(L)] sans le coefficient contemporain (G0).

G(L) = G0 + G0(L)

Les paramètres de l’équation structurelle et ceux de l’équation réduite sont liés.

B(L) = –G0 –1 G0(L)

Les perturbations structurelles et les formes résiduelles réduites sont aussi liées entre elles.

et = G0 ut

Cela implique que :

∑ = G0 -1 ΛG0 -1

Dans la méthode proposée par Sims (1980), l’identification est complétée par la décomposition de Cholesky des résidus de la forme réduite (∑). Dans ce cas, (G0) devient triangulaire, ce qui conduit à l’hypothèse d’une structure récursive, la chaîne mondiale causale. Dans le modèle général non récursif de Blanchard et Watson (1986) et de Sims (1986), le maximum d’estimations probables de (Λ) et (G0) est uniquement obtenu par un échantillon d’estimations (∑). Le côté droit de la dernière équation a [n(n–1)] paramètres libres à estimer. Comme (∑) contient [n(n–1)]/2 paramètres, et en normalisant (n) éléments diagonaux, nous avons besoin d’au moins [n(n–1)]/2] paramètres pour compléter l’identification. Dans le cas général de l’approche VaR, (G0) peut être n’importe quelle structure (non récursive). Kim utilise les deux modèles, récursif et non récursif.

Kim montre que l’expansion monétaire américaine a un impact positif sur la production des pays du G-6 (G-7 sans Etats-Unis). Cet effet se transmet à travers le marché mondial des capitaux. Une expansion monétaire d’une grande économie réduit le taux d’intérêt mondial réel et stimule la demande mondiale agrégée de biens et services actuels, américains et non-américains. Malgré le fait que l’expansion monétaire américaine conduit à des améliorations à moyen et long termes de la balance commerciale US et à une détérioration de la balance commerciale étrangère, comme cela est le cas dans le modèle MFD, l’amplitude des variations de la balance commerciale est limitée pour provoquer le phénomène « beggar-thy-neighbor » évoqué dans la littérature classique.

En somme, le taux d’intérêt américain diminue suite à une expansion monétaire américaine. Etant donné que les Etats-Unis sont une grande économie, la baisse du taux d’intérêt américain conduit à une baisse du taux d’intérêt mondial réel si les marchés de capitaux sont intégrés. Pour Eichenbaum et Evans (1995) et Kim et Roubini (2000), un mois passe avant que les taux d’intérêt étrangers ne baissent. La baisse du taux d’intérêt accroît la consommation et la demande actuelle de biens, parce que la chute du taux d’intérêt signifie que les biens actuels sont devenus moins chers que les biens futurs. La baisse du taux d’intérêt réel stimule aussi l’investissement actuel en abaissant son coût d’opportunité présent. Ainsi, pour Kim, « la baisse du taux d’intérêt réel mondial accroît la demande et l’investissement internationaux. La consommation et l’investissement (donc la production) aux Etats-Unis et dans les autres pays augmentent parce que les taux d’intérêt diminuent à la fois aux Etats-Unis et dans les autres pays » 204 .

Source : Kim (2001), figure 5